Maker、MakerDAO 是什麼?穩定幣 DAI 介紹,運作機制全面分析

金融 2024.08.24

Maker 是由 Rune Christensen 創立的去中心化穩定幣協議,隨著現實資產的代幣化和機構化發展,已成為以太坊 DeFi 領域的巨頭,儘管複雜但具備抗脆弱性和可觀的收入來源。

1、介紹

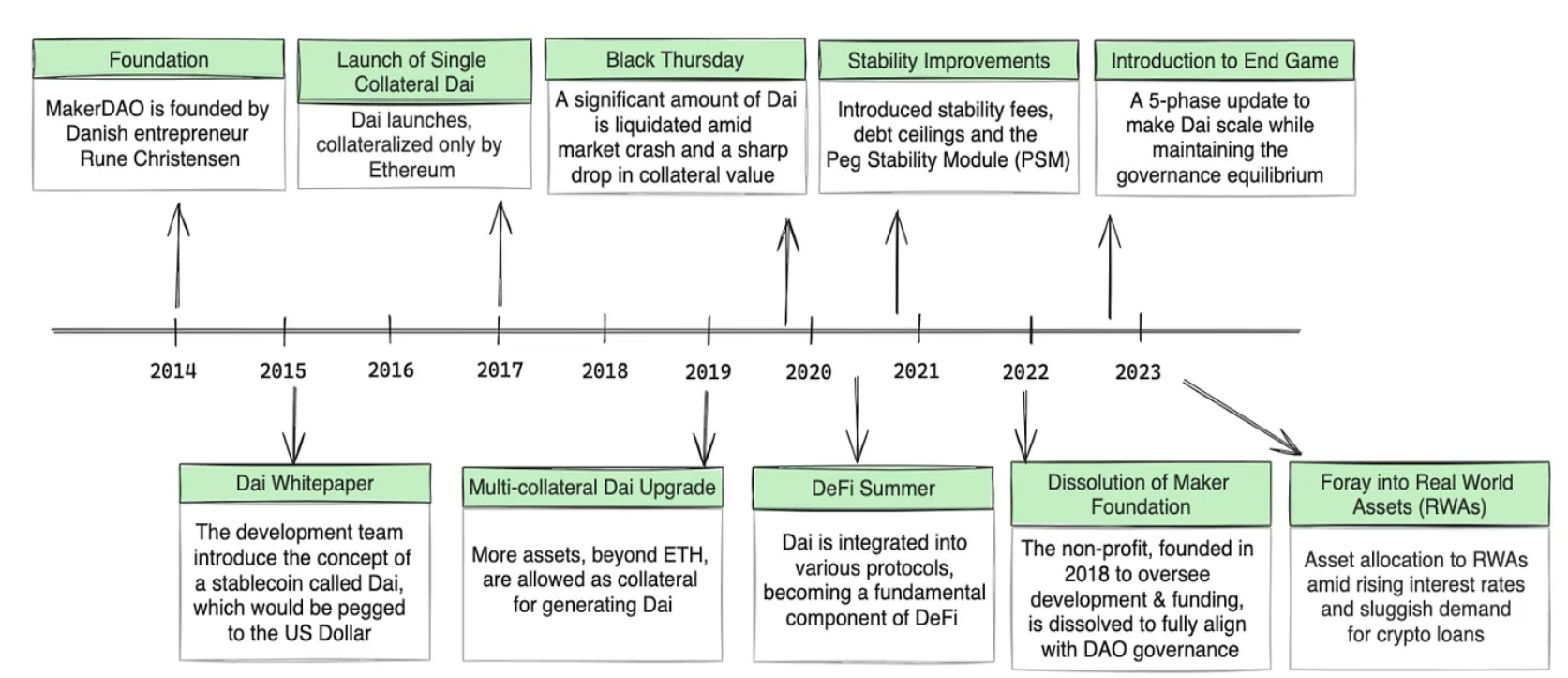

Maker 由丹麥企業家 Rune Christensen 於 2014 年創立,並於 2017 年正式在以太坊網路上推出,Maker 是一種具有去中心化穩定幣 $DAI 的信用協議。這個簡單的概念在 10 年的發展過程中已經發展成為全球最大的去中心化穩定幣。擁有超過 100 億美元的總鎖定價值(TVL),Maker 目前是以太坊 DeFi 中的巨頭之一。

我們相信,Maker 作為一項基礎資產,將迎來日益機構化的數位世界帶來的巨大推動力。其核心思想很簡單:隨著比特幣和以太坊 ETF 的推出,以及現實資產的 Token 化,Maker 處於機構採用和 DeFi 的交匯處。

然而,作為一個協議,Maker 眾所周知地複雜,大多數研究都集中在高層概述上。在 Artemis,我們相信世界正朝著日益基本驅動的方向發展,因此,本文的目的是建立一個以基本原理為先導的論文,真正理解 Maker 的機制,然後進一步為其立論。

- 備注:在本文中,Maker 將指代通用協議,而 MakerDAO 指的是管理 Maker 協議的去中心化自治組織(DAO)。

2、Maker 的分析

1)Maker 的歷史

在我們開始之前,值得深入瞭解 Maker 的背景。MakerDAO 成立於 2014 年,是 Rune Christensen 的心血結晶,他夢想著一個更透明、更可訪問的金融系統的世界。在 Mt. Gox 失去他的資金後,他著手開發一個更穩定的替代品,以取代波動性很大的加密貨幣,於是創立了 Maker。

2017 年,$DAI 正式推出 :這是一種與美元掛鈎並由 DAO 管理的去中心化穩定幣。在第一年,儘管以太坊的價格下跌超過 80%,$DAI 成功地保持了與美元的掛鈎。在接下來的 7 年裡,Maker 繼續表現出對全市場崩盤的韌性,就像 2020 年的黑色星期四,在那一天整個加密貨幣市場價值損失了三分之一。

Christensen 的領導能力是 Maker 抗脆弱性的不可否認的原因:他應對挑戰和引導協議的能力對其成功至關重要。即使在今天,他仍在為 MakerDAO 的戰略方向做出貢獻,提出 Maker 的終局提案。他依然堅定地相信去中心化的未來,稱自己「期待著他不再需要的那一天」的到來。

2)Maker 運作方式的詳細介紹

從 Maker 的歷史來看,很明顯它在過去的十年中經歷了許多變化:從接受更多資產作為抵押品,到引入穩定機制;每一次升級都帶來了更多的複雜性。最初只是一個簡單的借代協議,現在已經發展成為一種更為複雜的東西 - 但在 Artemis,我們相信從基本原理建立知識;因此,我們將深入探討其運作方式。

a). 債務借款與償還

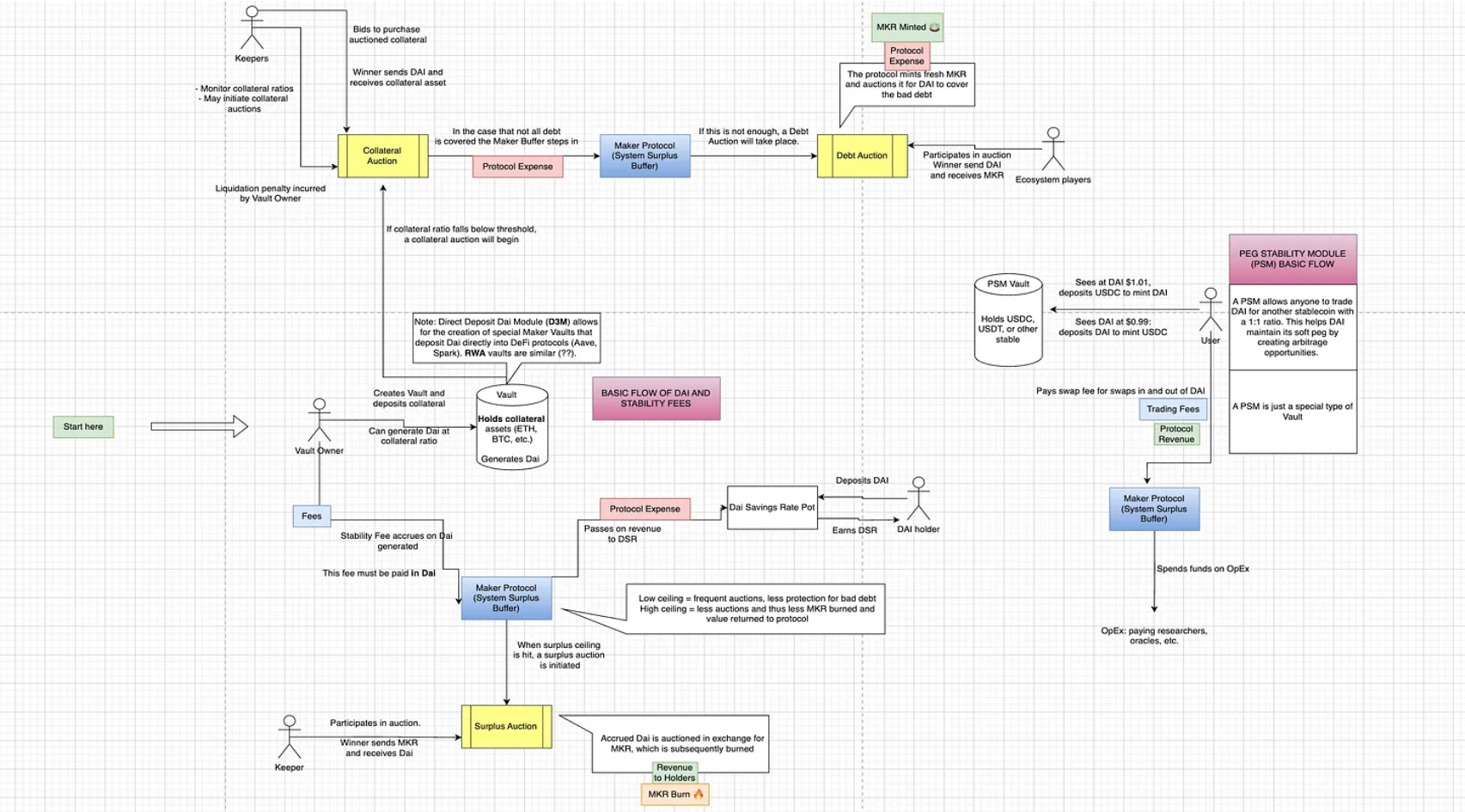

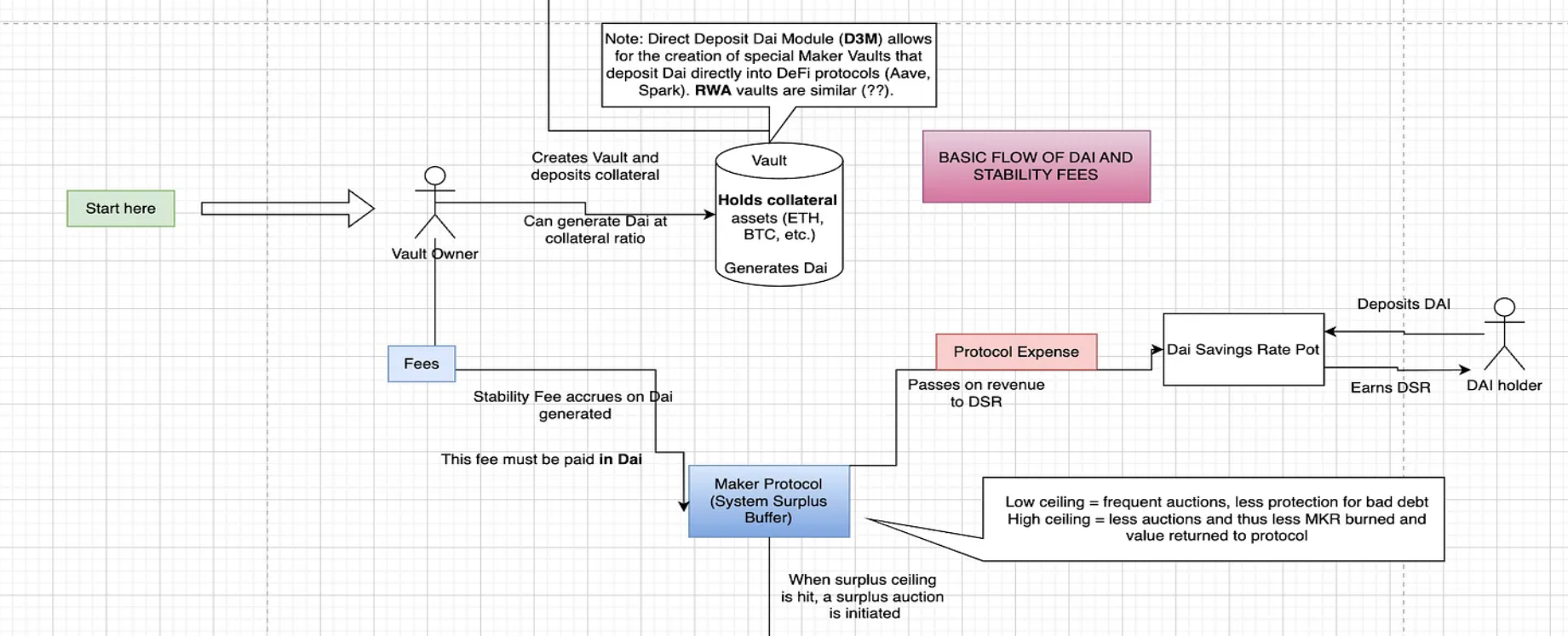

讓我們首先從概述開始。比特幣價格為 60,000 美元,比利手頭有 1 枚比特幣。他需要流動性,但不想在牛市中出售自己的比特幣。他前往 Maker 尋求貸款:通過抵押他的比特幣,他可以借款抵押他的比特幣。

一段時間過去了,比利想要償還他的貸款。他必須償還他借款的債務 + 在他的貸款上累積的穩定費用(利息)(以 $DAI 計)。其中一部分利息會流入 Maker 的系統剩餘緩衝區,而剩餘部分將支付給 $DAI 儲蓄率持有者 - 即將 $DAI 存入 Maker 的人。

然而,緩衝區有一個上限「有時,本應進入剩餘的錢卻因為上限而無法進入」在這種情況下,將啟動剩餘拍賣,其中 $DAI 將被「賣出」以獲得 Maker,然後被銷毀。

b). 清算拍賣

然而,如果比利無法償還債務怎麼辦?假設比利在比特幣價格為 60,000 美元時獲得了一筆 3 萬美元的貸款,貸款價值比(Loan-To-Value,LTV)比率為 0.5。第二天,比特幣跌至 40,000 美元,他的 LTV 比率飆升至 0.75,假設這是他被清算之前允許的最高 LTV 比率。比利還必須支付貸款利息,以及清算罰款如果發生的話。

在清算情景中,債務人不僅必須償還債務,還必須支付債務上的利息和清算罰款。概述如下:

- Maker 擁有 1 個比特幣(價值 40,000 美元)

- 比利欠款 30,000 美元(債務)

- 比利欠款 3,000 美元(穩定費用)

- 比利欠款 2,000 美元(清算費用)

因此,協議有幾種處理方式:

抵押品拍賣。協議首先會出售抵押品(在本例中為 1 個比特幣)給願意以略微折扣購買的任何人。最佳情況下,某人以 35,000 美元購買比特幣進行輕微套利 - 這筆錢直接用於填補漏洞。

如果抵押品拍賣籌集的資金不足,Maker 會動用其系統剩餘緩衝區。

如果緩衝區不足,就會啟動最後的手段 - 債務拍賣,Maker 會鑄造新的 MKR 並將其拍賣以獲得 $DAI 來彌補壞帳。

值得注意的是,只有當系統出現逆差時,即支持 $DAI 貸款的抵押品的總價值低於所需水準時,才會真正啟動債務拍賣,導致負擔不足的債務。這意味著債務拍賣只會發生在極端情況下,因此僅發生過一次 - 就是在造成全市場暴跌的 2020 年新冠黑天鵝事件中。

c). $DAI 的錨定維護

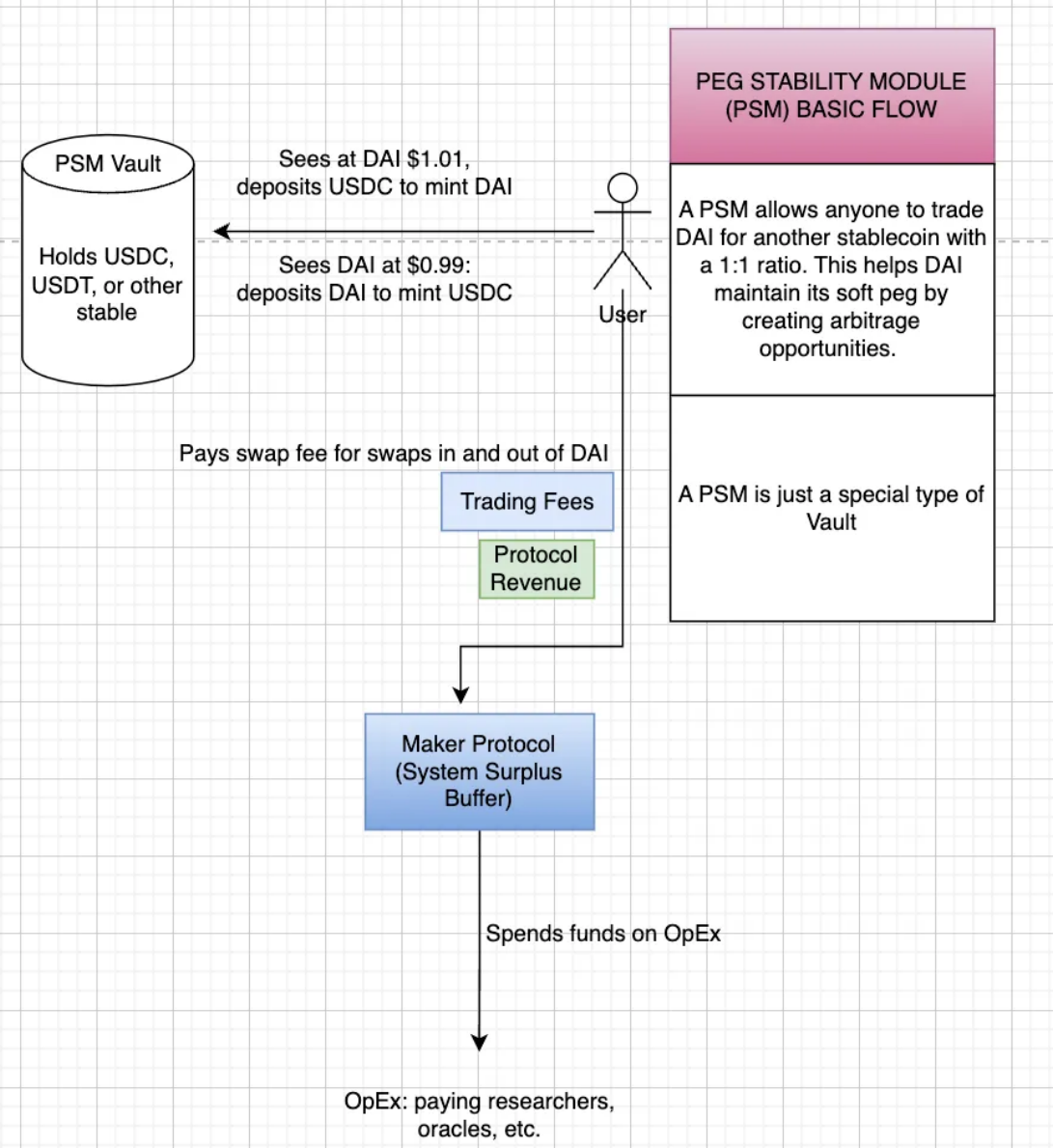

現在假設比利對抵押債務不感興趣,而想要進行套利操作 - 由於 $DAI 是一種去中心化穩定幣,他希望每次解錨時都能獲利。Maker 是如何激勵這種行為的呢?

我們現在有了錨定穩定模塊(PSM)- 這是一個特殊的保險庫,允許任何人以 1:1 的比率將 $DAI 與另一種穩定幣進行交換。

- 如果 $DAI 的價格為 1.01 美元,你可以存入 1 個 $USDC 來鑄造 1 個 $DAI,從而獲利 0.01 美元。

- 如果 $DAI 的價格為 0.99 美元,你可以存入 $DAI 來鑄造 1 個 $USDC,同樣獲利 0.01 美元。

因此,PSM 允許套利者維持 $DAI 的價格 - 這不會收取任何交換費用。

d). 普通使用者如何利用 Maker

在最後一種情況下,比利不想要複雜的東西,他只想收集一些收益。通過 $DAI 儲蓄率(DSR)基金池,比利可以存入 $DAI 並賺取競爭性的 $DAI 利率。這種收益來自多個來源,其中主要來源是借款人在其抵押品上支付的穩定費用。

這裡就是關於 Maker 運作方式的操作指南。現在我們對其運作要點有了更好的瞭解,我們可以深入探討其中的複雜性。

3)Maker 的機制

a.抵押品存入

Maker 允許您通過兩種主要方式抵押品貸款:

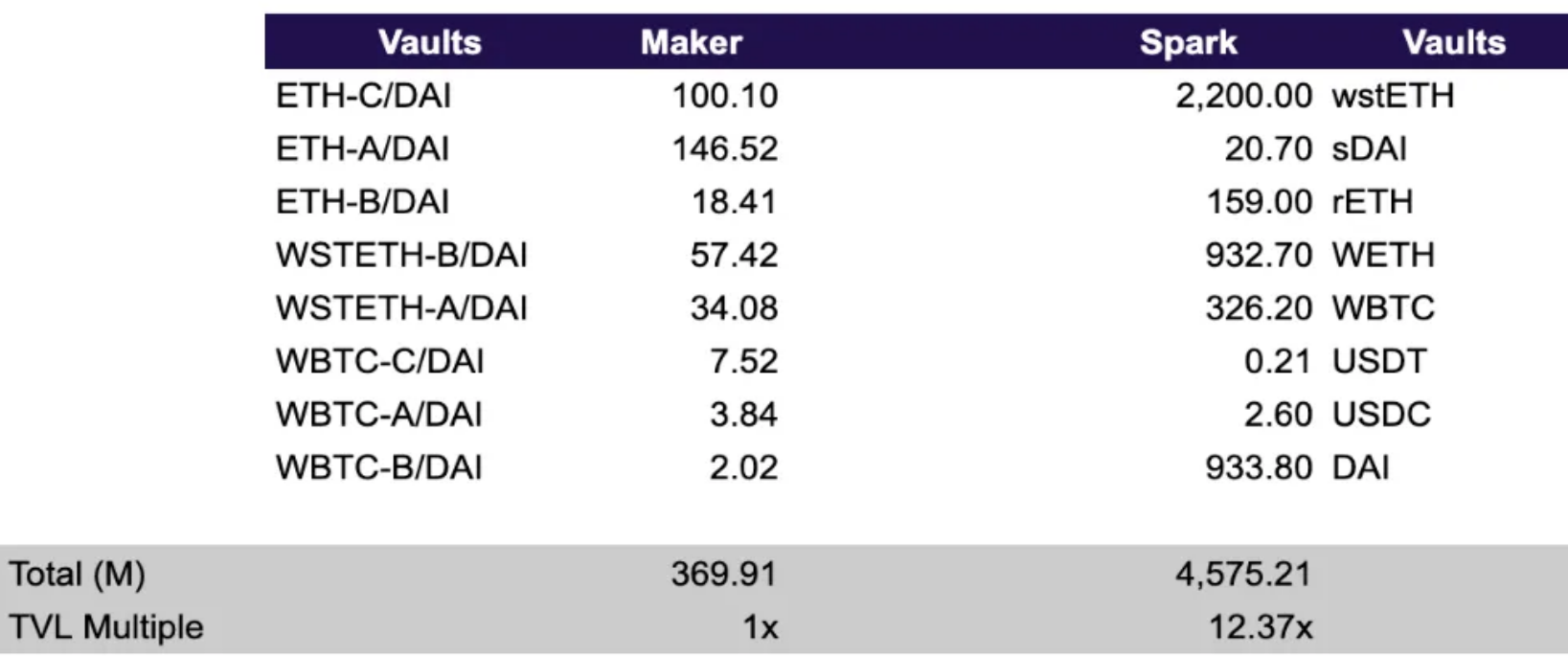

- Spark:Maker 的網站會將比利重定向到 Spark.fi,這是 Maker 的子 DAO。Spark 與 MakerDAO 保險庫的區別在於 Spark 可以提供更廣泛範圍資產的貸款,而 MakerDAO 的保險庫是獨立的,每個保險庫提供不同的清算比率和債務上限。

- $sDAI:Spark 還推出了 $sDAI,這是一種帶有收益的 $DAI 版本,並實施了高級風險管理功能,如效率模式和隔離模式。

- D3M:Spark 通過 D3M 與 Maker 連接 - 一個直接的流動性線路。它實現了 Maker 生態系與第三方借代協議之間的互動。

MakerDAO 保險庫 - 可通過 Summer.fi 訪問,允許使用者存入抵押品資產以鑄造新的 $DAI。因此,MakerDAO 保險庫在性質上更具個性化 - 對於同一資產,根據您想要借款的金額,會有不同的保險庫。

你可以看到 Maker 的保險庫中的 TVL 遠遠低於 Spark 的。對於 Maker 的保險庫,A/B/C 之間的差異在於它們的穩定費用、清算比率和債務上限。這種 TVL 差異的一個重要原因可能是 Maker 沒有努力推動這些保險庫 - 正如前面提到的,Maker 的保險庫託管在 Summer.fi 上,而 Maker 的主要網頁直接引導您到 Spark。

b.Maker 的拍賣

Maker 有三個主要的拍賣:剩餘拍賣、抵押品拍賣和債務拍賣。參與這些拍賣的市場參與者被稱為「保管人」,每個拍賣都有不同的目的,將在下面詳細說明:

剩餘拍賣

當系統一切正常時,通過借款人支付的利息產生穩定費用。這種利息以 $DAI 的形式存在,並用於支付 Maker 協議的系統剩餘緩衝區。系統剩餘緩衝區是用於支付 Maker 營運費用的緩衝區,如預言機、研究人員等。這個系統緩衝區可以通過 MakerDAO 的治理進行調整,在 2021 年的一項提案中,它從 3,000 萬美元提高到 6,000 萬美元。

因此,系統優先使用收入來填充緩衝區,但一旦緩衝區達到上限,$DAI 中的剩餘部分將被拍賣給外部參與者以換取 MKR。在這次拍賣中,出價者會競標更高數量的 MKR。一旦拍賣結束,拍賣的 $DAI 將發送給獲勝的競標者,系統將銷毀獲勝競標者提供的 MKR。

因此,這個系統就被稱為剩餘拍賣。

抵押品拍賣

抵押品拍賣是清算的第一道防線。它們作為一種手段用來在被清算的保險庫中回收債務。對於每種抵押品,都有不同的具體風險參數,但一般機制如下:

當保險庫被清算時,會觸發抵押品拍賣。任何使用者都可以通過發送標識保險庫的「bite」交易來清算一個不安全的保險庫。這將啟動一個抵押品拍賣。

如果被「bite」的保險庫中的抵押品數量少於拍賣的一批大小,那麼將對該保險庫中的所有抵押品進行一次拍賣。

如果被「bite」的保險庫中的抵押品數量大於拍賣的一批大小,那麼將以全部抵押品的一批大小啟動一個拍賣,並且可以再次「bite」該保險庫以啟動另一個拍賣,直到該保險庫中的所有抵押品都在抵押品拍賣中競標。

抵押品拍賣的一個重要方面是,拍賣到期和出價到期參數取決於具體類型的抵押品,更具有流動性的抵押品類型擁有較短的到期時間,反之亦然。

在抵押品拍賣結束時,獲勝競標者用 $DAI 購買被清算保險庫中的抵押品。收到的 $DAI 用於償還被清算保險庫中的未償債務。

債務拍賣

最後,債務拍賣僅在系統存在已超過指定債務上限的 $DAI 債務,並且剩餘緩衝區中沒有足夠資金來彌補時才會被觸發。

債務拍賣用於通過拍賣 $MKR 來為固定金額的 $DAI 注資系統。這是一種反向拍賣,保管人競標他們願意接受多少 MKR 以換取固定金額的 $DAI。

由於這種情況非常罕見,它只在 MakerDAO 歷史上發生過一次:在 2020 年的 Covid 危機期間。在那裡,價值每個 50,000 $DAI 的 40 個單獨批次被釋放,競標者承諾購買逐漸減少的 MKR 數量以換取他們 50,000 $DAI 的競標。

一旦拍賣結束,競標者支付的 $DAI 換取新鑄造的 $MKR 將減少系統中的原始債務餘額,同時 Maker 的流通供應量將增加。

c.穩定釘模塊

接下來,我們有穩定釘模塊(PSM)。這是 MakerDAO 系統中的一個關鍵機制,旨在幫助維持 $DAI 與美元的錨定。由於其去中心化性質,$DAI 必須有一些保障措施來維持其錨定,而 PSM 有一些機制允許實現這一點:

直接 1:1 交換:穩定釘模塊允許使用者以 1:1 的比率交換法幣支持的穩定幣(例如 $USDC、$USDP)與 $DAI,交換的過程中只需支付一小筆費用,反之亦然。這實質上旨在為 $DAI 創造套利機會以維持其錨定,並受制於協議設定的任何費用。

如果對 $DAI 的需求推動價格> $1,套利者可以將 1 USDC 存入 PSM 中鑄造 1 $DAI 並出售 $DAI。

相反,如果 $DAI < $1,套利者會在公開市場購買 $DAI,將其存入 PSM 中並獲得 1 $USDC 以獲取利潤。這將燃燒 $DAI(減少供應)並將其推向 $1。

抵押支持:使用者可以選擇將 USDC 存入 PSM 而非交換 - 作為報酬率,他們將獲得相等數量的 $DAI,使得由存入的 $USDC 支持的 $DAI 為 1:1。

除此之外,Maker 還有兩項額外功能,雖然不是核心的維持 $DAI 錨定的方式,但仍是有助於維持 $DAI 價格的特點:

MakerDAO 可以通過治理投票調整穩定費率以維持 $DAI 的錨定。

- 如果 $DAI > $1,增加穩定費率會使得在保險庫中抵押品借款變得更加昂貴,這會抑制 $DAI 的創造並減少供應。

- 如果 $DAI < $1,降低穩定費率會通過降低創造成本刺激 $DAI 需求,增加供應並將 $DAI 的價格推向 $1。

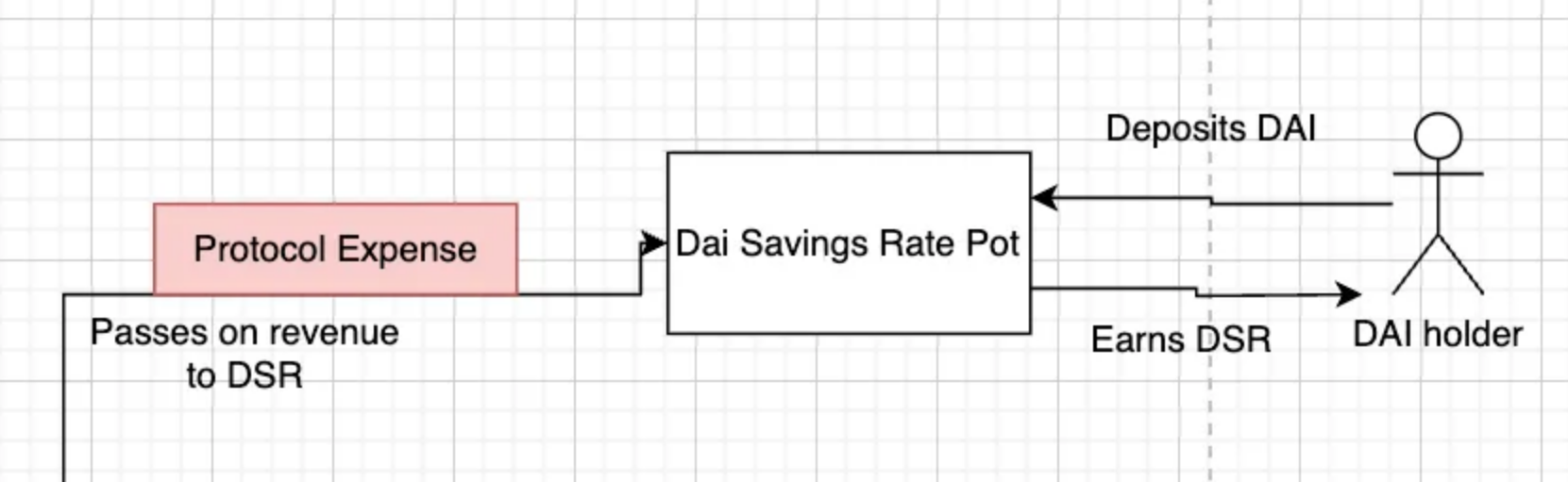

$DAI 儲蓄利率本質上是 $DAI 使用者通過鎖定他們的 $DAI 可以獲得的利率。雖然表面上它為持有 $DAI 提供了激勵,但它也有助於維持 $DAI 與美元的錨定,因為 MKRToken 持有者可以調整 DSR 來幫助引導 $DAI 朝著錨定的方向(但與穩定費率相反)。

DSR 收益的主要來源包括穩定費用、協議收入、協議盈餘和一般市場動態。DSR 利率由 MakerDAO 治理設定為一種工具,用於平衡 $DAI 的供需。當需要增加 $DAI 需求時,DSR 可能會提高,這需要分配更多資金來支持更高的利率。DSR 不是由外部來源或傳統投資資金資助。截至 2024 年 7 月,DSR 為年化 8%。

d.$DAI 儲蓄利率(DSR)

如上所述,$DAI 儲蓄利率(DSR)是一種特殊模塊,$DAI 持有者可以存入以賺取其 $DAI 的收益。持有 $DAI 的人可以隨時將 Dai 鎖定並解鎖到 DSR 合約中。一旦鎖定到 DSR 合約中,$DAI 將根據一個稱為 DSR 的全局系統變量持續增加。

實質上,DSR 存款人可以獲得 Maker 生成的收入的一部分。DSR 的收入來自 MakerDAO 產生的利潤,包括借款人支付的穩定費用、清算費用以及 Maker 保險庫中 T-bills 的收益等其它協議收入。

目前,DSR 中有超過 20 億美元的 $DAI,並且其年利率為 7%。

e.MKRToken

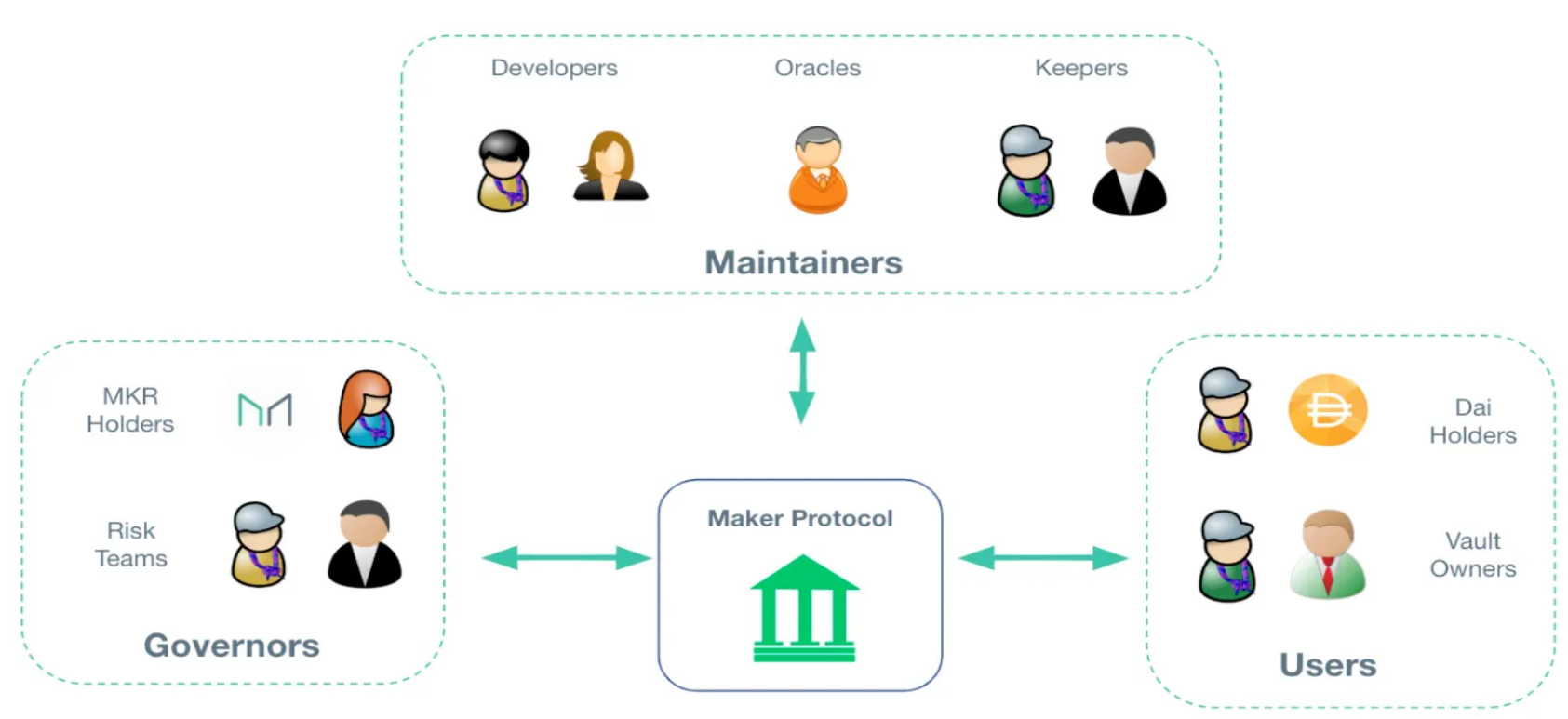

最後,Maker 由其 TokenMKR 進行治理。持有 MKR 的持有者可以對系統的關鍵參數進行投票。MakerDAO 的治理是由社群驅動的,決策由 MKRToken 持有者通過科學治理系統做出。這包括執行投票和治理投票,允許 MKR 持有者管理協議並確保 $DAI 的穩定性、透明度和效率。

通過利用我們上面描述的所有機制,Maker 提供了一個安全、去中心化和穩定的金融系統,允許使用者生成和使用 $DAI,而無需依賴傳統的金融仲介機構。這種方法體現了加密思想的核心原則,為傳統金融系統提供了去中心化的替代方案,實現了對各種金融服務的無需許可訪問。

f.Maker 的收入來源

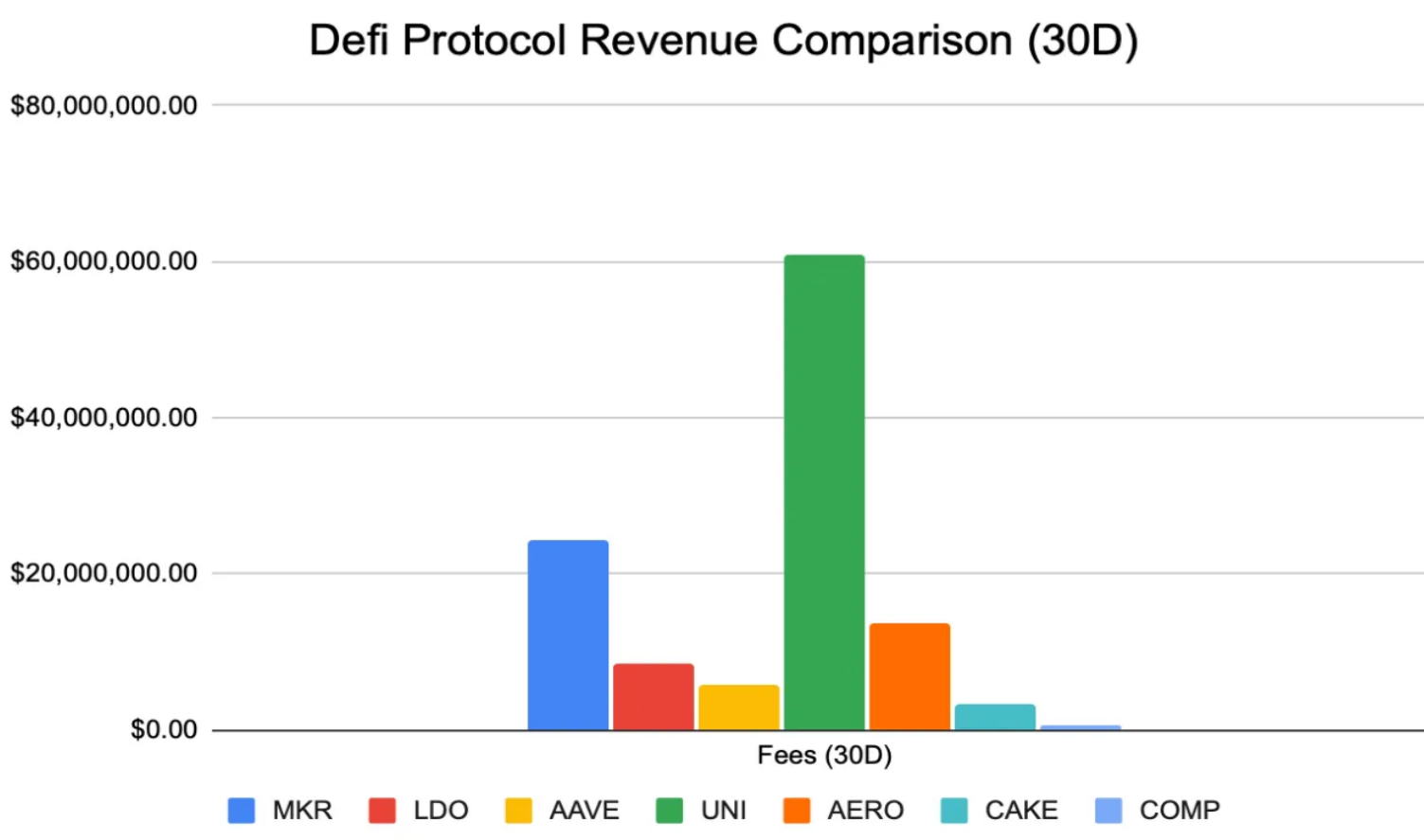

現在我們已經介紹了 Maker 的各種機制,我們可以繼續探討他們主要如何賺錢。在所有 DeFi 協議中,Maker 每年產生的收入最多。在下面的圖表中,我們將比較 DeFi 協議的收入,以便更詳細地瞭解協議的日常表現。

值得注意的是,對於 Uniswap,提供的數位是它們賺取的費用 - 因為生成的收入會給流動性提供者,它們實際上並不會賺取任何收入。但為了比較起見,我們使用費用作為收入的代理。

在所有 DeFi 協議中,Maker 以 9.48 倍的倍數交易的 FDMC/ 費用比率表現最佳。在其它貨幣市場(如 Aave 和 Compound)中,Maker 領先優勢相當大,在除 DEX 以外的所有 DeFi 協議中,Maker 的費用收入最高。

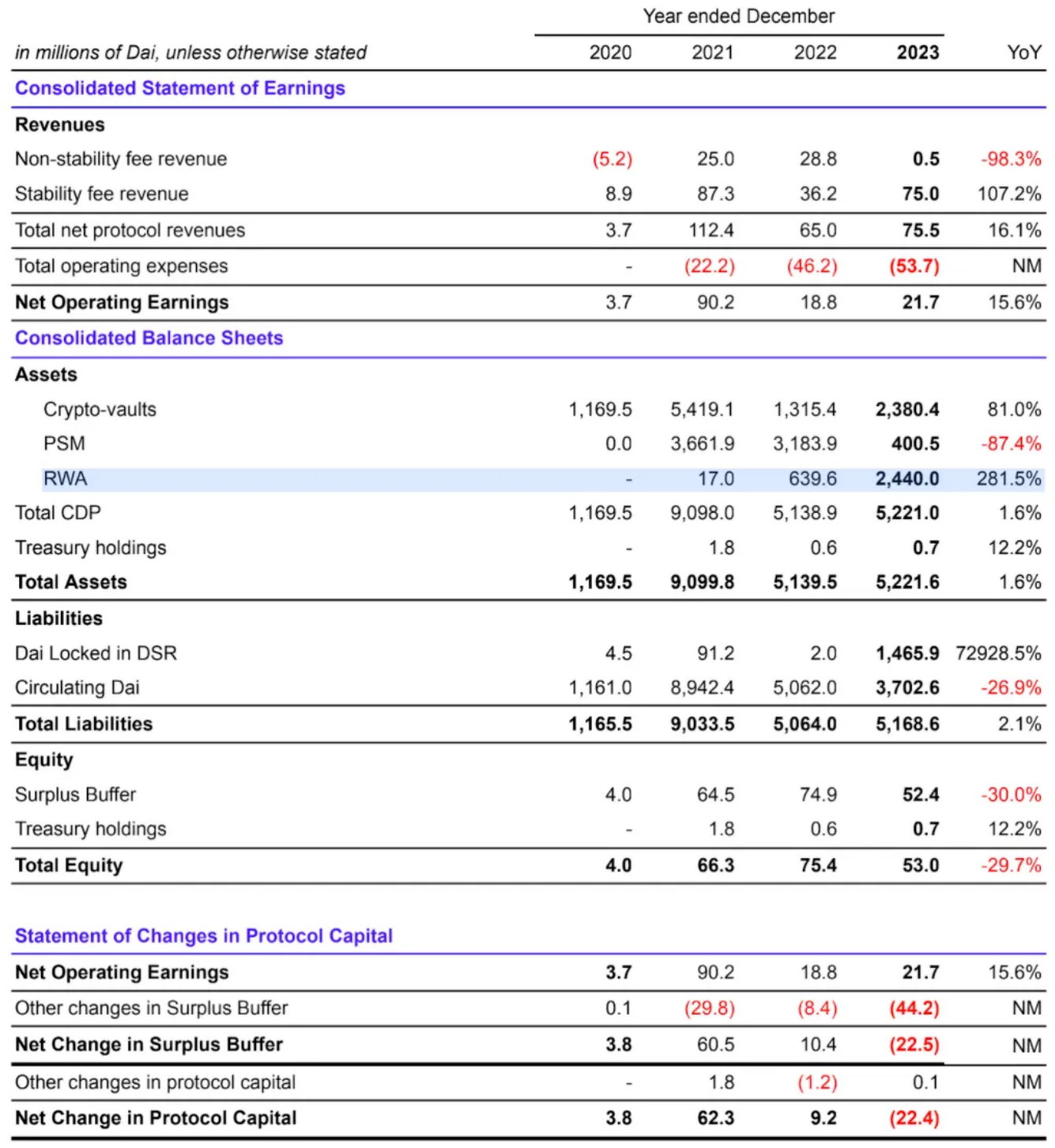

在審視其財務狀況時,Maker 每年的收入高達令人瞠目結舌的 2.74 億美元,顯然是表現最佳的 De-Fi 協議之一。問道,Maker 的收入來源在哪裡呢?

3、Maker 的收入來源

1)Maker 有三種不同的收入來源

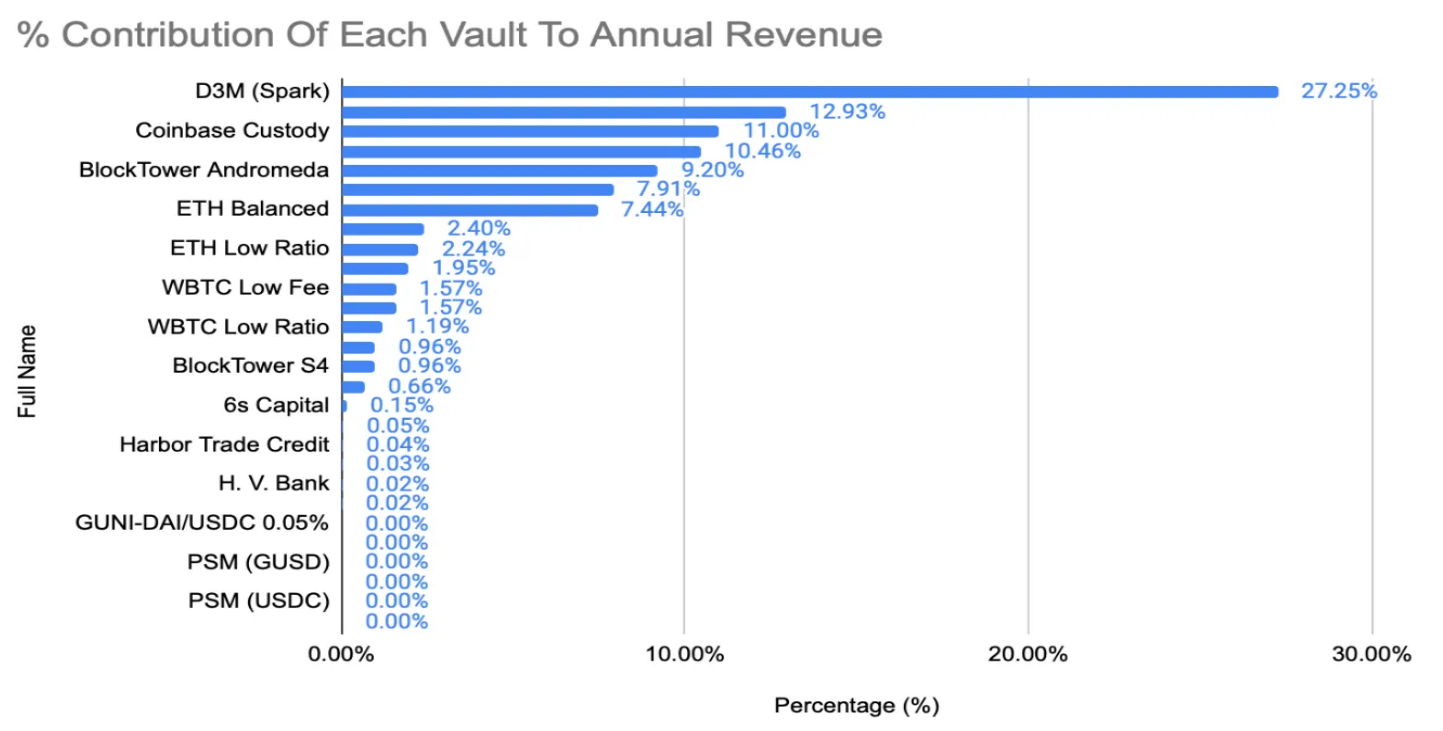

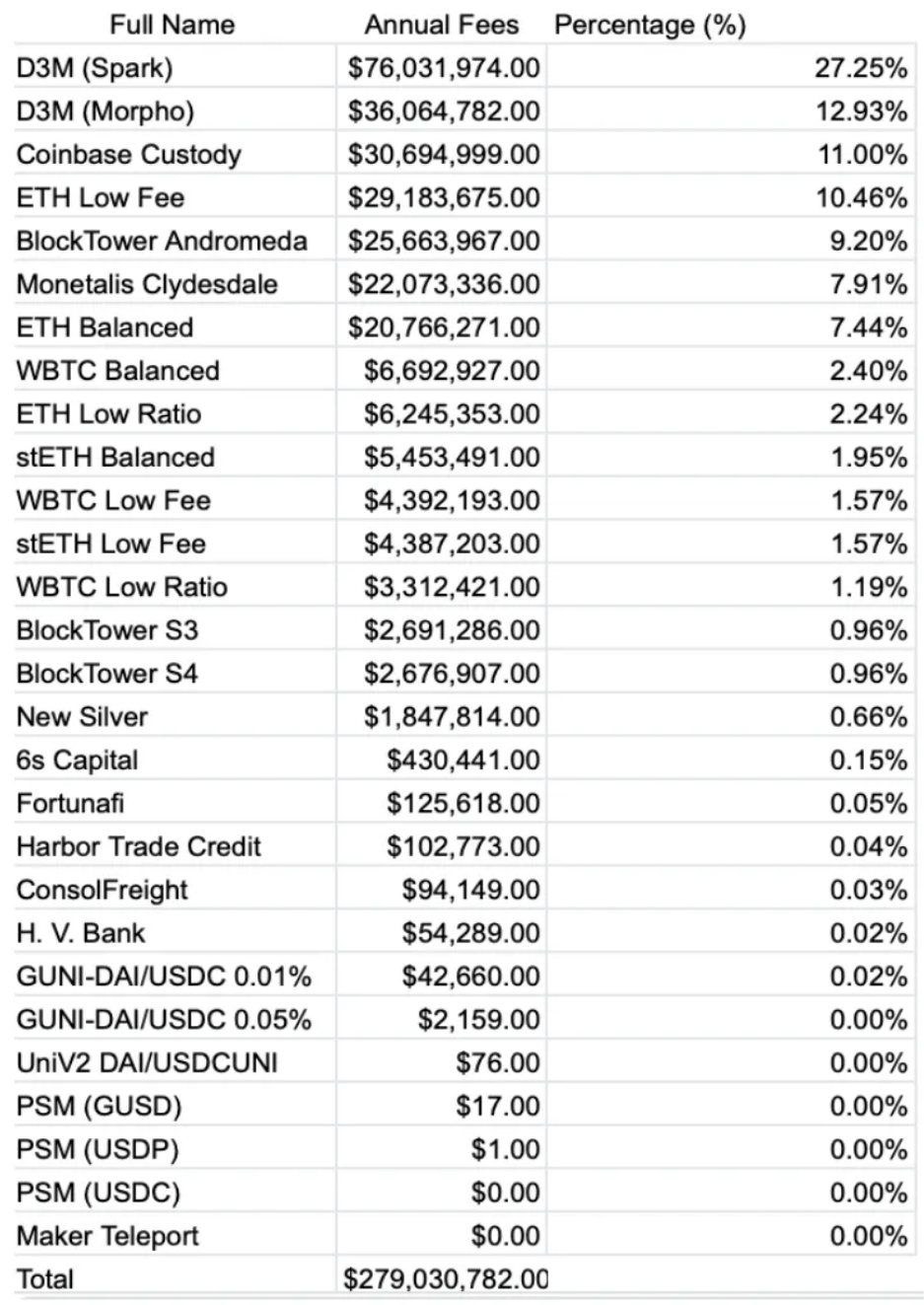

利率支付,也稱為穩定費用:這是 Maker 的主要收入來源。使用者在抵押品借入 $DAI 時支付這些費用。例如,D3M(Spark)儲藏室每年創造超過 8,400 萬美元的收入。

現實世界資產(RWA):這已成為 Maker 的主要收入來源。Maker 擁有像 Monetalis Clydesdale 這樣的公共信用儲藏室,這是一個由美國短期國債抵押擔保的價值 11.1 億 $DAI 的儲藏室。

截至 2023 年,Maker 近 80% 的費用收入來自過去一年的現實世界資產。在過去 12 個月中,這為協議的資金庫帶來了 1,350 萬美元的收入。

在操作上,使用者並不直接將 RWA 存入 Maker。相反,像 Monetalis Clydescale 這樣的儲藏室(如 MIP65 中討論的)通過 Peg-Stability Module 獲得 USDC,並將其投資於流動債券。

清算費用:他們的第三個也是最後一個收入來源是來自清算費用,當由於不足的抵押品抵押而導致抵押品被清算時收取。然而,由於這種事件的罕見性,從清算中獲得的收入並不多。從 2022 年的 2,880 萬 $DAI 減少到 2023 年的僅 400 萬 $DAI。

2) Maker 與 RWA

現在,我們來談談為什麼 Maker 在 2024 年第三季度成為人們口中的話題。關於 Maker 最值得注意的一點不是他們的數位,而是源自 Maker 歷史上的一個關鍵時刻,在 2022 年,他們決定戰略性地擴充功能到現實世界資產。

這一舉措象徵著 DeFi 產業的重大轉變,因為這是 DeFi 協議首次大規模整合現實世界金融產品。Maker 通過各種舉措,如:

將 5 億美元的 USDC 部署到短期債券、ETF 和國庫券中(Monetalis Clydesdale、Blocktower Andromeda)

推出了一個 1 億 $DAI 的儲藏室,為一家成立 151 年的賓夕法尼亞金融機構 Huntingdon Valley Bank 提供服務。

如今,真實世界資產目前約佔 Maker 資產負債表和 $DAI 支持的 25%。Maker 成功整合真實世界資產不僅推動了整體費用,還使 Maker 能夠利用更穩定和多樣化的收入來源 - 這在維持 Maker 的護城河並在市場條件艱難的情況下鞏固其作為領先 DeFi 協議的地位中至關重要。

這是一個被低估的觀點,必須加以闡述,加密市場眾所周知是非常週期性和反射性的,無論是向上還是向下。隨著市場的成熟,投資人尋求更安全的投資 - Maker 進軍真實世界資產產業創造了一個更穩定和一致的收入來源,而不是隨著市場狀況的反復波動。

Maker 現在是 DeFi 與傳統金融融合併增強的潛力的明證,為該產業的創新和真實世界應用設定了新標準。它代表著在去中心化金融和傳統金融產品之間架起橋梁的重要一步,將 Maker 定位為 DeFi 創新的前沿,順勢滿足機構對數位資產的需求潮流。

4、看好 Maker 的理由

1)2024 年的 RWA 繁榮

現在我們已經討論了 Maker 如何轉向 RWA,我們可以說明為什麼 RWA 很重要。2024 年是加密資產市場成熟的一年;隨著比特幣 ETF 的推出,我們看到超過 140 億美元的淨流入進入比特幣。這種機構參與的激增不僅限於比特幣 ETF,主要銀行和金融機構越來越多地接受加密資產:

渣打銀行和野村證券利用其內部技術分別通過 Zodia 託管和 Laser Digital 建立數位資產託管解決方案。

花旗銀行、摩根大通和紐約梅隆銀行分別與 Metaco、NYDIG 和 Fireblocks 等加密公司合作,提供加密貨幣託管服務。

Visa 和萬事達卡擴大了他們的加密卡計劃,與主要交易平台合作向零售客戶和機構客戶提供與加密貨幣相關的卡。

很明顯,最大的機構玩家相信數位資產,但不僅僅是比特幣。主要資產管理公司長時間談論了通證化,全球最大的資產管理公司 BlackRock 目前正在嘗試 Token 化:

- BlackRock 美元機構數位流動性基金:於 2024 年 3 月推出,該基金由以太坊網路上基於區塊鏈的 BUIDLToken 代表。該基金完全由現金、美國國債和回購協議支持,通過區塊鏈網路每天向 Token 持有者支付收益。

- 100 兆美元 Token 化願景:BlackRock 正在金融產業展開數位轉型,旨在將各種資產如債券、股票、不動產和文化資產進行通證化。

這當然引發了最大金融機構之間對所有資產進行 Token 化的競爭:

- 摩根大通:通過其區塊鏈平台 Onyx 推出可程式撰寫支付功能,使機構客戶能夠受益於即時、可程式撰寫的財務功能。

- 匯豐銀行:推出名為數位保險庫的基於區塊鏈的平台,供託管客戶即時訪問其私人資產(債務、股權和不動產)。

高盛投資並支持由 Circle 發行的 USDC 穩定幣,允許大規模全球資金轉移而無波動風險,並正在探索將實物資產進行通證化作為一種新的金融工具。

很明顯,未來十年將由機構採用加密貨幣並融合,將 Maker 定位在這個不斷發展的產業的關鍵時刻。Maker 在 RWAToken 化、DeFi 方面建立了強大的存在,同時面向機構。實際上,就在幾天前,Maker 宣佈將在週四展開一項公開競賽,投資 10 億美元用於通證化的美國國債發行:頂級發行商如 BlackRock 與 Securitize、Ondo Finance 和 Superstate 計劃申請。

我們認為,真實世界資產在 Maker 資產負債表中的比例將繼續成長。因此,Maker 作為最大的 DeFi 協議之一,迄今為止與真實世界資產整合最廣泛之一,處於戰略位置。再加上 2024 年第三 / 第四季度可能推出以太坊 ETF 的潛力,為 Maker 的長期看漲情況提供了更大的助力。隨著以太坊繼續成為 DeFi 的支柱,Maker 在這一生態系中的顯著地位進一步鞏固了其在促進機構採用方面的角色。

2)Maker 的穩定性與韌性

隨著主要金融機構越來越多地接受加密貨幣和區塊鏈技術,他們也將目光投向這一產業的「成熟」品牌。在一個被駭客和拉盤操縱主導的產業中,像 Maker 這樣經受住時間考驗的協議在引領即將到來的機構興趣浪潮中具有更大的合法性和傳統性。

除此之外,Maker 表現出了處理大規模金融業務的能力,並在市場低迷時表現出了顯著的穩定性和韌性 - 它們已經表明能夠適應不斷變化的市場條件:通過多樣化的抵押品池來減輕去中心化穩定幣的風險,構建像 Peg Stability Module 這樣的自適應機制,以及靈活的治理機制,允許在需要時進行動態調整。

這種反脆弱性賦予了 Maker 必要的合法性,現在,憑借機構級基礎設施和風險管理協議,這使得 Maker 成為機構參與最主導的平台。

3)終極目標

Maker 被定位為領先的去中心化銀行之一,有望成為全球最大的金融機構之一。由於 $DAI 是最廣泛使用的去中心化穩定幣,能夠提供比競爭對手結構更便宜的信貸,加上其作為該產業領導者的戰略地位,Maker 的案例已經被證明。

然而,也許最大的催化劑尚未被解釋 - Maker 正在進行的「終極目標」發佈將其轉變為一個更具規模化的模組化協議生態系,有可能使其成為即將到來的加密貨幣週期中最重要的故事之一。這次升級是巨大的,並分為四個主要階段:

第一階段:發佈季節 - 新 Token 和基礎設施

- 新 Token:引入「NewStable」和「NewGovToken」(佔位符名稱)作為 $DAI 和 $MKR 的可選升級。

- Lockstake 引擎(LSE):一項新功能,允許 NewGovToken 和 $MKR 持有者在鎖定 Token 上獲得收益。

- NewBridge:連接 Maker 生態系 Token 從以太坊到主要 Layer2 網路的低成本橋梁。

- Token 經濟學更新:對 MKR 銷毀機制進行修改和新的 Token 分發方法。

第二階段:新視野 - 擴充功能 Maker 的生態系

- 啟動新子 DAO:在 Maker 生態系內創建自我可持續的、專門化的 DAO,從 SparkDAO 開始。

第三階段:啟動專用 Layer 1 區塊鏈,用於承載核心 Token 經濟學和治理機制

第四階段:Maker 和子 DAO 生態系的核心治理方面將變得最終且不可改變

通過這一計劃,Maker 的目標是將 $DAI 從目前的 45 億美元市值擴大到「1,000 億美元甚至更多」。在很大程度上,我們不會專注於這些舉措中的許多,因為我們相信將推動成長的主要舉措是添加子 DAO。

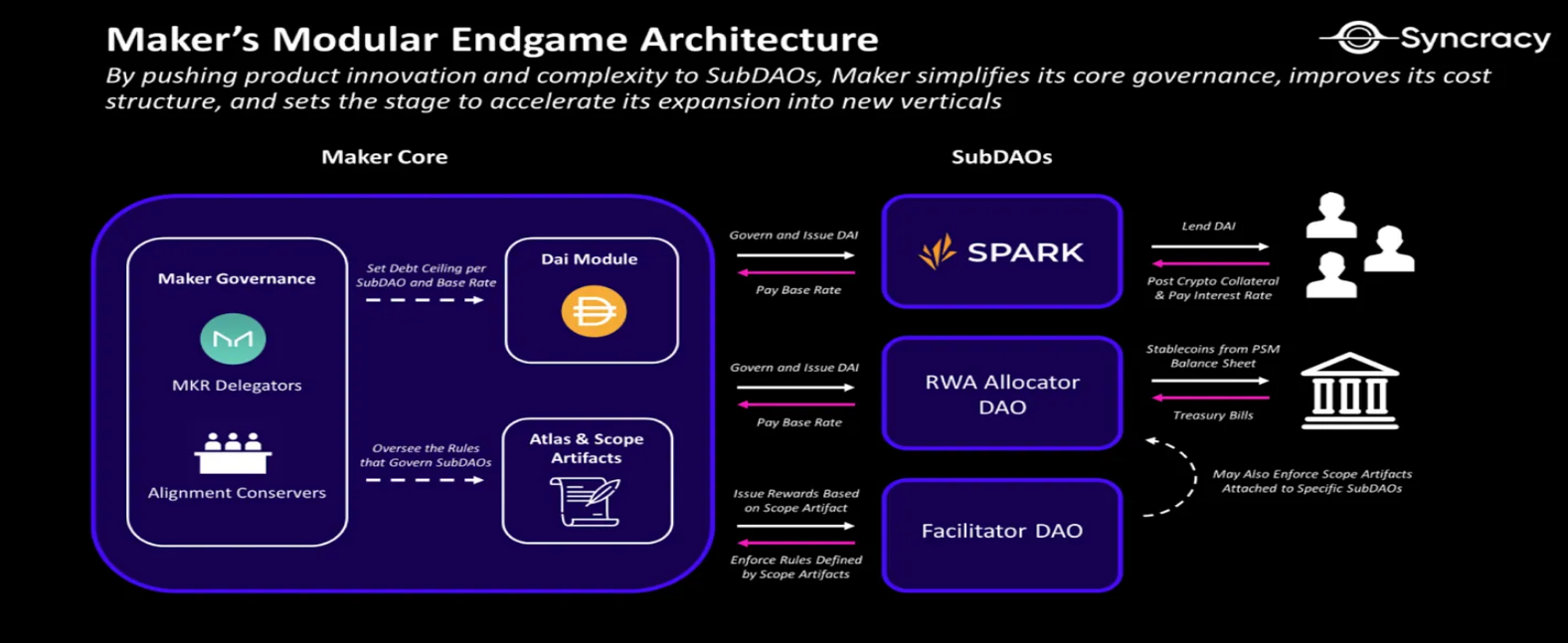

4)SubDAO

終極目標計劃代表了 Maker 生態系的全面重組,將其轉變為一組相互連接的模組化協議網路。在其核心,這一願景引入了 SubDAO 。正如它們的名稱所暗示的那樣,它們是在 Maker 成本結構之外運作的項目,最終由 MakerDAO 管理。

這種新的架構方法旨在簡化 MakerDAO 的營運並增強其可擴充功能性。SubDAO 將能夠快速開發和並行推出新產品,而 Maker 核心可以專注於成為一個高效的 $DAI 鑄造引擎。

這一重組的預期結果包括:

- 加速生態系成長;

- 流程自動化的增強;

- 更大程度的去中心化;

- 營運費用的顯著降低。

SubDAOs 各自擁有獨特的治理 Token、治理流程和工作人員。SubDAOs 分為三種類型:

FacilitatorDAOs(促進者 DAO)

它們具有管理性質,用於組織 MakerDAO、AllocatorDAOs 和 MiniDAOs 的內部機制。FacilitatorDAOs 有助於管理治理流程並執行決策和規則。

AllocatorDAOs(分配者 DAO)

AllocatorDAOs 擔負著三個主要功能:

從 Maker 中生成 $DAI,並將其分配給 DeFi 生態系內的有利可圖機會

為 Maker 生態系提供一個入口點

孵化 MiniDAOs

MiniDAOs 是實驗性的 SubDAOs,除了推動 Maker 協議的成長外,沒有任何特定使命。它們由 AllocatorDAOs 孵化出來,以進一步去中心化、推廣或鞏固特定的想法或產品。實質上,它們充當實驗性的衍生性金融商品,潛在的壽命可能較短。

因此,SubDAOs 對 MakerDAO 和更廣泛的去中心化金融(DeFi)生態系具有革命性意義,因為它們代表了大規模去中心化協議如何演變、創新和管理風險的典範轉移。

例如,下面的圖表是對終極目標後的 MakerDAO 運作方式的簡化說明:

通過引入多層次治理結構,SubDAOs 使 MakerDAO 能夠在保持核心穩定性的同時,在專業產業快速實驗和成長。

這種方法應對了成熟 DeFi 協議面臨的幾個關鍵挑戰,包括治理疲勞、創新停滯和風險集中。SubDAOs 允許決策去中心化,賦予小型、專注的團體在特定產業推動創新的權力,而不會危及整個生態系。

這種結構不僅提升了協議適應不斷變化市場條件的能力,還為社群參與和價值創造創造了新機會。此外,SubDAO 模型將 MakerDAO 的影響力延伸至 DeFi 傳統邊界之外,通過地方性倡議和有針對性的資本配置,潛在地催生真實世界的經濟影響。目前,除了像 Spark 這樣的現有 SubDAOs(Maker 的第一個 SubDAO)之外,還計劃推出一個新的橋梁,用於在以太坊 Layer2 網路之間傳輸 $DAI;儘管它們並沒有做出革命性舉措(主要產品是一個借代引擎),但它們證明瞭 SubDAOs 的有效性。Spark 還將有能力將資本投入到實際資產中,再次展示了 SubDAOs 如何為原本單一的協議提供了令人難以置信的靈活性。

通過提供更靈活和可擴充功能的治理架構,SubDAOs 為 MakerDAO 鋪平了道路,使其從單一目的的穩定幣發行者發展為一個多樣化、自我維持的互聯金融服務和產品生態系。這一革命性方法可能為去中心化組織在不斷演變的區塊鏈金融產業管理成長、創新和風險設立新標準。

5、總結思考

Maker 處於將加密貨幣引入傳統世界前沿的地位,看到這種努力推動其潛力擴充功能到更大範圍,令人極為振奮。隨著 Endgame 的推出,它為整個加密貨幣產業樹立了榜樣,其它 DAO 有望效仿,因為在 DAO 中,當投票分歧時,往往飽受官僚癱瘓之苦。

此外,Maker 處於 RWA 和以太坊 DeFi 的完美交匯點,在以太坊 ETF 的助推下,Maker 很可能引領 Defi 1.0 資產復甦的浪潮。Aave 和 Uniswap 等名字讓人聯想起,一些「老牌」協議在多次週期後已被證明在壓力時具有彈性,而其它一些甚至已經實現了產品市場契合併建立了可持續的收入模式。

Maker 的成功將在很大程度上取決於其推出 Endgame 的能力,同時小心地應對圍繞加密資產不斷成長的政治不確定性。然而,隨著機構對加密資產的興趣不斷成長,以及今年比特幣(以及可能是以太坊)ETF 的推出,Maker 的未來前景比以往任何時候都更加光輝。

Maker 的 Endgame 計劃代表著對協議未來的大膽和雄心勃勃的願景,隨著世界朝著以加密貨幣為中心的未來邁進,Maker 站在產業的前沿,有望幫助彌合去中心化資產和中心化世界之間的鴻溝。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

- 本文經授權轉載自:《Foresight News》

- 原文作者:0xkyle、Jimmy Zheng、Alex

你可能想知道