風投幣退燒了!觀點:誰是對的不重要,誰賺錢了更重要

本文探討風險基金投資的低流通量、高完全稀釋估值(FDV)代幣,並分析其市場表現及投資風險,指出貪婪與失望階段的投資行為變化。

如果你打開了這篇文章,你可能對風險基金投資的代幣感興趣。我希望你不要將這裡發表的想法和觀點視為投資建議。

所有與買賣資產相關的風險由讀者自行承擔。

作者提到的「VC 代幣」是指那些在分析中流通量較少、預計會有一系列解鎖導致估值稀釋的代幣。

精確來說,是低流通量、高完全稀釋估值 (Fully Diluted Valuation, FDV)。

背景

自今年年初以來,每個普通的加密世界居民都意識到了今年的重要性,因為成長季節特別激勵了那些每週準備進行 3-4 次上市的交易所。事實上,一切都很順利,直到市場開始調整。

我將貪婪和失望的階段分為兩個時間段:

- 貪婪:2023 年 11 月 — 2024 年 3 月。

- 失望:2024 年 3 月 — 2024 年 7 月(我們現在正處於這個階段,情緒相同)。

貪婪

貪婪時期的特點是資本從一個類別持續流向另一個類別,幾乎所有資產都在上漲,下面是一些拉高出貨的例子:

整體的積極性由比特幣支撐,它在一月份獲得了 ETF,並在幾個月內從 40,000 飆升至 70,000 美元。山寨幣也在蓬勃發展,新發行的代幣得到了投機者和投資人的積極支持,他們搶購了每一個代幣。

在這個時期,市場缺乏的是流動性。資金非常少,以至於一個生態系在成長時,另一個卻毫無生氣,而一旦第一個被推到極限,流動性就會被重新引導到下一個,如此循環往複。

以太幣→ $SOL → $AVAX 或 $SUI

從類別來看,選擇並不多:

Layer2 → AI → BTC-fi(和 BRC-20)→ GameFi →迷因

雖然不能說這是週期性的,但可以肯定的是,在這六個月中,每個類別都顯示出了成長。

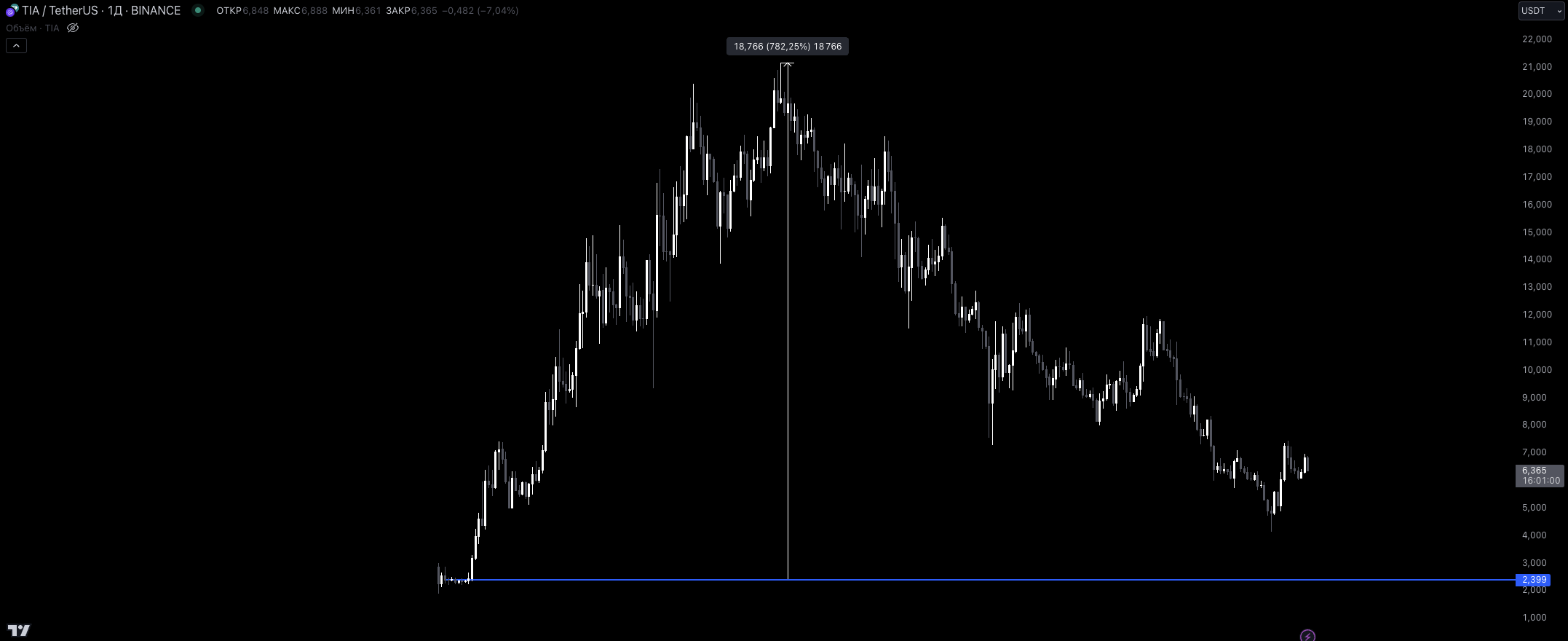

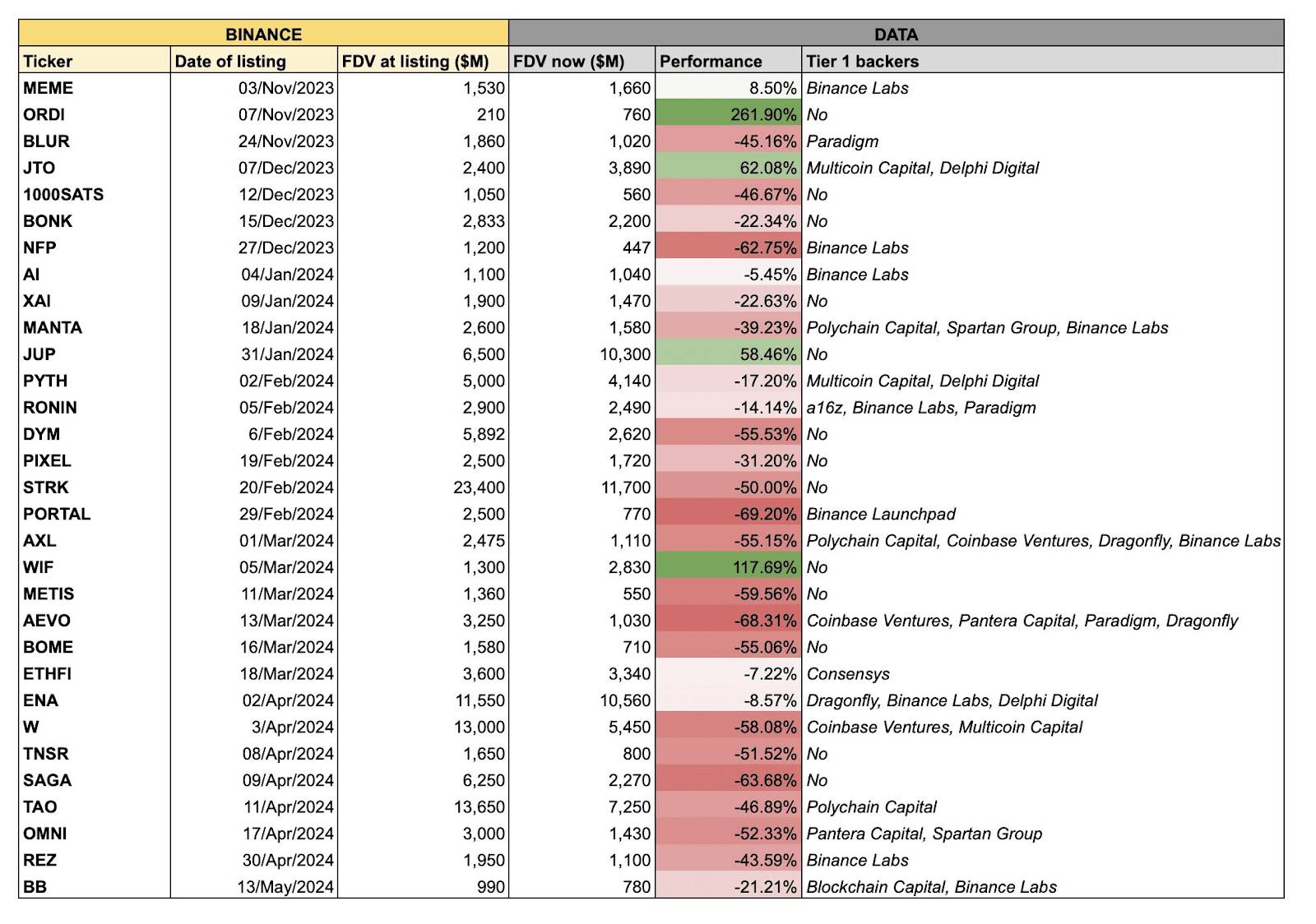

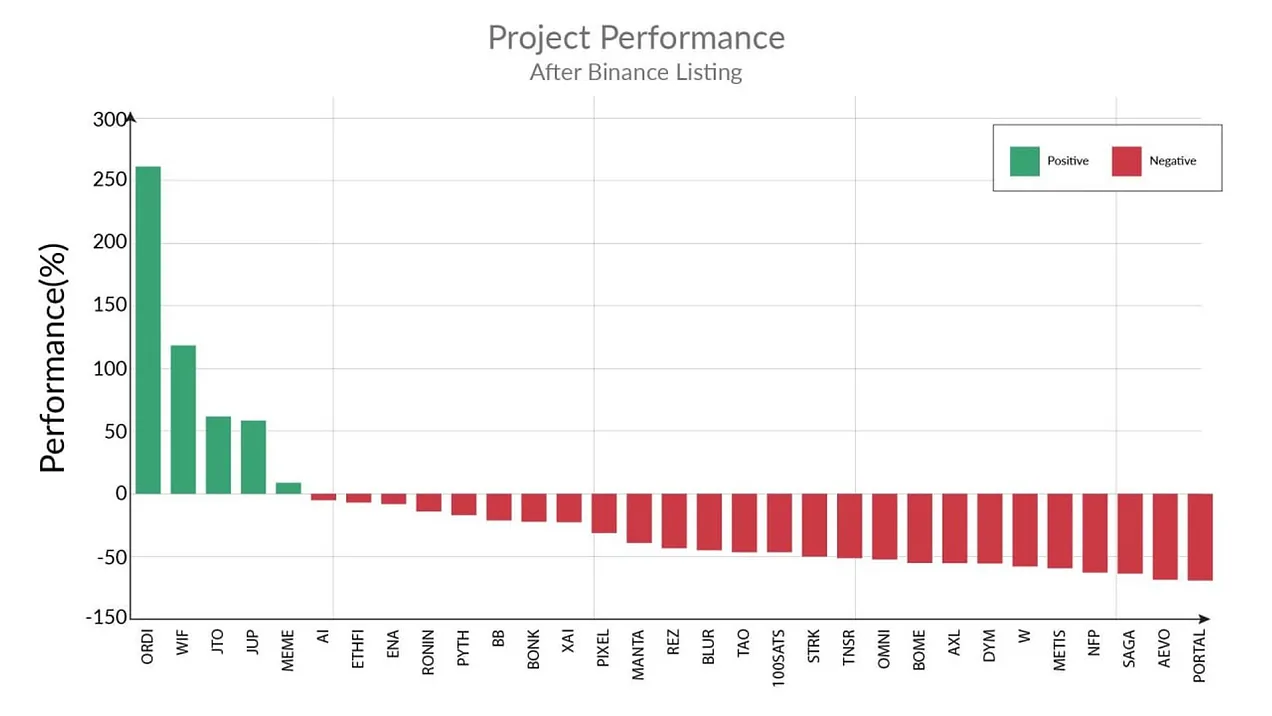

沒有看到任何與 FDV 相關的負面貼文,例如 $TIA。它在幣安上市時市值為 2 億美元,而 FDV 為 20 億美元。

市場製造者充分利用了這一點,向社群出售這樣的圖表並不難。所以,讓我們總結一下:

- 貪婪

- 低流動性

- 主要類別的表現(眾所周知的那些)

失望

失望期逐漸始於今年二月 $PEPE 的激增。當時,市場正在經歷第二個迷因季,比上一個更為激烈。儘管幣安上市仍然相對不錯,但新代幣的成長範圍從 200%-300% 降至 50%-100%。購買新的「便宜」代幣的想法依然可行,但對它們的興趣逐漸開始減弱。

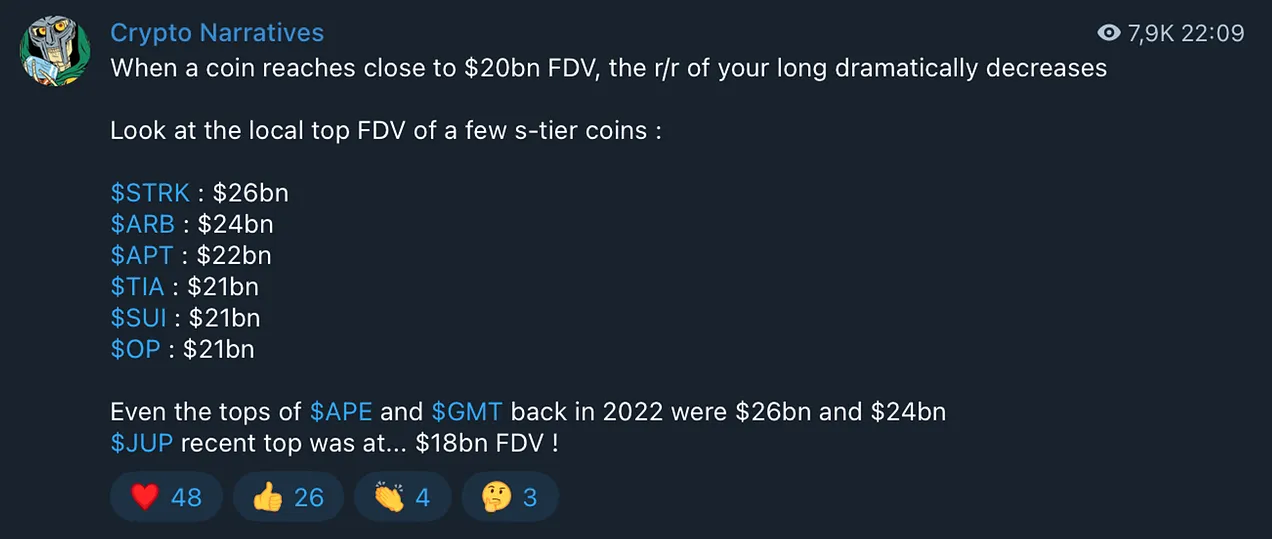

市場過熱的第一個信號是 Layer2 解決方案 Starknet($STRK)的推出,人們對一個按 FDV 排名在加密貨幣前 15 的代幣的前景表示了顯著的懷疑。這提出了一個簡單的問題:「從這裡還能漲到哪裏去?」

當市場陷入混亂時,比特幣決定測試新一波山寨幣的實力,結果是...災難性的。比特幣下跌了約 15%,而高科技代幣則暴跌了 30%-40%。

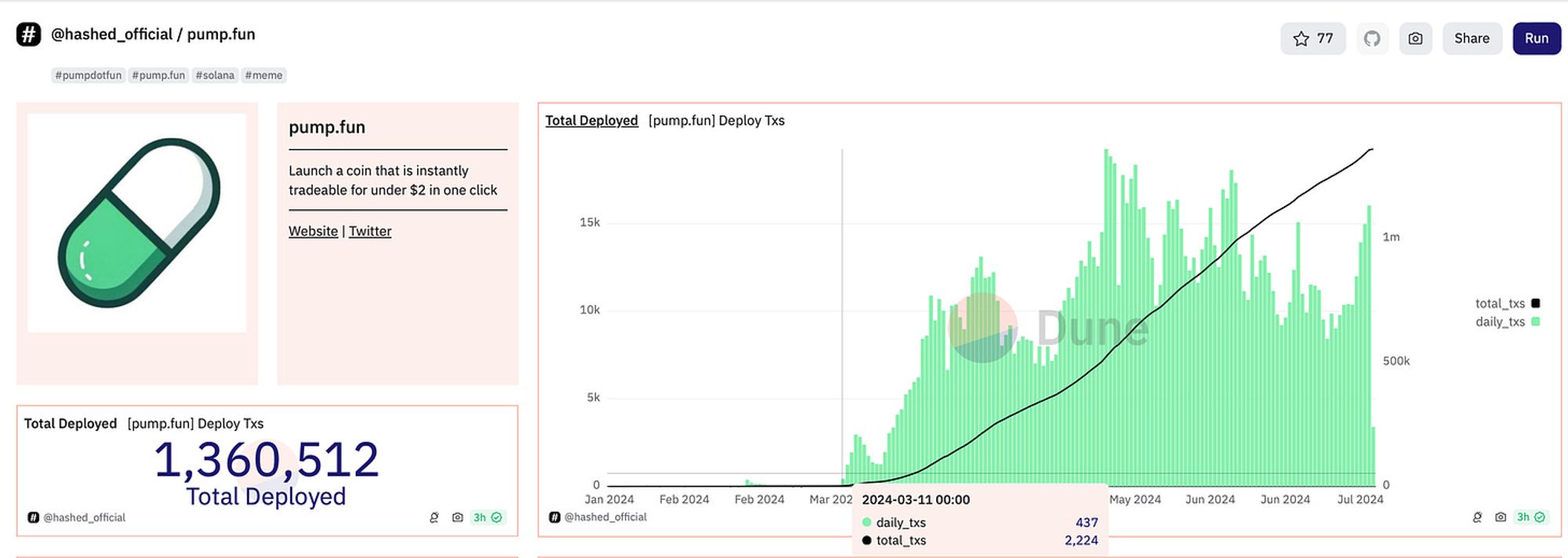

山寨幣市場的第一個疲軟信號迫使用者尋找替代品,他們在迷因中找到了。依我看,迷因季的復甦始於 2024 年 3 月 11 日 pump.fun 上的指標開始呈指數成長的那一刻。此類成長的結果是新類別迷因的成功推出,例如:

$WIF、$BOME、$MEW、$MICHI、$BRETT、$BONK(沒有特定順序)。

加密交易者(CT)清楚地看到迷因中資本的積累及其在比特幣和以太坊下跌期間的強勁保持。這導致了一個結論:「有注意力和資金的地方,就有最大的收益。」

此外,投機者的令人印象深刻的結果為迷因提供了額外的支持。通過權衡每個因素並觀察迷因在上半年中的強勁上漲,我們現在可以看到,世界上的每一個重大事件都在 Solana 區塊鏈上被迷因化。

至於風險基金資助的代幣,情況可以說是糟糕透頂。加密交易者得出這個結論有幾個原因:

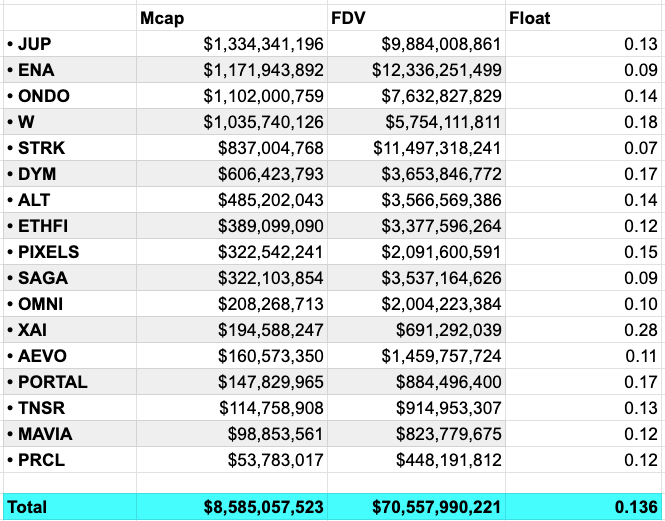

- 令人擔憂的市值/FDV 比率。

- 糟糕的代幣經濟學(小懸崖,高釋放)。

- 風險投資人的高利潤(假設一個新創公司以 5,000 萬美元 FDV 融資,但以 10 億美元進入市場,對於一個二級交易所的平均項目來說是 20 倍的純利潤)。

- 來自空投候選人的市場壓力(收到代幣後立即出售)。

我們最終得到了什麽?

價值嚴重稀釋的代幣,基金的巨大倍數,流通中的代幣數量很少(隨後的解鎖將摧毀價格),以及巨大的 FDV。

這種情況因這些代幣的數量龐大而變得更糟。每個項目都將自己推銷為解決加密貨幣 N 個問題的最佳解決方案。去年秋天,這種情況之所以有效,原因如下:

- 流動性沒有被迷因稀釋。

- 項目沒有排隊等待啟動,而是等待更好的條件。

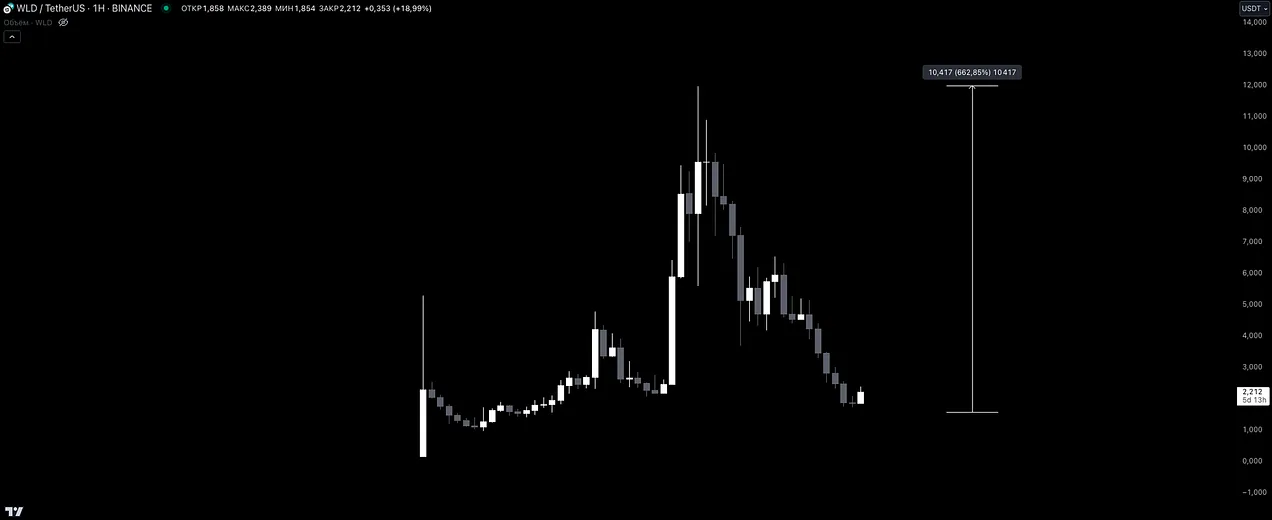

對「VC 代幣」的蔑視達到頂峰是在 Worldcoin($WLD)崛起時,市場製造者自其上市以來一直在積累。Worldcoin 是一個由 Sam Altman 親自領導的項目,他擁有 OpenAI(ChatGPT 就出自該公司)。加密交易者將 $WLD 作為押注 OpenAI 成長的代理,試圖在他們的交易策略中利用每一個新更新。

「ChatGPT 有新更新?$WLD 起飛。」

市場上只有 1.14% 的代幣,這為市場製造者創造了理想的操縱條件。

在紙面上,$WLD 目前排名前十的加密資產之一。

關於風險投資代幣的論點在四月得到了鞏固,當時山寨幣市場開始經歷第二階段的激烈拋售,同月開發者/風險投資與迷因背後的力量發生了直接衝突。雖然我不能確定誰贏了,但使用者湧入 pump.fun 表明,交易者和投機者更喜歡迷因而不是平淡的基礎設施。此外,最新上市的代幣價格動態慘淡,幾乎沒有人願意購買任何東西。

總結:

1. 貪婪階段的加密交易者(CT)行為:

- FDV 無關緊要;項目的炒作和啟動時的代幣數量才重要(越少越容易炒作)。

- 一個符合目前敘事的新代幣(btc-fi、ai、game-fi、social-fi...)無論其代幣經濟學如何,都具有吸引力(考慮 Shrapnel)。

- 偏好冒險而不是平衡分析。

2. 失望階段的加密交易者(CT)行為:

- 上市的代幣不獲利;尋找替代品,在迷因中找到了,因為所有上市的代幣都被交易,100% 屬於社群 顯著咳嗽。

- 尋找有利於迷因部門的催化劑(FDV / 低流通量)。

- 對基礎設施代幣的失望並不是因為其技術複雜性,而是因為缺乏流動性。下跌的東西很難賣給社群。

這提供了過去 7-8 個月的大致背景。我的主要問題是:「新代幣不會恢複並顯示其表現的論點有多強?」

上一個週期發生了什麽?

為了進行有力的分析,我認為我們需要回顧歷史並評估山寨幣發展的整體背景。我收集的數據越多,文章就越豐富。

上市

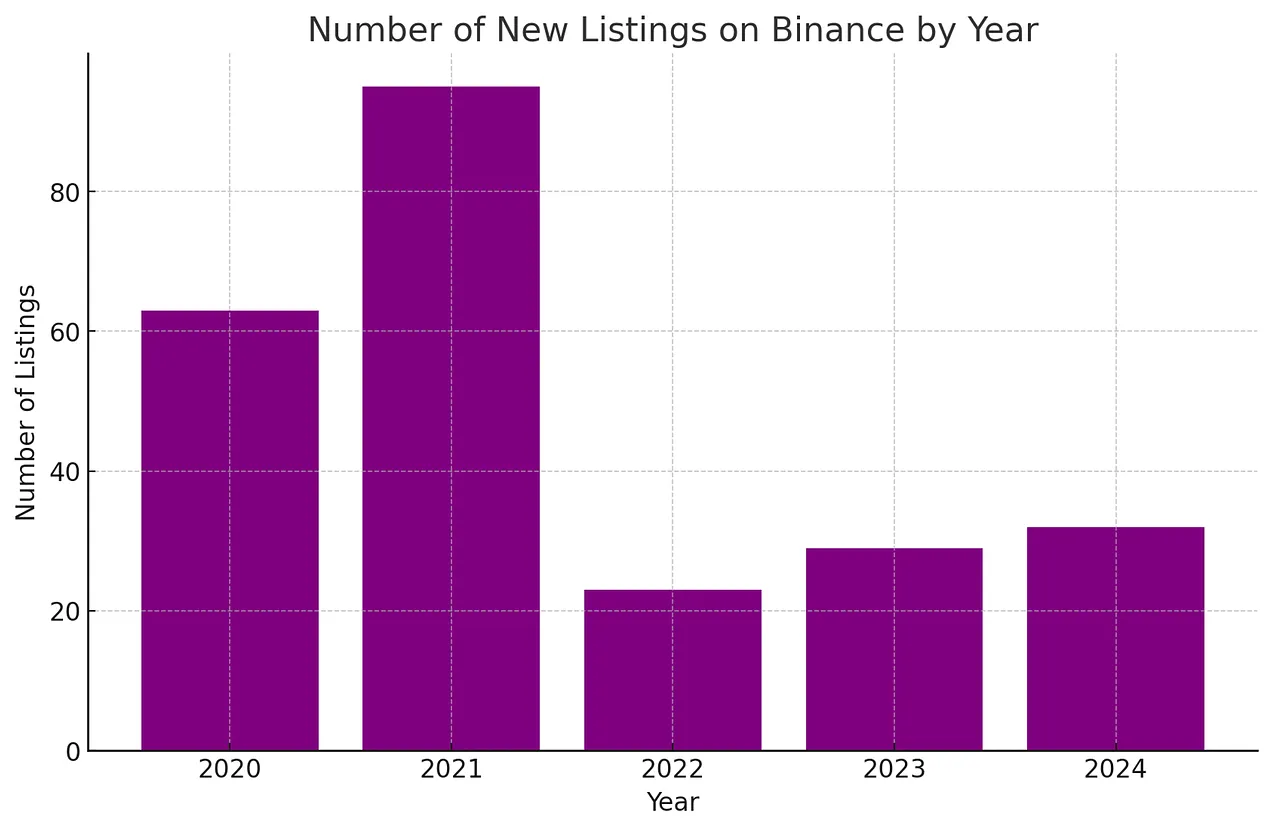

我經常聽到這樣的說法:「幣安現在上市了很多項目,顯著稀釋了流動性,這在以前並不存在。」

最初我認為這個論點很有道理,不需要進一步分析。

然而,我決定獨立分析幣安推出市場的代幣數量,結果令我驚訝。

初步計算允許在任一方向上可能存在 2-3 點的偏差,這是可接受的準確度。

經過一番思考,我得出結論,以上論點源於作者記住了 5-10 個在熊市中幸存並表現良好的項目。

然而,實際上有很多項目被推出、炒作然後萎縮。由於代幣的生命週期短,其記憶隨著時間的推移而消退,這被稱為「幸存者偏差」,而那些實現產品市場契合(Product Market Fit, PMF)並保持需求的項目則被記住。

試試看,你還記得 2020-2021 年的哪些代幣?對我來說,想到的是 $SOL、$AVAX、$FTM、$UNI、$LDO。然而,實際上有十倍多的代幣;它們要麽沒有達到 PMF,要麽迅速萎縮。

基於這些資訊,我們不能說上一個週期由 N 個成功的項目組成。

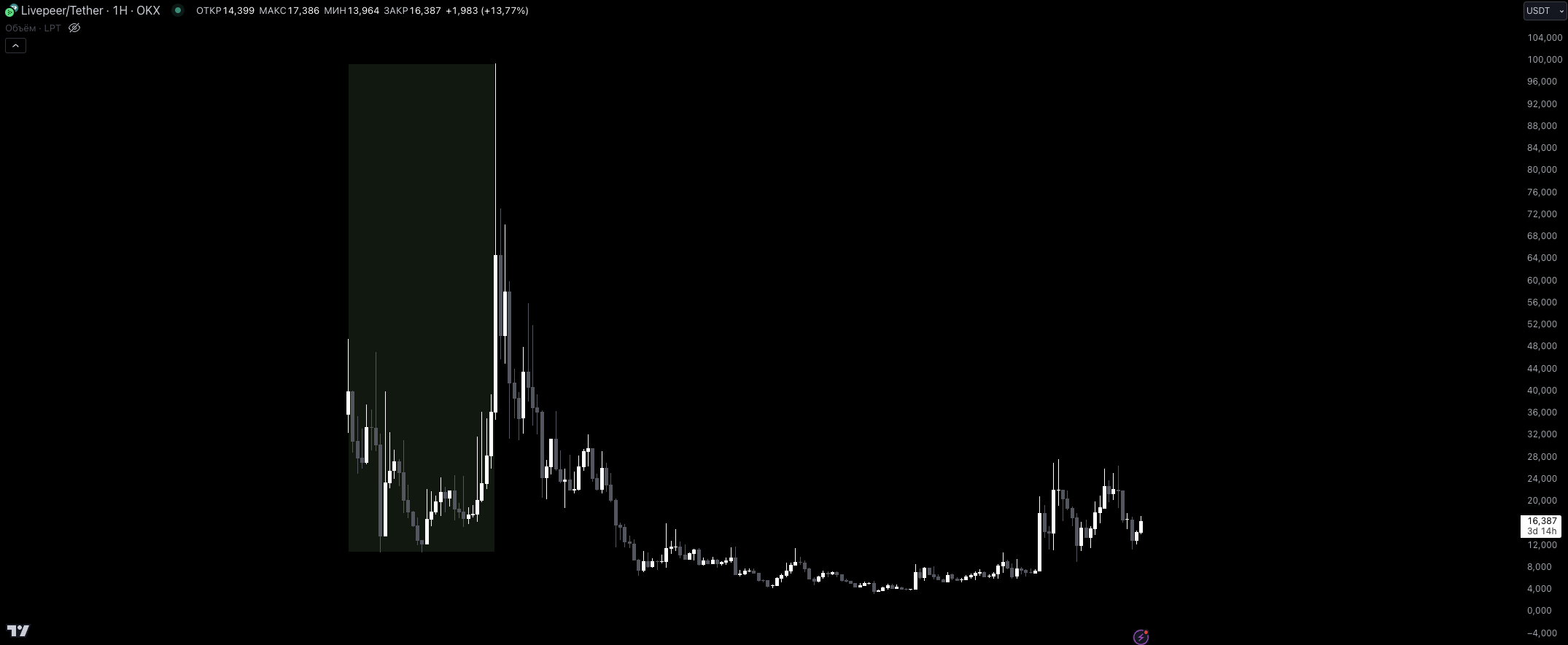

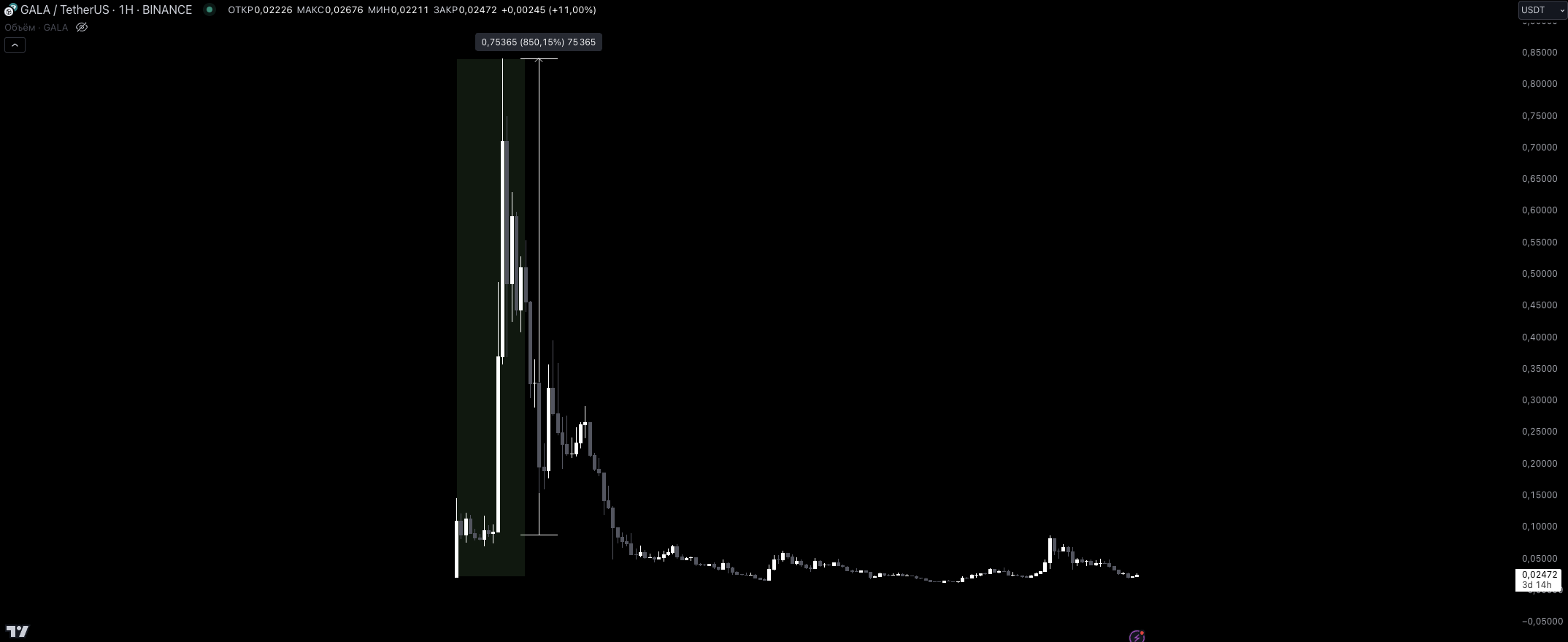

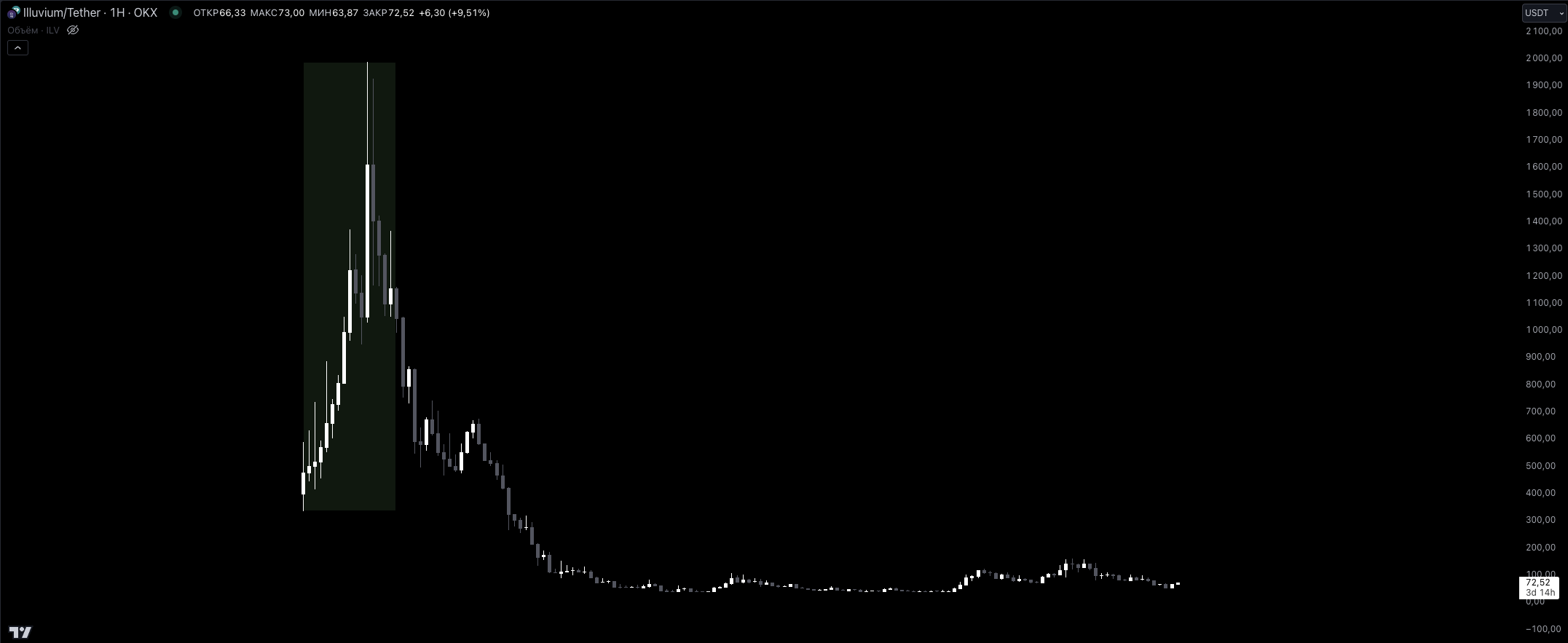

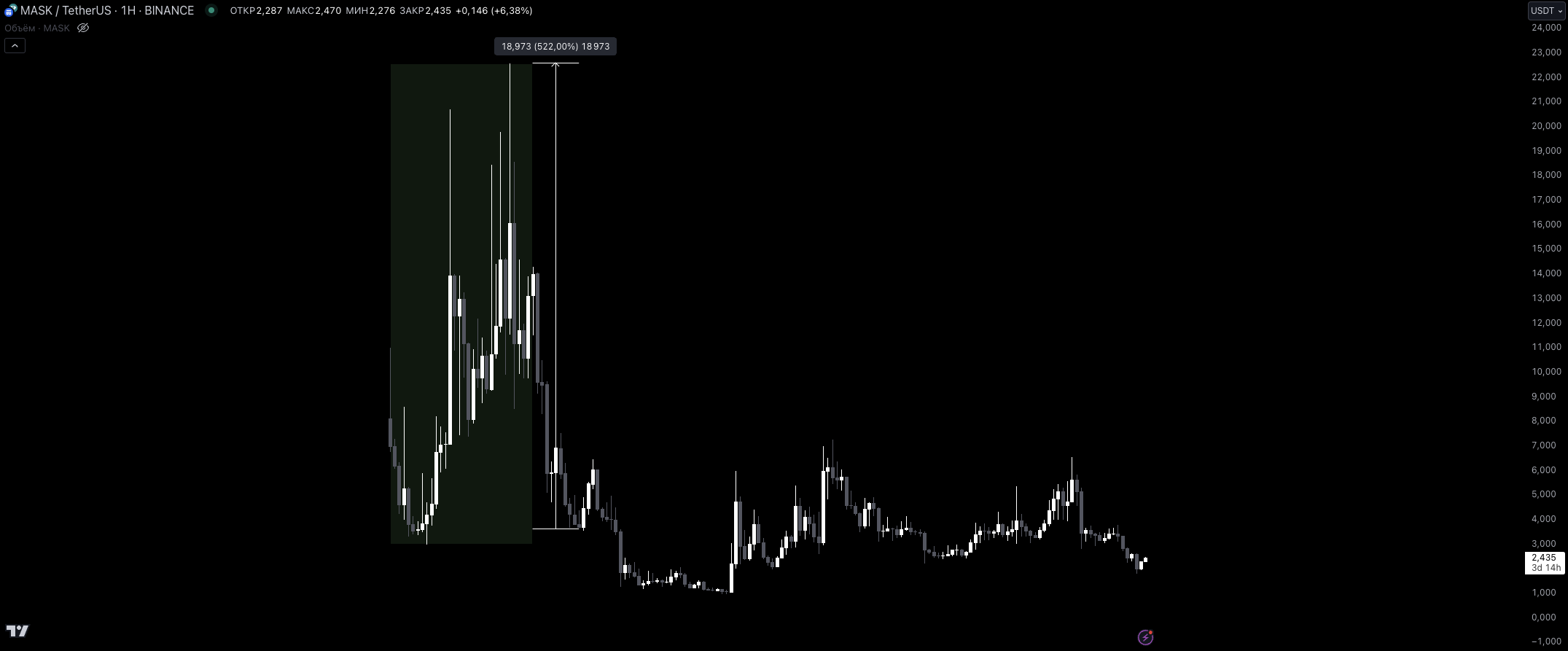

以下是上一個週期的一些代幣例子:

更多例子如下:

- $ALICE、$SKL、$ROSE、$AKRO、$AUDIO、$ORN、$ILV、$MASK。

你可以自己查看這些項目的圖表。

我有一個問題要問你:你聽說過這些項目嗎?目前在使用其中的任何一個嗎?

熊市往往會淘汰弱產品或代幣經濟學差的代幣,但每個代幣在牛市期間都有機會證明自己。在這些項目中,有的是基礎設施,有的是應用程式。

你可能會問,那市場上的代幣數量呢?

這些項目得到了風險投資人的積極支持,在它們推出時也顯而易見它們有低流通量/高 FDV。然而,這並沒有阻止它們在投資人和團隊從 TGE(代幣生成事件)開始解鎖代幣時顯示出其倍數成長。

結論

- 低流通量、高 FDV 是任何山寨幣在尋找產品市場契合(Product Market Fit, PMF)過程中生命週期的一部分。目前市場更好的一點是,大多數投資人都有一年的懸崖期,之後是兩年的解鎖期。

- 項目的幸存者偏差與那些未達到 PMF 的項目相比不是一個有效的論點。

- 比較幣安上市後,可以得出一個簡單的結論:幣安對項目變得更加謹慎(儘管從三月到七月效果不大),並列出一級(2)項目,當然還有通過自己孵化的項目。

我們現在在哪裏,接下來會發生什麽?

首先,我想指出,在新代幣的週期中,我們甚至沒有偏離軌道 1%。以下是一些比較:

- $UNI,-50% 和 -79%。詳見 Trading view 圖表。

- $SOL,-68% 和 -79%。詳見 Trading view 圖表。

- $NEAR,-59%。詳見 Trading view 圖表。

- 自 TGE 事件以來的價格表現。

基於這些圖表,如果代幣下跌了約 50%,買入 $UNI 是個壞主意嗎?或者買入下跌了約 70% 的 $SOL?

論點:代幣的下跌並不會貶值開發者正在構建的產品。

在我看來,代幣是吸引注意力的必要手段。加密空間中的產品成長通過以下幾種途徑發生:

- 代幣價格上漲。社群開始質疑代幣的成長是否與產品的獨特性有關。是什麽敘事驅動了代幣?

- 可能的回溯獎勵操作。

- 推薦 = 由 KOL(重要的)推廣產品。再次強調,必須帶有貨幣化元素。

在較弱的市場環境下,無論是弱的項目還是強的項目,短期的下跌是正常的。

關於目前項目?

我想指出,我可能會錯,這很正常。總會有一部分項目是為了套現而啟動的(例如 $SAGA,沒有一行區塊鏈程式碼)。因此,在確定新代幣未來價格走勢之前,我想添加一些過濾器:

- 簡單、清晰的普通(應用使用者)產品。

- 廣泛的使用者基礎,應用不依賴代幣。

- 強大的團隊、生態系、投資人。

- 代幣與敘事的對齊。

我不是說 2023-2024 年發布的每個代幣都會表現強勁。儘管在高市場流動性下這是可能的,但我不喜歡在無聊和複雜的協議上分散資金(曾經高估項目時犯過錯誤,如 $NGL、$MASA 和其它垃圾)。

讓我們假設一個代幣列表並簡要分析它們:

- $ZRO (LayerZero) — 用於在一個區塊鏈與另一個區塊鏈之間轉移資金的基礎設施。便宜、快速、高效。Brian 在協議營運的兩年內賺取 >5,000 萬,沒有代幣。

- $ZK (zkSync) — 一個旨在擴充功能以太坊生態系的 Layer2 解決方案。zk 技術確保安全和快速交易。關於 zk 的詳細資訊請參考,以及 Vitalik 的想法。頂級團隊和生態系,你可以在這裡評估指標。

- $OP (Optimism) — 同樣是 Layer2,但採用不同的交易處理方法(Optimistic Rollups)。基於OP Stack,Coinbase 團隊推出了自己的 Layer2 區塊鏈— Base,目前在所有已啟動的 Rollups 中排名前三。

有人可能會爭論這些代幣是無用的,它們沒有任何實用性,沒人需要它們等等。2020-2021 年的週期表明,這些都不重要,直到貪婪讓位於失望。反過來,我想說我們甚至還沒有達到貪婪,依我拙見,2023-2024 年秋季-春季的情況只是一個開始。

讓這篇貼文來支持我的觀點。

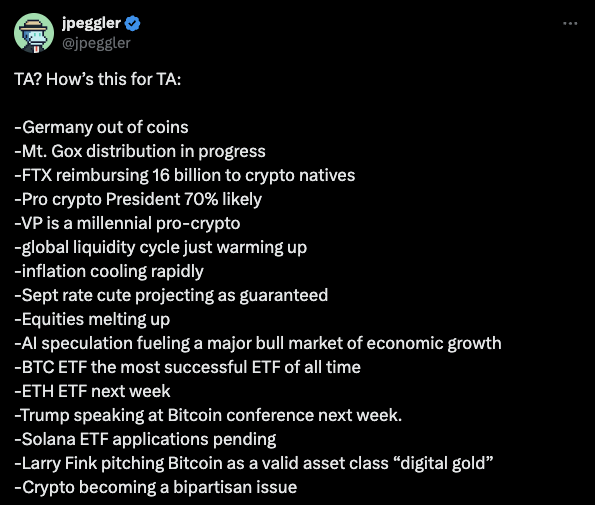

這是 TA(技術分析)的一些考慮:

- 德國代幣短缺

- Mt. Gox 賠償進行中

- FTX 向加密使用者償還 160 億美元

- 支持加密的總統當選機率為 70%

- 副總統是支持加密的千禧一代

- 全球流動性週期剛剛開始

- 通膨迅速降溫

- 9 月降息幾乎確定

- 股市持續上漲

- AI 投機推動經濟大牛市

- 比特幣 ETF 成為有史以來最成功的 ETF

- 以太幣 ETF 下週推出

- 川普下週將在比特幣會議上演講

- Solana ETF 申請待批

- Larry Fink 將比特幣推薦為「數位黃金」

- 加密貨幣成為兩黨關注的議題

我不知道我的或者你的投資組合會成長多少,這篇文章的目的是對本週期和過去週期的山寨幣進行比較分析。此外,還要分析迷因幣的趨勢。

對我來說,誰是對的並不重要,重要的是誰賺了錢,誰沒有。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

- 本文經授權轉載自:《深潮TechFlow》

- 原文作者:R48

你可能想知道