輝達股價暴跌近10%!市值蒸發超2700億鎂,發生了什麼事?

金融 2024.09.04

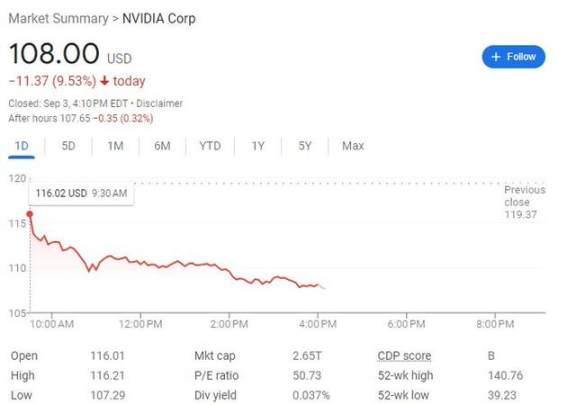

輝達及晶片股暴跌,因市場擔憂經濟衰退和AI硬體需求下降,費城半導體指數跌幅達 7.8%,輝達市值縮水近 2,790 億美元。

9 月 3 日週二,在美股長週末歸來的 9 月份首個交易日,「慘烈」成為對其頗為貼切的形容詞,「暴跌」又可以引述全天領跌的輝達及背後一眾晶片股。

輝達跳空低開 2.8%,此後一路走低、收跌 9.5%,股價下逼 108 美元至 8 月 9 日以來的三周最低,市值縮水 2,790 億美元,總市值進一步遠離 3 兆關口,輝達兩倍做多 ETF 跌約 19%。

作為產業基準的費城半導體指數大跌 7.8%,接連跌穿 5,100 至 4,800 點數道整數位,至 8 月 12 日以來的三周低位,追蹤該基準的 ETF SMH 跌 7.5%,創四年多最大單日跌幅。

其它晶片股都不好過。與輝達直接競爭的英特爾跌近 9% 遠離一個月高位、AMD 跌近 8% 至三周新低;全球最大晶片代工廠台積電的美股跌 6.5%,另一大晶圓代工龍頭格芯跌 8.6%;晶片設備製造商科磊 KLA 跌 9.5%、應用材料跌 7%、艾司摩爾(ASML)跌 6.5%;高通跌 6.9%,將於週四發佈三季報的博通跌超 6%,美光科技跌約 8%;上週四輝達跌時曾逆市上漲的 ARM 也跌近 7%。

晶片股暴跌原因之一:製造業不佳,重磅就業出爐前,追隨美股大盤一同殺跌

市場分析指出,首先,晶片股今日大跌是在追隨美股大盤重挫的態勢。

美股指數齊創 8 月 5 日以來的最大跌幅,當時是 7 月非農就業引發了對美國經濟衰退的強烈擔憂,而本週二則是美國兩份 8 月製造業數據均繼續陷於萎縮困境,投資人對美國經濟放緩的擔憂再度升溫,引發股市拋售。

科技股匯聚的那斯達克 100 指數跌幅擴大至 3%,納指也跌超 3% 至 8 月 12 日以來最低。標普 500 指數大盤跌超 2% 至 8 月 14 日以來最低,藍籌股匯聚的道指跌 1.5% 或跌超 620 點,失守 4.1 萬點至 8 月 22 日來低位。評估標普短期波動性的「恐慌指數」VIX 一度漲超 40% 上逼 22。

瑞穗證券交易櫃台分析師 Jordan Klein 表示,在經濟「硬著陸」風險日益增加的情況下,投資人可能希望降低對半導體股票的投資。

巴倫週刊援引道瓊斯市場數據稱,「美股科技七姐妹」週二盤中一度跌 7.6%,已創下自 4 月 19 日以來的最大百分比跌幅:

「此次拋售看起來是板塊輪動的一部分,而不是由晶片產業的特定消息推動。9 月份對股市來說往往是一個艱難的月份,投資人似乎有意在一系列經濟數據公佈之前拋售股票。」

其次,輝達在上週三盤後發佈財報以後便不斷下挫,突顯出人們對該公司估值過高、收入增速的指引放緩,以及對整體 AI 晶片投資狂潮可持續性等多重因素的擔憂,進而拖累晶片與 AI 股。

Wind Shift Capital 創辦人、資深策略師 Bill Blain 稱,輝達股價下跌正在向美股投資人發出「賣出」的強烈信號,其過去的大幅上漲和巨額估值也可能預示著四十年市場週期已見頂:

「我剛剛找到了拋售輝達的最佳理由,證實我們處於市場頂端。接下來會發生什麼?隨著各國爭奪戰略資源,未來二十年的通膨上升、利率上升和全球大宗商品超級週期即將打壓股市」。

晶片股暴跌原因之二:晶片銷售數據疲軟,打壓產業前景

加劇晶片股拋壓的另一重原因在於,半導體產業協會(SIA)當日發佈的 7 月晶片銷售數據低於季節性趨勢,顯示產業疲軟跡象。

瑞銀分析師 Timothy Arcuri 分析稱,6-7 月晶片銷量下降 11.1%,低於 5 年和 10 年平均水準。

Arcuri 指出:

「內存是主要的下行因素,包括 MCU(微控制器)、DSP(數位信號處理器)和模擬晶片在內,主要細分市場的跌幅都比過去 5 年和 10 年各自的季節性趨勢要差。」

摩根士丹利分析表示,這份報告「幾乎所有產品線均弱於我們的預期」,並表示:

「整體市場看上去依然疲軟,雖然我們仍認為二季度模擬晶片、分立器件和 MCU 晶片等產業銷量已經見底,但後續復甦幅度有限。」輝達為何拖累晶片股重挫:其財報令市場懷疑 AI 硬體設備巨額投資的可持續性

一方面,儘管輝達在上年同期高基數的基礎上,截至 7 月末的 2025 財年第二財季仍取得了營收和 EPS 翻倍成長、且營收創歷史新高的扎實業績,但其對下季度的營收指引為 325 億美元。

這代表收入同比增速會從連續多個季度的三位數百分比驟然放緩至近 80%,被一些人解讀成對其 AI 晶片的需求降溫跡象,財報後便打擊了為輝達提供內存和其它零部件的晶片製造商股價。

過去一年,以輝達為首的晶片股強勢領跑,主要原因便是人們樂觀地認為,人工智慧的新風口將要求企業購買更多的半導體和內存,以滿足 AI 應用不斷成長的計算需求。

但 Murphy & Sylvest Wealth Management 的市場策略師兼高級財富經理 Paul Nolte 指出,輝達和熱門 AI 股票等「市場明星」暫時退居二線不令人意外,畢竟「所有這些支出的投資報酬率率仍是個大問題」。晶片股下跌,說明人們對在 AI 計算硬體設備上投入巨額資金的可持續性存疑:

「在微軟和 Alphabet 等公司大舉投資(AI 及晶片)的推動下,輝達和其它晶片製造商的收入激增。但這些買家從(AI)支出中獲得的營收成長仍相對較小,人們擔心這種情況還能持續多久。」

這也令博通在週四盤後的財報備受關注,可借此觀察市場對人工智慧趨勢的熱情是否正在減弱。

輝達二季報穩健為何多日下跌:分析稱其正在「消化成長的煩惱」

同時,對輝達自身來說,從 8 月 28 日財報發佈前的收盤價算起,至今不到一周裡已跌去 14%,主要是由於其財報雖然穩健,但「並不出色」,至少對抱有超高預期的華爾街來說不夠好。

資管機構 Mahoney Asset Management 的 CEO Ken Mahoney 表示,人們對輝達財報的「憤怒反應」說明在見證其股價自 2023 年初以來飆升超過 700% 之後,投資人已經習慣了輝達的財報不僅會超出市場預期,而且會「完全摧毀」預期,這令輝達股票「定價完美」,試錯空間太有限。

美股研投網站 Seeking Alpha 的專欄作家 Bill Maurer 認為,輝達在財報後跌價是在「消化一些成長的煩惱」。由於其股價過去一年翻倍,令投資人和分析師抱有的預期過高,導致該公司最新財報中營收和獲利超出市場預期的幅度為五個季度裡最小,反映出滿足不斷飆升預期的巨大挑戰。

而且輝達股價目前遠高於 200 日均線水準,「從長遠來看該股價格相當高」,再加上聯準會如期在 9 月份降息後可能會出現「買傳言、賣事實」的市場動態,都對估值頗高的輝達不利:

「未來幾個季度投資人和分析師將更關注的一個問題是毛利率。第二財季非 GAAP 毛利率環比下降超過 3 個百分點,預計下半財年還會進一步下降。目前利潤率受到 Blackwell 開始量產的壓力。

隨著我們繼續前進,輝達的整體營收成長將開始略有放緩,因為每個後續季度的營收同比挑戰都很大,要長期保持 100% 或以上的收入成長是極其困難的。

輝達能否達到這些目標將取決於 Blackwell 的量產成長,該超級晶片的量產提速被推遲了一個季度到今年第四財季開始,並持續到 2026 財年。

在電話會議上,管理層預計 Blackwell 在第四財季的收入將達到數十億美元,明年這一數位應該會大幅成長,但分析師沒有得到他們所希望的那麼多資訊,這可能是該股承壓的原因之一。」

主流分析師仍看好輝達的長期前景,馬斯克暗示還會繼續買入大量 AI 晶片

不過,別看輝達近期股價下挫,大多數分析師仍對其持有「買入」評等,目標股價代表還有一定上漲空間,而且大部分人仍看好輝達「長期的良好前景」。

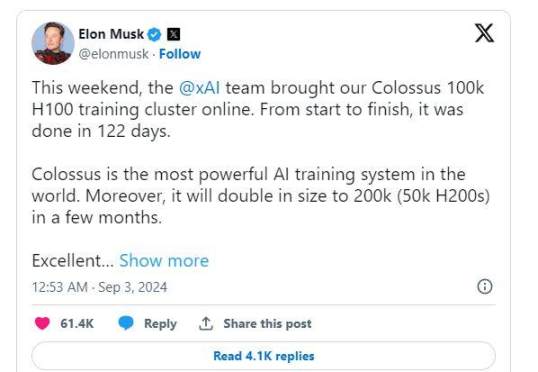

例如,特斯拉 CEO 馬斯克就在本週提醒稱,儘管投資人最近感到擔憂,但對輝達現有產品線的晶片需求依然強勁,他旗下的人工智慧新創公司 xAI 僅用 122 天就成功將 Colossus AI 訓練基礎設施上線,由 10 萬個輝達 H100 GPU 驅動,將成為「世界上最強大的 AI 訓練系統」,未來還將整合入輝達 H200 晶片,實現在幾個月內「規模翻倍」。

美股研投網站 The Motley Fool 認為,拋售的投資人似乎忽視了輝達在數據中心之外,每條業務線都實現了同比成長,甚至是一度步履維艱的遊戲部門。相比之下,AMD 的第二季度遊戲晶片銷售額同比暴跌近六成,這表明即使在競爭對手陷入困境的市場中,輝達也能保持強勁需求:

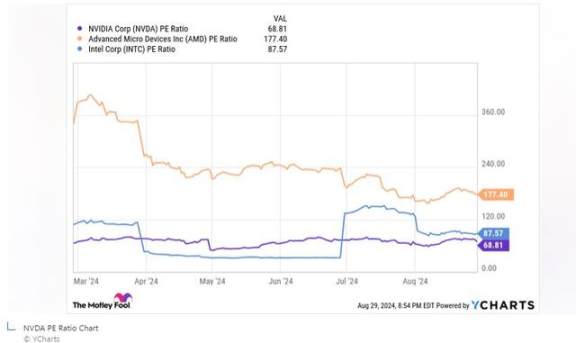

「此外,從市盈率(P/E 比率)來看,與主要競爭對手 AMD 和英特爾相比,輝達的估值似乎並不算太高。

其財報展現的業務實力英也令人相信,輝達將佔據人工智慧 GPU 市場 70% 至 95% 的市佔率。預計人工智慧產業規模將從去年的 1,360 億美元成長至 2030 年的 8,260 億美元,長期投資人可以享受產業多年的成長,並從持有輝達股票中獲得報酬率。」

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

- 本文經授權轉載自:《Foresight News》

- 原文作者:杜玉、李笑寅, 華爾街見聞

你可能想知道