美聯準在賭博!穩健數據背後的「經濟分裂」:窮人還在掙扎

分析了經濟分布不均對貨幣政策的影響,強調高利率加劇財富差距,建議聯準會應在 7 月降息以避免進一步壓迫弱勢群體。

在我們之前的總體經濟評論中,我們關注了與潛在市場影響、全球現狀以及如何在這些複雜時期中應對相關的關鍵話題。

我們討論了(在銀行恐慌浮出水面並令市場感到恐懼的前一個月)小型和中型銀行面臨的風險,原因在於超額儲備的分布不均,儘管系統中存在大量儲備。

我們反覆提到混合經濟數據,並討論了「鴨子經濟」的概念:表面上看一切都很順利,但實際上卻有許多事情在暗中進行。美在於觀察者的眼中。儘管頭條經濟數據強勁,但如果深入分析,就可以編織出任何你傾向於的看漲或看跌的論述。

我們還分析了「壯麗七巨頭」與其它股票市場的對比。與經濟數據類似,股票指數表現良好;但深入研究後發現,壯麗七巨頭的股票表現極為出色,而市場的其它部分則表現平平甚至下滑。

在本期 Asymmetric 總體經濟中,我們將把之前討論的所有概念結合成一個連貫的故事,從貨幣政策理論本身開始並結束。

貨幣政策

對於任何數據集,您需要在進行有意義的分析之前定義潛在的分布。為了簡化描述,我們將使用三種基本分布。雖然它們都不是完美的,但要點將是清晰的。頭條經濟數據用於描述整體經濟或平均經濟,這在概念上是合理的,因為您無法為每個個體量身客製經濟政策(舉個極端的例子)。從許多角度來看,這在現實中是「不公平」的,也是無法實施的。因此,我們使用彙總數據來描述經濟的狀態,從而確定對該彙總數據最合適的貨幣政策。讓我們首先瞭解三種分布類型,以描述潛在的人群。

注意:我們不是在寫博士論文。這個討論並不完整,也不是萬無一失的,因為我們空間有限。我們編織了一個與目前世界和經濟政策狀態密切相關的故事。因此,與其挑剔瑣碎的細節,不如從思維層面考慮這些概念及其潛在影響。

均勻分布

如您所見,均勻分布是指每個觀察值(在這種情況下,個體的社會經濟地位)都是相同的。均勻分布將是共產主義的理想。均勻分布也將產生最佳的數據集,以進行貨幣政策分析。如果每個人都處於相同的位置,則沒有方差,因此「平均數據」將完美代表每個人。因此,基於此數據的貨幣政策將是完美的(假設經濟理論是有效的,並且嚴格按照規則應用)。我們知道情況並非如此。共產主義者的理想往往難以實現。

正態分布

在正態分布中,均值、中位數和眾數是相同的。正好一半的觀察值(在這種情況下,個體的社會經濟地位)位於中心的右側,而另一半則位於中心的左側。該分布意味著,社會經濟密度在均值附近最高,隨著偏離均值的增加,特權或弱勢個體的數量逐漸減少。擁有主導的中產階級和合理的財富分配(如美國在不久的過去相較於現在更為平衡),即使「平均數據」也能發揮作用。儘管它並不完美,密度仍然圍繞均值集中,因此基於此數據進行的貨幣政策是合理的,因為它捕捉了大多數人口的狀況(儘管貨幣政策對人口的兩端並不相關;在正態分布中,那是相對較小的比例)。

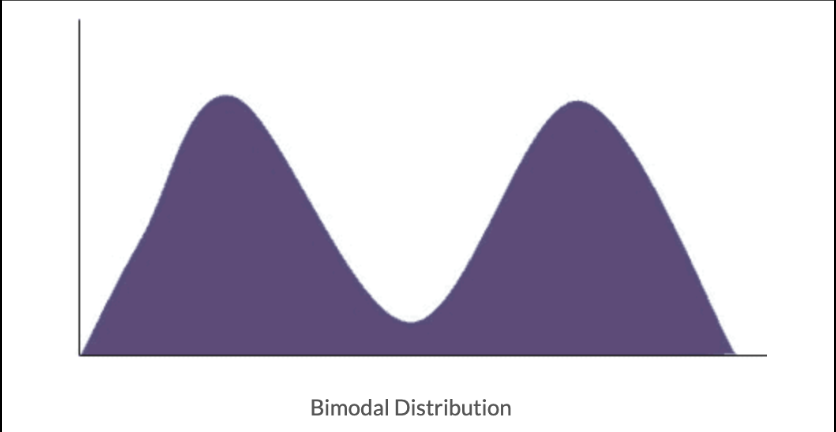

雙峰分布

雙峰分布是指存在兩個眾數。換句話說,兩個不同分布的過程的結果結合在一組數據中展示。

這種雙峰特徵最近在我們世界的各個方面頻繁出現。讓我們看看一些我們之前提到的相關例子。

超額銀行儲備的分布不均

在 Asymmetric 2023 年 2 月的發布中,我們提到:「儘管系統中有豐富的超額儲備,但它們並沒有均勻分布。這些儲備主要集中在貨幣中心銀行(如 JPM 等)。」

因此,儘管超額儲備的總量非常充足,但我們卻經歷了銀行危機,導致聯準會不得不設立緊急資金設施來資助許多缺乏足夠儲備的銀行。在這一設施啓用之前,幾家主要銀行已經崩潰。為什麽這一切讓大家感到意外?因為超額儲備的數據是表面數據,沒有考慮到這些儲備的實際分布情況。許多銀行沒有儲備,而一些銀行則擁有大部分儲備。這就是雙峰分布。單靠彙總數據並未準確反映銀行產業的真實情況。因此,這裡的分布至關重要,但卻被忽視了。

儲備的分布不均和隨後的緊急資金設施導致弱勢銀行不得不支付大量利息費用來維持其資產負債表並增加存款。而強勢銀行(如 JPM)則從其超額儲備中獲得了可觀的利息收入。這就像是「從窮人那裡轉移財富給富人」。有人可能會認為這是管理不善的懲罰,這並沒有錯。但這依然讓你在未來面臨雙峰分布的局面。考慮到動態變化,這種情況正變得愈加雙峰。

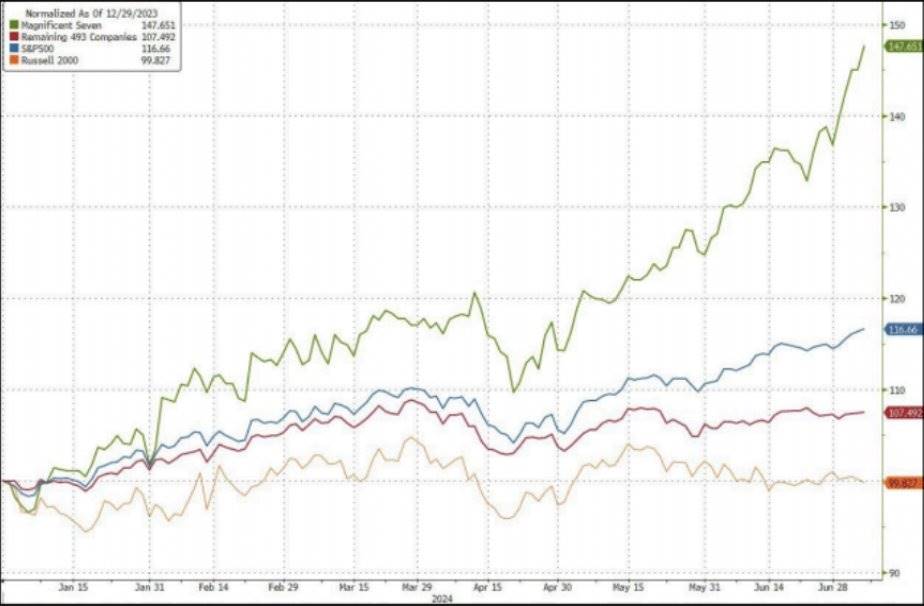

小型企業與巨頭公司

在 Asymmetric 2024 年 7 月的更新中,我們發布了以下圖源表:

觀察壯麗七巨頭與其它股票市場(特別是羅素)的對比,也顯示出某種雙峰分布。你會看到一組表現優異的大型公司;然後是那些與這些巨頭公司相比,成功遠不及的小型公司。

有人可能會認為這是創造性破壞的資本主義結果,這並沒有錯(我們在此討論中將忽略壟斷、寡頭產業的影響)。無論如何,鑒於目前的動態情況,這依然讓你在未來面臨雙峰分布,並且這種雙峰情況仍在加劇(或者在邊界條件下形成一系列壟斷)。

這些結果中的一些可以歸因於技術的可擴充功能性。一旦你在某個產業佔據主導地位,就會從競爭對手那裡抽走商業潛力和資本。因此,這些大型公司最終積累了大量現金,獲得了創紀錄的利潤。他們回購了股票,並從這些現金中獲得了可觀的利息收入。而小型公司則背負了更多的沈重債務(並不富裕),不得不支付大量利息以維持生存。這就像是「從窮人那裡轉移財富給富人」。

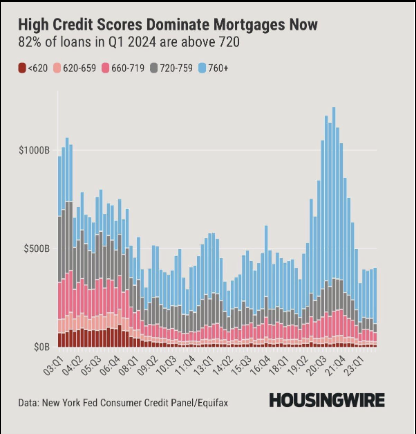

社會經濟分布

我們選擇了下面的圖源表作為社會經濟狀態中雙峰分布的便利示例。該數據集有兩個不同的眾數,代表社會的碎片化。在這裡查看平均信用評分有用嗎?一點也沒有。這正是要點。我們習慣於查看平均數據,但在雙峰分布中,這在最低限度上可能沒有用,最多則可能對分析產生非常有害和誤導的影響。

我們可以圍繞個人儲蓄、債務/信用服務費用等的分布添加更多細節,但我們都知道它會顯示什麽:雙峰分布。正如上述例子所示,那些支付高額利息費用的人正面臨巨大困境。而那些擁有超額儲蓄的人則在享受這些高利率帶來的好處。這就像是「從窮人那裡轉移財富給富人」。

如上圖源所示,富裕人群的狀況良好。

而那些可支配收入較少的人則狀況不佳。

將所有內容結合起來

上述三個例子有什麽共同點?支付與接收利息產生了截然相反的結果——窮人變得更窮,富人變得更富。這就是問題的核心。財富和資產正在從弱者那裡轉移到強者那裡。

這一切為什麽重要?貨幣政策是基於彙總數據的。平均來看,一切都顯得良好,似乎依舊穩定。然而,這種分布中的一個眾數卻正經歷著嚴重的痛苦。高利率使得另一眾數受益。因此,通過保持高利率並等待平均數據減弱,聯準會實際上是在更加壓迫弱勢群體,而不是幫助強勢群體。從這個角度來看,這種做法顯得十分扭曲。

為什麽財富差距持續擴大?因為貨幣政策的實施方式加劇了財富差距。這並不是一篇關於財富再分配美德的論文,但在我們經濟生活的許多主要產業,財富差距將不斷擴大,直到我們面臨某種崩潰、債務減免或其它尾部事件的發生。

結論

在我們看來,聯準會應該在7月份降息。

就業已經達到峰值並明顯回落。

通膨率為 2.5%,正在迅速下降,預計年底將達到 2% 的目標。

然而,目前實際利率為 3%。在穩態、健康的經濟中,歷史上這一數位大約為 1%。

那麽聯準會在做什麽?

他們在關注彙總數據,而忽視了潛在的分布情況。

這就是策略錯誤發生的根源。

富裕和現金充裕的人享受著更高的利息收入(更不用說資產接近歷史高點)。而現金匱乏的人則因利息支出而遭受重創。由於對高利率的無敏感性,甚至是受益,聯邦儲備委員會實際上在等待低社會經濟層次的人群進一步惡化,以將平均數據降至目標水準。抱歉,窮人們,你們承受著痛苦,卻幾乎沒有好處。

如果聯準會允許「緊縮貨幣政策」繼續(這是他們的說法),他們將面臨嚴重的就業問題和小企業的空心化。一旦這種情況發生,歷史表明,很難逆轉。他們面臨著硬著陸的風險。

一切看似正常,直到事情突然變得不妙。變化往往是緩慢的,隨後卻會在一瞬間發生。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

- 本文經授權轉載自:《深潮 TechFlow》

- 原文作者:◢ J◎e McCann

你可能想知道