Restaking 底層協議具備安全性,雖然也是通過增加資產風險提升資金使用效率的解決方案,但底層抵押風險都是溫和且可控的,其風險程度遠不及之前「三箭資本」暴雷的循環貸,更不可能達到「次貸危機」的程度。只要不貪求「一魚多吃」的高額報酬率,持有 Restaking 資產,不僅產生持續升息收益帶來的複利成長,還可以實現 U 本位幣價帶來的「戴維斯雙擊」,屬於少數能夠跑贏大盤的資管策略。Restaking 收益的特點在於並非「無中生有」,這是真正具備正外部性、「可持續造血」長期賽道。即使「套娃」最上層的產品出問題,也不會影響底層協議資產的安全,更不會成為整個以太幣或比特幣生態最大的雷。

Restaking 的發展

一切源於以太幣從 Pow 轉 Pos。一系列質押了 32 枚以太幣的節點共同保障鏈的安全性。但 32 枚以太幣對於大多數人來說門檻較高,於是就有了聯合質押的概念。Eigenlayer 橫空出世,模組化產品為各條鏈提供了安全保障(DA/仲介軟體)。而後面的劇情就有點類似波卡當年的卡槽拍賣,笨重的基礎設施和鏈安全性這些方面不需要重複造輪子,加入生態,都可以共享。於是以太幣玩家們驚喜的發現 Restaking 不僅可以獲得以太幣質押的收益,還可以獲得一系列生態友軍的獎勵(Cosmos 玩家們表示,這種事我們不是玩了好幾年了嗎)。

簡單打個比方,一群人集體出資建立軍隊守護以太幣的全境安全,然後以太幣的日常稅收會有一部分返給這些出資人。現在周圍鄰國直接聘請以太幣的軍隊來守護,既節省了建立獨立安全部門的時間,也省掉了大筆費用。這時,原本以太幣軍隊出資人發現,軍隊每多守護一個國家,自己就會多出一筆領國的稅收收入。

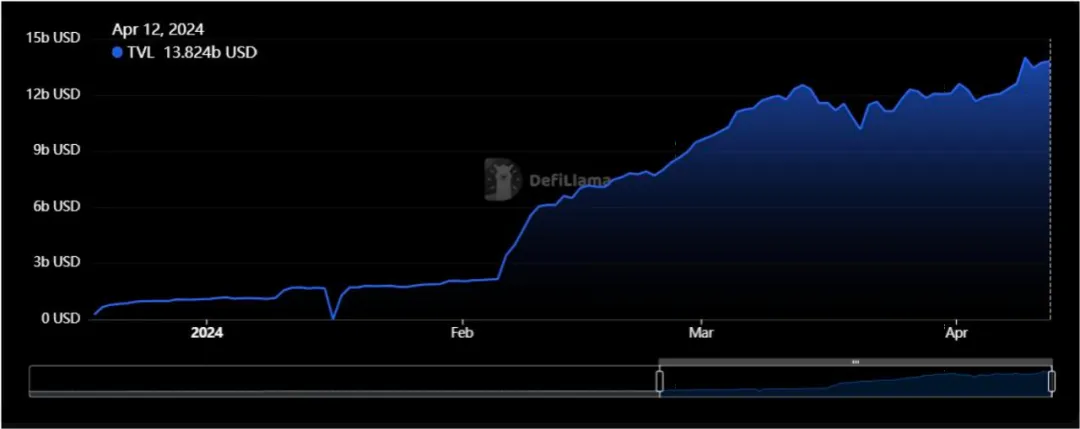

於是 Restaking 賽道的 TVL 開始瘋狂成長,短短 4 個月從 10 億美元增加到了 138 億。相關生態發展與本文核心觀點無關,不詳細展開,有興趣的可以自己搜搜 Restaking 賽道。

Restaking 的底層邏輯與資產風險情況

既然 Restaking 資產是通過提升鏈安全性獲得生息獎勵,那麼 Restaking 資產一定是安全的嗎?並不是。能守護他人,並不代表自己就是絕對安全(不然小區保安就無敵了)。

所有資產的收益都來源於資產的流動性,增加資產流動性往往都能提升資產的收益。但資產流動性的提升,往往也會提升資產的風險。這就是我們經常說的「高風險、高收益」的本質。無論是之前三箭資本循環貸暴雷還是 Luna 的死亡螺旋,都是通過提升資產風險增加資金效率,從而獲得高額收益,只不過他們的風險曝險太大,也缺乏相應的危機清算機制,所以才會瞬間灰飛煙滅。

那麼 Restaking 的收益同樣是通過資金效率的提升獲得超額收益,其安全性如何呢?是否會有「暴雷」的風險呢?

還是以軍隊出資人的比喻。Restaking 協議的潛在風險有三條:

- 出資人的資金被挪用

- 出資人的證明文件被偽造

- Restaking 協議的智能合約存在漏洞

對於以上三點,分別進行分析:

(一)出資人的資金被挪用風險

出資人的資金明明是付給平台委託建立軍隊,提供安全保障,結果平台將部分資金(甚至全部資金)拿去建「阿旁宮」。目前來看,主流協議如 EigenLayer、Karak、Repl、Octopus 等均為去中心化協議,雖然每個協議都有固定的託管週期,但並不是「我,秦始皇,打錢」這種中心化平台的模式。去中心化的退出機制,私鑰和資金的所有權依舊掌握在使用者手上,託管到期時,使用者無需平台許可就能將錢取回。

不過隨著 Restaking 賽道的火熱發展,肯定會出現一些打著「去中心化」旗號的中心化平台。由於以太坊提款的設計方式,使用者每次連續掃描所有驗證器時只能發起一次部分提款(大約需要 4 - 5 天)。使用者通過這些協議做 Restaking 的時候,前端看起來和 EigenLayer 差不多,也是可以看到收益在增加。但其實以太幣已經通過智能合約轉給了平台地址,使用者需要 Unstake 資產時,必須獲得平台的許可。這種項目可以隨時 Rug。對於不懂得智能合約的使用者,儘量不要到這些不熟悉的平台參與 Restaking。

(二)出資人的證明文件被偽造風險

Restaking 協議的 DeFi 機制很容易實現,難點在於以太坊驗證者可以將他們的信標鏈提款憑證設置為 EigenLayer 智能合約,並選擇加入構建在 EigenLayer 上的新模塊。簡單來說就是出資人的證明文件如何確保安全。這一點是整個 Restaking 賽道最大的風險。使用者直接和 EigenLayer 互動,這個證明文件幾乎不可能被偽造。但是 Restaking 產品需要通過第三方的流動性平台來進行互動。

這就相當於,你自己去銀行辦理財業務沒什麼風險,但是把身份證明和資金交給別人代辦這項業務,就會出現很多風險點。即使用去中心化的協議限製了代辦人無法捲款跑路,但是無法避免代辦人被人搶劫、代辦人主動(或被脅迫下)將理財資產的權益人寫成其它人、有人劫持並偽造了你的權益憑證。畢竟這些場景都發生在鏈上,理論上任何人取得了你的權益憑證,都可以去鏈上取錢。

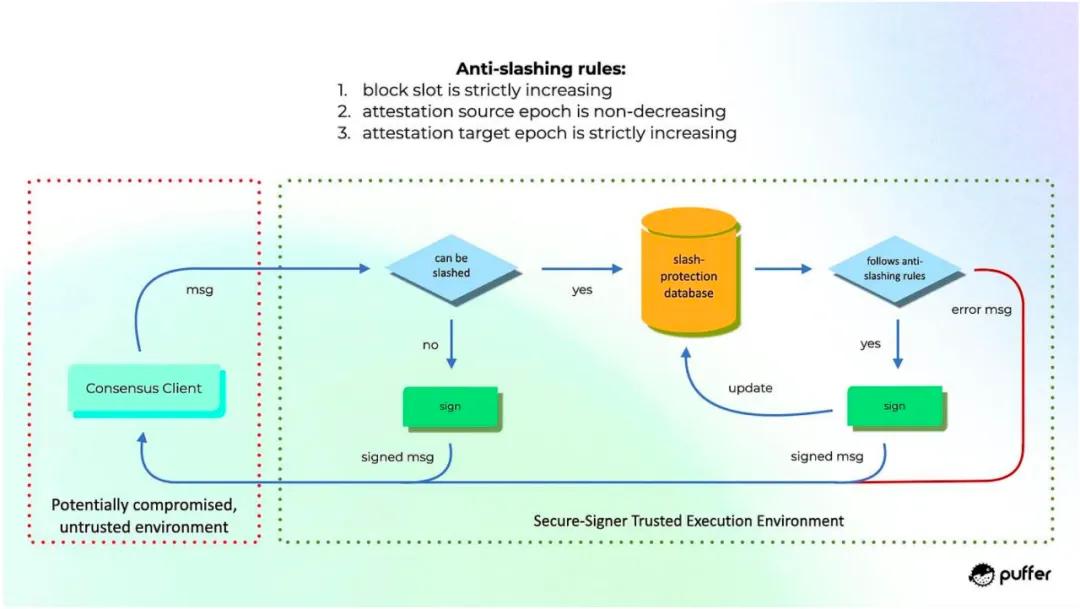

對於解決方案其實 EigenLayer 早已提出多種解決方案,個人比較傾向於 Consensus Client(客戶端驗證)、Threshold Cryptography Schemes(閾值加密)、Trusted Execution Environments(TEE)。不得不多說幾句 TEE——可信執行環境。這個技術並不是 Web3 時代才有的,很多電腦和手機中就有(當年阿里雲端 IoT 的 TEE-eSIM)。就是將一些需要驗證過程放到硬體設備中,安全驗證掌控在使用者手上(如硬體設備錢包的驗證過程)。這樣可以極大程度防止其它人在鏈上竊取你的權益憑證,畢竟物理隔絕才是最安全的,也是我們看好的 Web3 未來發展方向。

這裡不得不多吹一下 Puffer,目前整個 Restaking 裡只看到他們使用了 TEE,是我們認為最可靠的解決方案。Puffer 在鏈上傳輸數據進行驗證時採用了一套遠程簽名工具 Secure-Signer。遠程簽名者是驗證器中的一個模塊,允許將密鑰管理和簽名邏輯移至共識客戶端之外,Secure-Signer 在 TEE 設備 Intel SGX 上運行,可以為驗證者提供更強的密鑰安全和削減保護保證。

(三)Restaking 協議的智能合約存在漏洞風險

任何新的智能合約都有被攻擊的可能性,畢竟這種與錢有關的賽道頭部項目都是在無數次「駭客攻防戰」中生存下來的。Uniswap 出現過 3 次較大的風險,Binance 曾經被盜過一個季度的利潤,Curve 作為整個 DeFi 的底層協議還會出現編譯器漏洞問題,DYDX 前段時間還在被 YFII 事件挑戰其機制存在的漏洞。

Restaking 賽道畢竟還在早期,真正爆發也才 4 個月的時間,智能合約或者某些機制是否是絕對的安全,都尚需時間檢驗。

Restaking 不會引發加密貨幣市場的「次貸危機」

這輪牛市 Restaking 無疑是熱點發動機之一。市場上出現了大量的流動性再質押平台,很多以往做仲介軟體甚至是公鏈的項目都紛紛推出 Restaking 產品。目前見到最厲害的,算是「一魚七吃」了,積分膨脹係數比當年 DeFi 的 APY 還要誇張。於是衍生性金融商品疊加衍生性金融商品的機制,不由讓人聯想到 2008 年的次貸危機。但其實底層邏輯並不同。Restaking 收益的特點在於並非「無中生有」,是真正具備正外部性、「可持續造血」長期賽道。即使「套娃」最上層的產品出問題,也不會影響底層協議資產的安全,更不會成為以太幣或比特幣生態最大的雷。

(一)Restaking 經濟模型具備正外部性,不會陷入死亡螺旋

加密貨幣市場存在兩種經濟模型:一種是不具備正外部性的資產,旁氏率很高,但最終都會陷入死亡螺旋。大多 GameFi 和類似 friend.tech 的 SocialFi 都是這種經濟模型。另一種是具備正外部性的經濟模型。要麼和交易強相關,要麼和挖礦強相關。Restaking 的經濟模型屬於後者。無論是 Pow 或 Pos,礦工都是在維護區塊鏈的安全,因此可以分享鏈上 Gas 的部分收入。Restaking的經濟模型決定了這個賽道可以長期、穩定、持續的獲得收入。

(二)「次貸危機」的根源在於提升高風險資產信用

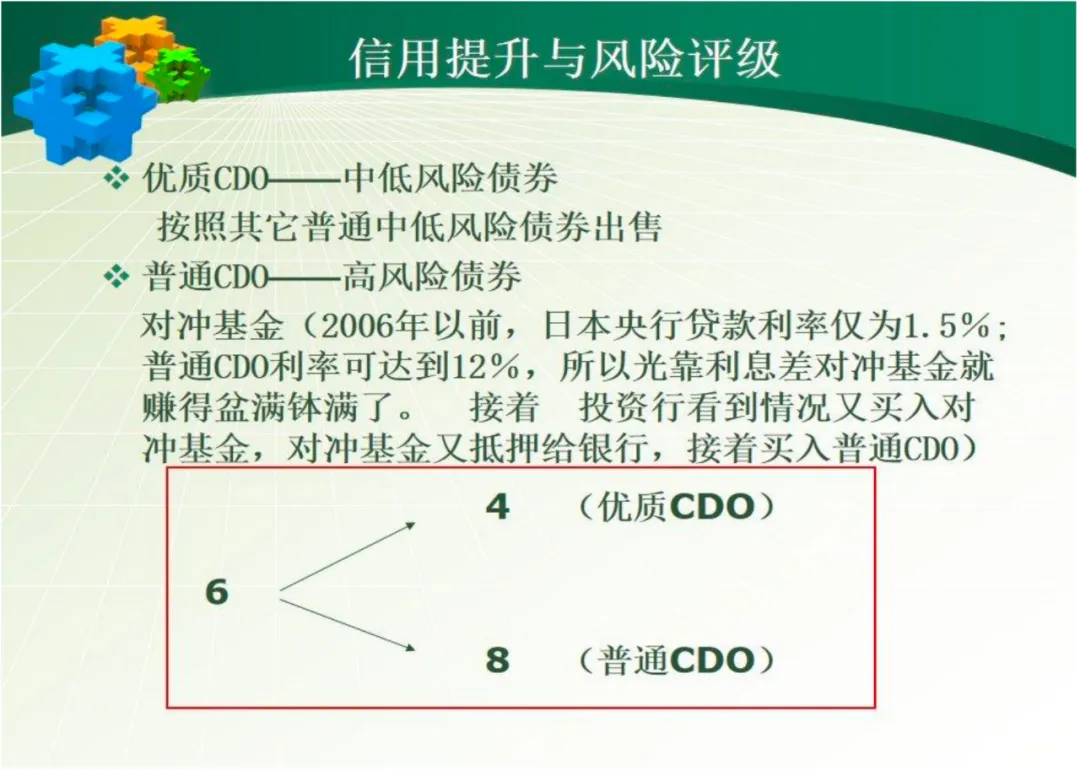

2006 - 2008 年,大量金融機構通過將高風險資產和低風險資產打包成中風險資產的方式,讓垃圾債券能順利通過投資機構風險控製系統檢測。比如原本機構是不會購買風險評等為 8 的高風險資產,但將其與風險評等為 4 的優質資產打包,整個產品就會變成風險評等為 6 的中風險資產,符合機構持有的標準。而這個中風險資產之上又會不斷出現新的金融衍生性金融商品,比如保險。由於金融衍生性金融商品層層疊加,人們會不斷加大對這種高收益的中風險資產投資額度,卻唿視了其中的風險。

但高風險資產的背後大多是潛在違約率較高的客戶,比如容易斷供的買房者。於是一旦市場出現大規模違約行為,就會造成連鎖反應。當年聯準會的升息政策只是壓死駱駝的最後一根稻草。畢竟,2008 年的時候,由於金融衍生性金融商品的不斷疊加,整個市場的風險已經高到完全不可控。最終出現了暴雷。

由於優質資產和高風險資產打包出售,這種情況下,即使優質資產的違約率很低、收益依舊,會被連帶出現大幅貶值。

(三)Restaking 的「一魚多吃」不會引發加密貨幣市場的「次貸危機」

有人會擔心最近出現的「一魚多吃」中可能出現類似「次貸危機」一般的不良資產,可能會連帶 Restaking 中的以太幣一同出問題。但這種情況並不會出現。首先,Restaking 並不是「次貸危機」中的借貸模式,不存在清算風險。其次,Restaking 的正外部性經濟模型可以保證資產獲得源源不斷的長期收益,也不會發生類似 Luna 一樣的死亡螺旋。再次,即使個別 Restaking 的金融衍生性金融商品出問題,也不會波及整個賽道,畢竟在底層作為驗證的以太幣資產很安全,整個存提款過程也足夠去中心化。

綜上所述,Restaking 賽道不會引發 Web3 世界的「次貸危機」,存入底層協議或相關衍生性金融商品協議時,只要協議足夠安全且完全去中心化,可以獲得穩定生息收益。我們需要警惕的是那些僅僅只是蹭 Restaking 熱度的中心化平台和那些沒有任何技術手段對再質押後的鏈上提款憑證提供有效保護的山寨平台。

- 本文經授權轉載自:《MarsBit》

- 原文作者:北海,Copariot Labs,白露會客廳

你可能想知道