【觀點】$USDT 還安全嗎?美國最新草案如何影響 3 大穩定幣

金融 2022.09.27

近日,眾議院公佈了一項法案草案,旨在對穩定幣做出監管,這對於穩定幣的發行和抵押都會造成影響。若美國最新的穩定幣草案通過,會帶來怎樣的影響?讓我們往下看!

引言

對於加密貨幣來說,數字資產的監管法案並不陌生。今天,眾議院公佈了一項法案草案,旨在對穩定幣做出監管,這對於穩定幣的發行和抵押都會造成影響。作為第三大加密貨幣資產,穩定幣的市值甚至能與以太坊(Ethereum)齊平,高達 1,528 億美元。

該項法案是否會讓穩定幣退出歷史舞台?對於目前和未來的穩定幣來說又意味著什麼?

法案的內容與審議進度

具體內容

該法案為穩定幣搭建了一個制度框架,規定了穩定幣發行的人員資質和方式方法。法案中還提到,穩定幣將需要「完全由現金或高流動性資產抵押」,雖然草案中並未詳細規定「高流動性資產」的具體範圍,但可以肯定的是其中必然包括美國國債。銀行和非銀行只有在獲批之後才可以發行穩定幣,違規者將判處最高5 年的監禁和 100 萬美元的罰款。

現有的穩定幣將獲得兩年的寬限期,以符合該法案的規定。同時,「內生抵押穩定幣」也將劃入違法範疇,即穩定幣不能由其現有生態系統中的Token 進行抵押(例如,UST-LUNA 類型的穩定幣)。

通過時間

一般來說,法案的通過要經歷 5 個階段:1)草案引入;2)參議院投票通過;3)眾議院投票通過;4)總統審批通過;5)成為法律。不過,這項法案甚至還沒有進入第一階段,也還沒有被正式提出。由於該法案剛剛初具雛形,在進入第一階段前它還要經過多次的修改。

為了讓大家更直觀的了解法案的通過進度,我們就不得不提到曾轟動一時的 Lummis-Gillibrand《負責任金融創新法案》,其於今年 6 月首次提出,但在數月之後的今天仍未通過參議院的審理。議員在進行第一次投票之前,會舉行多次聽證會。自2021 年 1 月 3 日以來,只有約 4% 的法案成功制定為法律。從目前的形勢來看,該項穩定幣法案通過的可能性相當低。

但如果它真的通過了呢?不用擔心,我們後面很快便會談到這個問題。

法案對現有穩定幣的影響

中心化穩定幣

目前市場上最大的 3 種穩定幣都是中心化的,佔據了 91% 的穩定幣市場,它們分別是:USDT(679.7 億美元),USDC(495.2 億美元)和BUSD(210.3 億美元)。它們不僅是 DeFi 的固有屬性,而且大多數用戶所持有的穩定幣都以它們計量。所以說,該項法案即便能夠最終通過,也不會對這幾大穩定幣構成威脅。

這三大穩定幣都是由現金、國債和其他現實資產組合所抵押的法幣,所以它們已然符合法案的現有規定,只是需要得到進一步的批准。

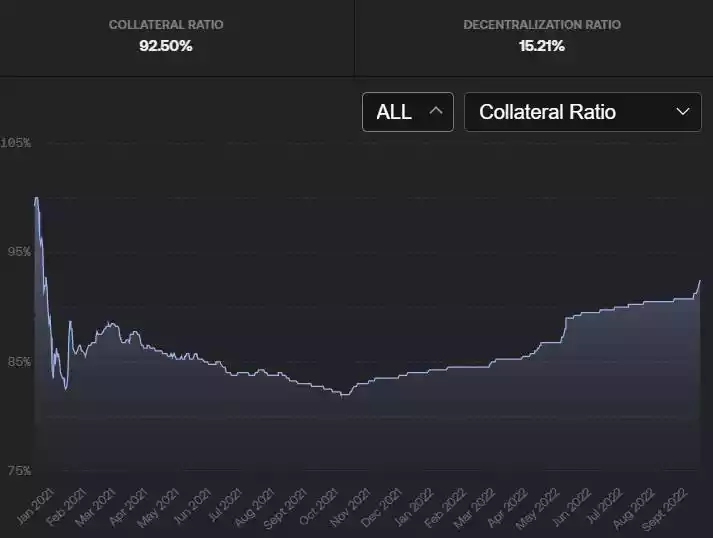

FRAX

為什麼 FRAX 如此特別,需要單獨拿出來討論呢?因為它們是最大的非中心化和非超額抵押穩定幣。FRAX 的市值為 13.6 億美元,是第五大穩定幣(同時也是最大的算法穩定幣)。

FRAX 可以部分由 USDC 和 FXS 抵押,而 FXS 則是其功能 Token。USDC 和FXS 之間的抵押比例會經由算法按照FRAX 的價格(需求)進行調整。目前,FRAX 的抵押率為 92.5%,意味著 FRAX 92.5% 的的抵押品都是 USDC。

如果該法案通過的話,FRAX 必將受到審查,因為它依賴於一種「內生」資產作為其抵押品,即 FXS。然而,FXS 只佔 FRAX 的 7.5%,他們的創始人Sam Kazemian 曾說,「我們應該將USDC 的抵押比例提高到 100%,這樣我們就可以把審查風險降到 0 了」。

所以說,該法案對 Frax 來說基本不構成問題,那麼其他的穩定幣呢?

超額抵押穩定幣(DAI、LUSD、MIM)

超額抵押穩定幣是去中心化協議中最常見的穩定幣類型之一,第四大穩定幣 DAI 便在採用這種模式,還有許多其他如 LUSD(第14 大)和 MIM(第12 大)也都如此。那麼,它們的風險有多大?我想這完全取決於「高流動性資產」的界定範圍。

DAI 主要由 USDC、ETH、WBTC 以及 RWA(現實世界資產)抵押。如果 ETH 和 BTC 被劃入「高流動性資產」,那麼 DAI 就基本不會出現什麼問題,唯一可能帶來點麻煩的是 RWA。通過 Centrifuge,MakerDAO 已經借出了約 4,000 萬 DAI,其 RWA 抵押物包括房地產、房地產貸款和貨運發票等。這些雖然可能都不屬於「高流動性資產」,但 DAI 也不會有什麼風險,因為 RWA 在 DAI 抵押品中只佔很小一部分的比例。

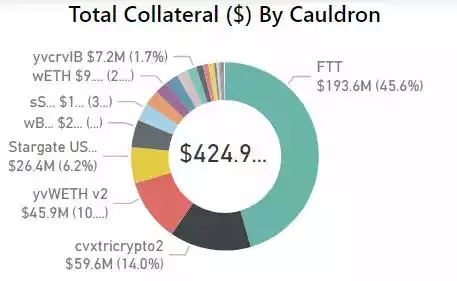

對於 MIM 和 LUSD 來說,它們的情況與 DAI 也非常類似。LUSD 完全由 ETH 抵押,而 MIM 主要由穩定幣、ETH、wBTC 和 FTT 抵押,其中除了 FTT 以外可能都屬於「高流動性資產」。就算FTT 不被歸為高流動性資產,MIM 也大概率會安然無恙,因為它甚至能在 LUNA 崩潰導致的數十億美元抵押品和供應量銳減中倖存下來。

穩定幣需作出的調整

目前最大的幾種穩定幣將幾乎無需做出任何改變,而且 95% 以上的穩定幣市值都由法幣、ETH、wBTC 或其他穩定幣完全抵押。按照我對於該法案的理解,此類穩定幣都不用作出調整。一些協議可能需要調整一下自己的模型(如 Frax),但我懷疑這將對整個穩定幣市場造成很大影響,尤其是在創新潛力方面。

穩定幣的創新前景

法案一旦通過,穩定幣模式的創新將受到限制,新型算法穩定幣開發團隊也會更加謹慎。不過,這並不意味著穩定幣已經毫無創新的可能,GHO 這樣的協議級穩定幣以及 UXD 這類由高流動性永續資產所抵押的風險中立穩定幣仍然可以得到創建。這個法案可能標誌著美國算法穩定幣的終結,但這肯定不等同於穩定幣創新的結束。

結語

要點總結如下:

穩定幣法案規定美國的穩定幣發行者必須獲得批准,並完全由「高流動性資產」所抵押。

- 該法案仍處於極其早期的階段,在定稿前可能會有很多變化。

- 中心化穩定幣已經基本符合該新法案的要求。

- FRAX 將不得不做一些小的調整,以符合該法案的要求。

- 超額抵押穩定幣不會出現太大問題,不過這取決於「高流動性資產」的定義。

- 穩定幣的未來可能會與目前的情況類似,但該法案確實制約了創新,但卻沒有將其完全遏制。

對於絕大多數穩定幣來說,這個法案可能並不像大家所想像的那樣糟糕。然而,這也取決於他們如何界定某些術語,而大多數穩定幣可能根本不需要做出任何改變。我希望未來此類法案能更多的出現在加密貨幣和穩定幣中,用以規範其發展。

本文經授權轉載自:《律動 Blockbeats》

原文標題:《The Kill Bill: What the Future Holds for Stablecoins》

原文作者:easonw.eth

原文編譯:Kxp,BlockBeats

你可能想知道