幣安一次常規的合約規則調整,意外掀開加密市場最脆弱的暗瘡。

4 月 1 日,$ACT 等低市值代幣在半小時內集體腰斬的閃崩行情,將交易所風控機制、造市商演算法策略與迷因幣生態的致命缺陷同時推向聚光燈下。

儘管幣安緊急回應歸咎於「大戶拋售」,但合約持倉量 75% 的斷崖式蒸發、多幣種價格波動的精準同步,以及造市商 Wintermute 在暴跌後鏈上拋售的神秘操作,都讓這場羅生門暴露出更深層的產業隱患——在薄弱流動性的當下,交易所試圖修補系統風險,反而可能成為壓垮市場的最後一根稻草。

半小時多個代幣集體腰斬

4 月 1 日 15:32,幣安發佈關於調整多個 U 本位永續合約槓桿及保證金階梯的公告,涉及 1,000 $SATSUSDT、$ACTUSDT、$PNUTUSDT、$NEOUSDT、$NEOUSDC 等幾個交易對。這次調整的內容來看,主要是調整這些代幣的合約交易的持倉上限和槓桿保證金比例。以 $ACT 為例,調整前的部位上限最高為 4,500,000 美元,調整後降至最高 3,500,000 美元。公告顯示的調整時間為 18:30。

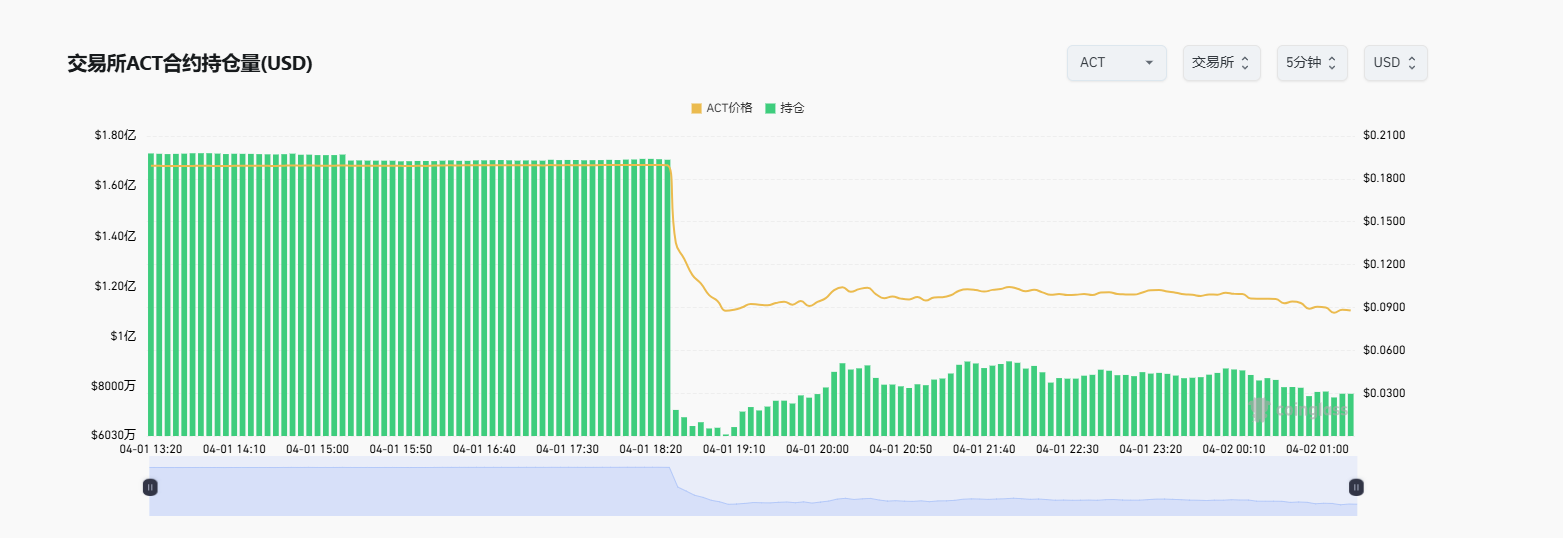

當日 18:30,$ACT 在 36 分鐘內從 0.1899 美元跌至 0.0836 美元,跌幅達到 55%,引發市場的激烈討論。

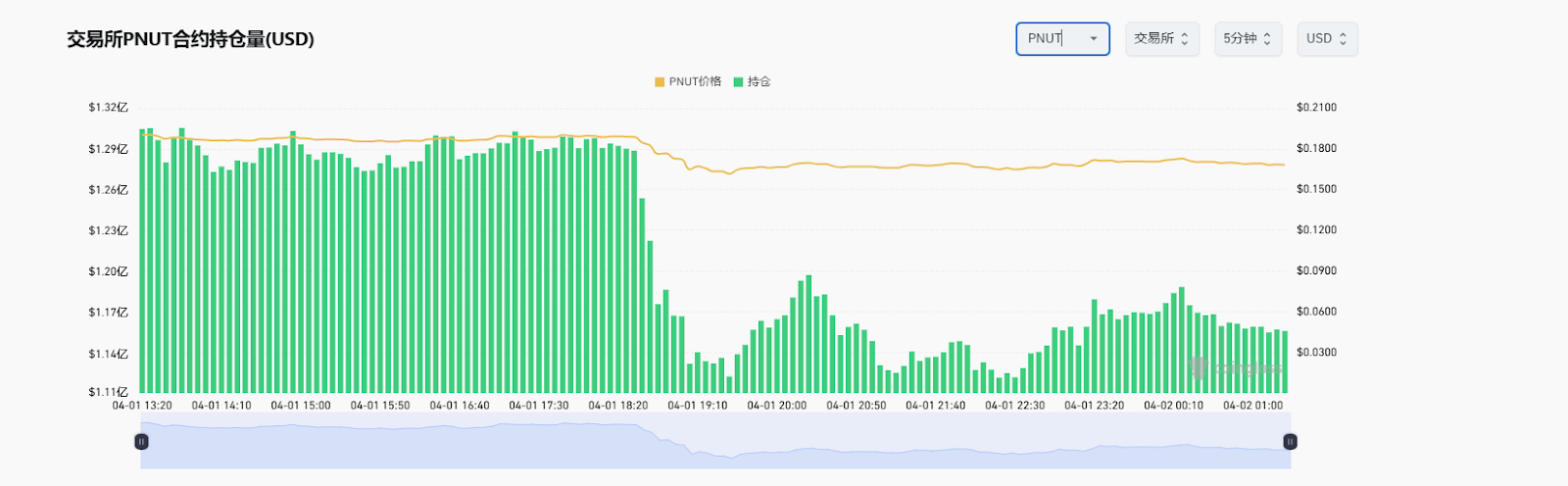

與 $ACT 幾乎同時,$TST、$HIPPO、$DEXE、$PNUT 等多個幣安上的低市值代幣均出現不同程度的閃跌行情,跌幅普遍達到 20%~50% 之間。市場數據顯示,18:30 這一時間點成為多個代幣價格斷崖式下滑的起點,波及範圍遠超單一項目,顯示出明顯的同步性。

具體來說,這次調整是槓桿倍數下能持有的最大倉位規模變小了。舉個例子:以前你用某個槓桿可以持倉價值 1,000,000 美元的代幣,現在規則改了,可能最多只能持 800,000 美元。若使用者未主動平倉,系統將在規則生效時以市價強制平倉超額倉位。因此,會在短時間內出現合約價格大幅下跌,繼而引發踩踏行情出現。

對此,社交媒體上引發了大量的討論,@terryroom2014 指出,「18:30 幣安合約持倉量驟降,交易所主動砍倉大戶,導致價格崩盤」;@yinshanguancha 認為,「造市商因保證金不足被強制平倉,規則調整是導火索」。多數使用者將矛頭指向幣安的規則調整,認為降低持倉上限觸發了強制平倉,進而引發恐慌性拋售和市場踩踏效應。

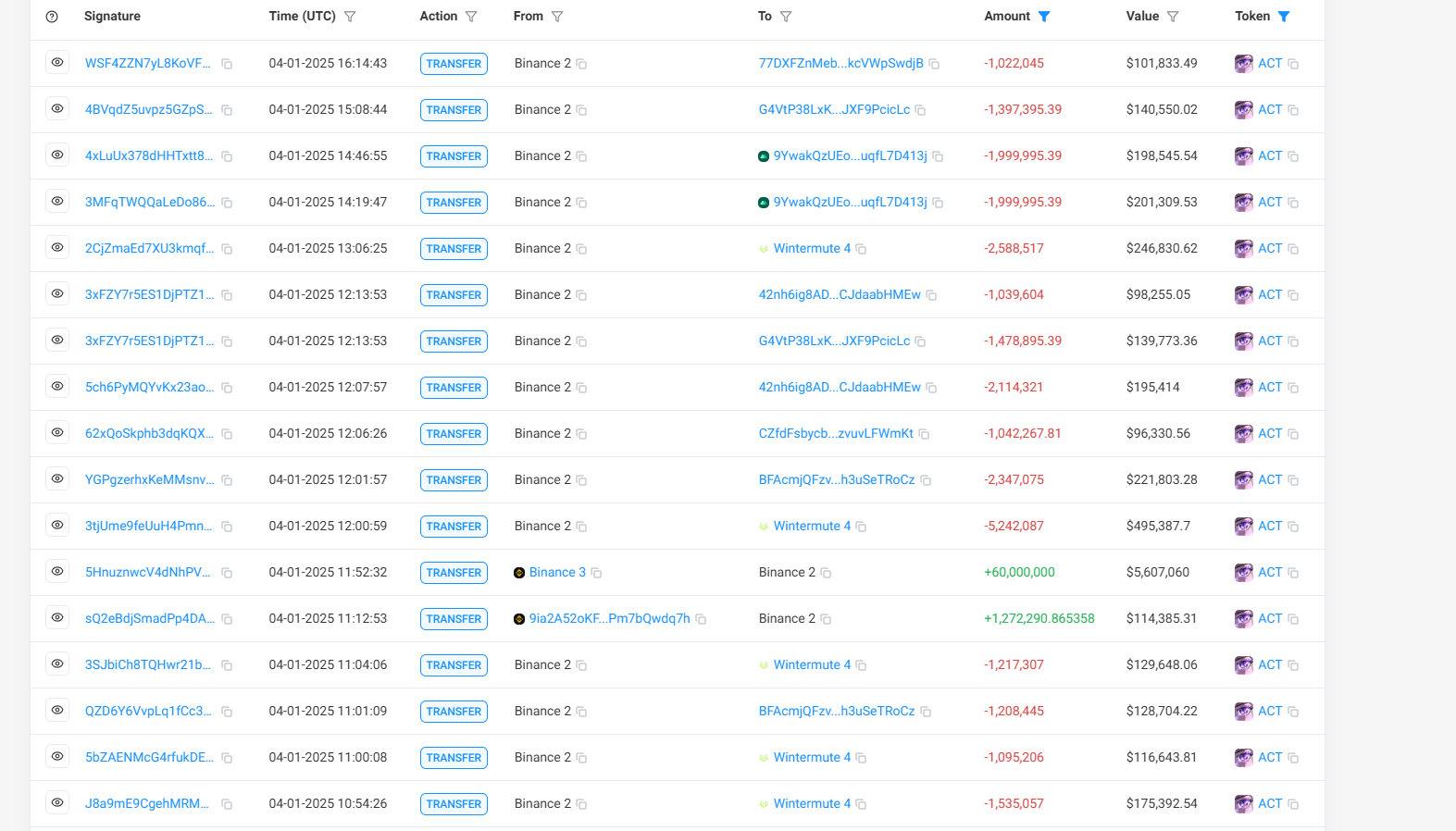

也有使用者猜測,這是由於 $ACT 的造市商主動砸盤,@Web3Tinkle 指出,$ACT 在幣安的持倉金額在短短 15 分鐘內下降了 73,000,000 美元,暗指項目方和造市商瞬間出貨收割市場。

對此,幣安的聯合創辦人何一在 X 平台互動時表示,對於 $ACT 暴跌是否因幣安修改合約規則所致,何一回應稱「團隊在拉細節準備回覆」。

大約 2 小時後,幣安發佈了針對此次事件的初步調查報告,報告表示本次 $ACT 的下跌主要源於三位 VIP 使用者和一位非 VIP 使用者在短時間內出售了約 1,050,000 美元的現貨代幣造成價格下跌,並導致了其他代幣的下跌。總結來看,幣安的回應認為,本次短時暴跌的主要原因是來自於大戶拋售,而非幣安調整規則導致。

交易所風控「矯枉過正」還是造市商清倉自保?

這次市場閃崩行情,讓人不得不回想起前不久剛剛發生過的 Hyperliquid 遭遇閃電狙擊事件。3 月 26 日,去中心化交易所 Hyperliquid 曾遭遇交易者通過流動性設計漏洞將巨額空單通過撤走保證金的方式甩給平台,險些造成 Hyperliquid 金庫超 10,000,000 美元的損失。

或受 Hyperliquid 事件警示,幣安試圖通過降低低市值代幣合約參數防控風險,但沒曾想卻因此提前引爆了市場的地雷。

除了幣安的規則調整似乎成為導火索之外,造市商 Wintermute 也因此被懷疑是背後的始作俑者。一方面,幣安的調整規則,受影響最大的就是造市商群體。@CnmdRain 分析,「這種調整對造市商(MM)影響尤其大,因為他們通常依賴高槓桿和大量部位來維持市場流動性和賺取價差利潤。」

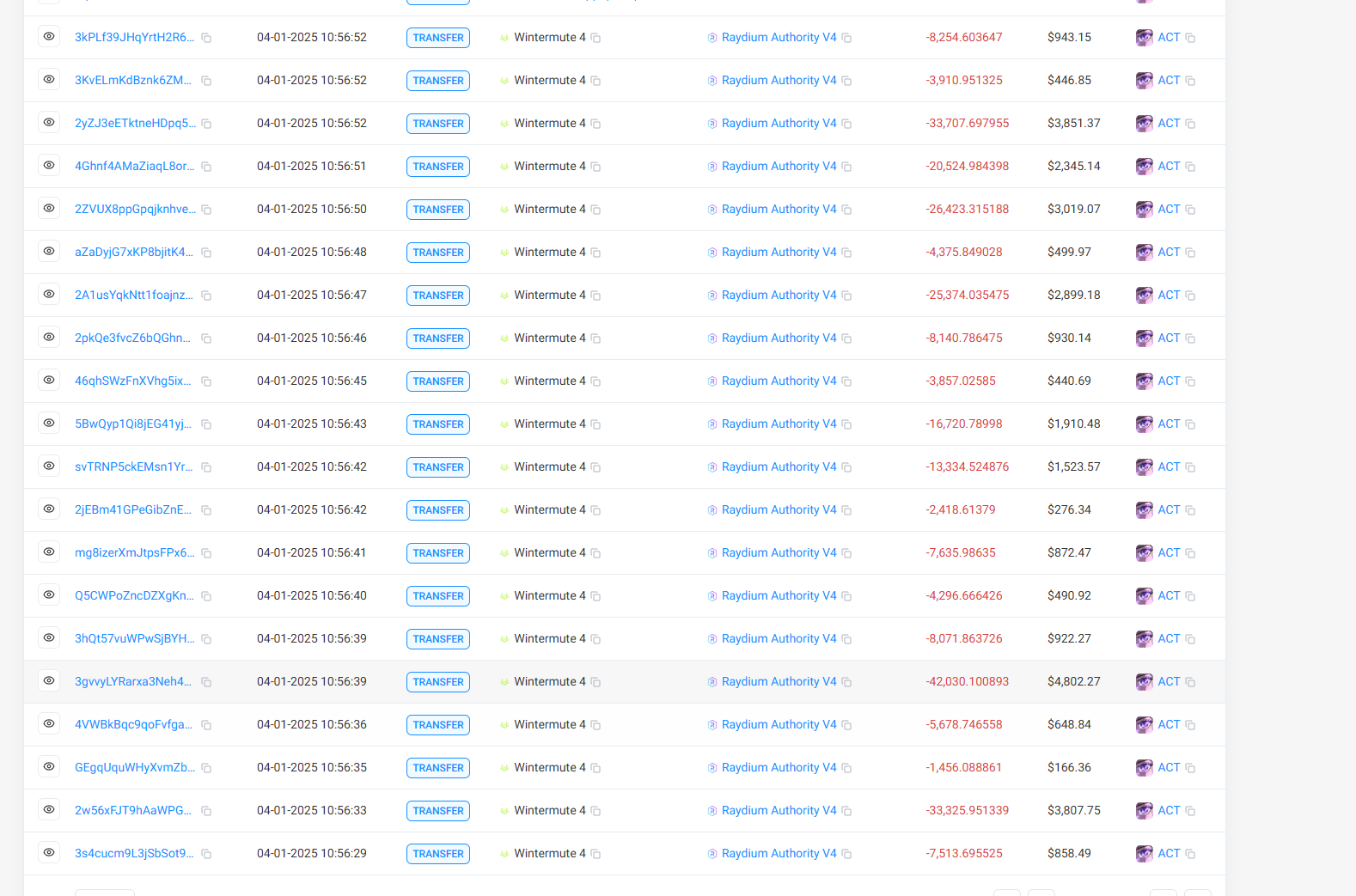

此前據餘燼猜測,Wintermute 或為 $ACT 的造市商(曾於 2024 年 11 月份從 $ACT 社群錢包收到 9,482,000 枚 $ACT 代幣),而在 $ACT 暴跌後,Wintermute 從幣安交易所提走多筆 $ACT 代幣並在鏈上出售。

對此,Wintermute 創辦人 Evgeny Gaevoy 回應稱,公司並未參與 $ACT 等迷因幣暴跌事件的主導操作,僅在價格劇烈波動後對 $AMM 資金池進行了套利。他強調 Wintermute 並非引發此次市場波動的責任方,目前也在關注事件後續發展。

面臨此番的軒然大波,$ACT 項目方也作出回應,稱已經啟動調查,並正與相關方協作處理中,同時與可信合作夥伴共同制定應對計劃。

75% 持倉蒸發能否用「大戶拋售」解釋?

至此,與這次閃跌事件的相關方似乎都在第一時間作出回應並撇清了自己在其中的責任。但仍有諸多疑問存在。

第一,幣安的初步調查報告似乎不具備信服力。幣安的調查報告稱,$ACT 代幣的下跌與三位 VIP 使用者和一位非 VIP 使用者拋售大量 $ACT 代幣有關。但這並不意味著每個代幣的下跌都由類似的使用者拋售驅動。對於 $ACT 代幣,使用者拋售可能是 $ACT 下跌的直接原因,而多個代幣的背後原因似乎還是和這場規則調整有一定的聯繫。

CoinGlass 數據顯示,在 18:30 時,幣安的 $ACT 合約持倉量急劇下跌 75%,其他幾個調整公告內代幣的持倉量也出現了類似的情況,這很難解釋為個別大戶現貨拋售導致。

第二,不過這次下跌似乎也並不是完全因為規則調整導致。從幾個代幣的走勢來看,$ACT 下跌的幅度最大,而其它幾個同樣調整的代幣如 $1000SATS 雖然也出現了下跌,但幅度遠不及 $ACT 的誇張。並且,另一個下跌誇張的 $DEXE 代幣也並非本次調整的代幣之一。而像 $MEW 同樣列在調整名單中的代幣,卻並未因此而下跌,反而走出了上漲行情。

第三,Wintermute 的離場是巧合還是蓄意?在 $ACT 暴跌的同時,Wintermute 賣出了多個持有的迷因幣,這些代幣的行情也出現了不同程度的閃崩。也有社交媒體的使用者猜測,這次下跌的主要原因是 Wintermute 的演算法機器人受規則影響出現了問題。

總體來看,這次短暫的閃跌,似乎更全面的解釋為,幣安調整部分代幣合約的持倉規則是導火線,使得 Wintermute 等部分造市商的演算法機器人未能及時作出調整。

然而,不管這場閃跌的羅生門具體是因何而起,市場/使用者永遠是買單的那一個。

根據 CoinGlass 數據顯示,$ACT 閃崩後,$ACT 合約爆倉 8,710,000 美元,排名全網第三(僅低於比特幣和以太坊)。不僅如此,那些手持現貨的使用者,同樣遭受了資產砍半的待遇,且短時間內似乎難以恢復。

總體來看,這場閃崩的深層原因有以下幾點。一是 Hyperliquid 事件後,交易所對巨鯨操控市場的風險開始重視,因此開始進行調整。這本是一件好事,卻未曾想陰差陽錯又一次造成踩踏。其二,由於迷因市場的冷卻,相關的代幣在交易深度和情緒方面都變得脆弱而敏感。因此,一旦有超出常規的交易發生,就會暴露迷因幣並無價值支撐的現實。

這場價值數千萬美元的加密市場「愚人節驚魂」,最終以交易所、造市商、項目方默契的「責任切割」暫時落幕。但深埋其間的警示遠比表面更觸目驚心,這場閃崩或許沒有真正的「兇手」,但它撕開了加密市場最真實的生存法則:在機構與巨鯨構建的精密系統中,散戶往往淪為系統性波動的被動承受者。

- 本文經授權轉載自:《PANews》

- 原文作者:Frank,PANews

你可能想知道