一個造市商一線從業者的自白,一本項目方黑暗森林自救指南,希望對你有一點幫助:)

自我介紹一下:我是 Max,一個感覺自己很蒼老的 00 後,本來是港本苦逼的金融學生,不過 21 年就一直呆在幣圈(感謝產業拯救)。雖然進產業不算久,但是一開始以項目方的身份進入產業,後來自己創業做了開發者社群和加速器,算是一直處在離一線創業者比較近的位置。現在我在 @MetalphaPro 負責我們造市商這條業務線,感謝老闆賞臉,給了我一個 Head of Ecosystem 的 title,但其實就是負責 BD 和 sales。這一年左右時間我在 @binance ,@okx ,@Bybit_Official 以及二線交易所,算起來總共經手了十幾個 coin 的 listing 和後續造市,算是有一些淺薄的經驗。

最近是多事之春,造市商的話題也在風口浪尖,我一直想把造市商這個產業裡特殊的角色系統性聊一下,剛好趁這次機會做了一些梳理,業務不精,如果有紕漏,敬請見諒。這篇文章僅僅代表我自己的觀點,也是 100% 出自我之手。

從 GPS 的「觀察標籤」講起......

聽說 GPS 被 @binance 打了「觀察標籤」的時候,我正在和一個認識了一年多,也計劃 Q2 上幣的項目方 founder 聊天。這位仁兄很年輕,長得也帥,很有能力,但聽得出聊天語氣裡充滿了疲憊——項目融了幾個 Mil,取得了一些不錯的成果,一切進展似乎很順利。可是對 founder 來講,融的資其實都是背的債,一年多不斷 pivot 敘事,市場這麼艱難,一邊在嘗試 close 新的一輪融資,一邊在和一線交易所艱難談判,一邊看著最近一個個破發的代幣,憂慮上了交易所幣價能不能有好的表現,怎麼給投資人交代,其中苦楚、擔心和迷茫,只有做過項目的朋友們才明白......

就在我們聊東聊西之際,幣安的 notice 突然映入我們眼簾。雖然和項目沒有造市的合作,但恰巧我們這兩年一直和團隊的成員們有些接觸,瞬間感慨萬千。

關於此事我不過多分析評價,長舌討人嫌,一切還是等幣安和項目方的通知和公告。但這兩年來確實看到太多項目方和散戶們被造市商坑慘了,剛好以此為契機才寫下這篇文章,希望能夠幫到項目方和從業的朋友們。好了,不鬼扯了,上幹貨。

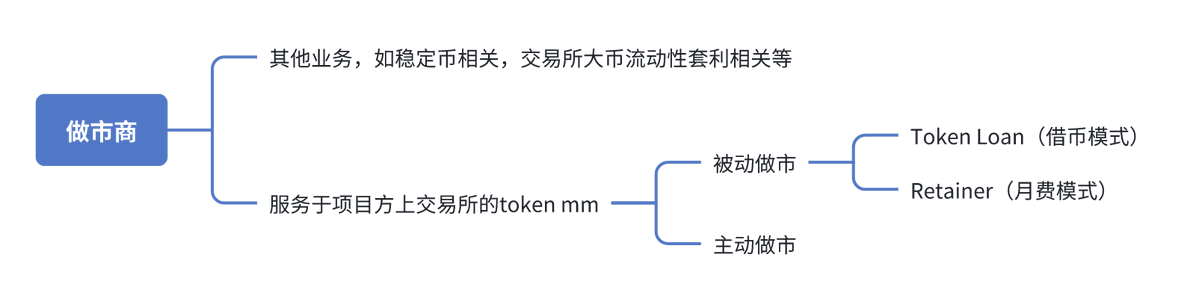

造市商的業務模式:沒有傳的那麼神,就是個「擺單的」

造市商不是一個 crypto 新的名詞,在傳統金融產業裡也有「造市商」,不過這套服務有一個更加輕鬆的名字,叫做 Greenshoe,綠鞋(因為 1963 年,美國波士頓綠鞋公司 IPO 時首次使用這套機制)。雖然機制稍有不同,但承擔的責任基本一致,就是在 IPO 時進行買賣雙邊報價,維持市場的流動性和價格相對穩定。不過由於嚴格的合規監管,綠鞋業務是一套沒有太多「油水」、非常標準的交易台支線業務,甚至沒有一家大的交易台會單獨拿出來 PR 說我們做這件事情。但吊詭的是,這樣一個標準業務,在 crypto 產業成了很多人心目中呼風喚雨、控制市場的大鐮刀。

可是,如果造市商們真的按照產業規範規規矩矩做流動性,真的談不上什麼「鐮刀」。所謂提供流動性,主要就是在交易盤口進行雙邊報價。當然了,crypto 產業廣義的造市商還有一些其他的品類和業務,今天我們就只 focus 在講和大家最息息相關的,服務於項目方代幣上所的這個狹義品類,大體分為這幾種業務模式:

主動造市商

其實產業裡很多對造市商的妖魔化,很大程度來自於產業早期主動造市商的存在和操作。粵語有句話「做廚房」,普通話叫「做莊」,主動造市商滿足市場對「造市商」的一切幻想。一般主動造市商會和項目方合作直接操縱市場價格,拉擡打壓,並且從中謀取收益,收割市場散戶,並和項目方進行分成。他們合作的條款也五花八門,涉及到借幣,接 API,配資,分潤等不同模式。甚至有野莊不和項目方溝通,直接自有資金去搶籌,搶到足夠籌碼後自己操盤的情況。

市場上有哪些主動造市商?

其實市場上 active 在 PR、辦活動、比較出名,你聽過名字的造市商們,都是被動造市商,至少大家一定要宣稱是,不然會有合規問題,更不用說大搖大擺做 marketing 了(但不排除有些造市商在產業早期做過一些主動的 cases,或者現在還在偷摸進行的可能性)。

大部分主動造市商都非常低調,也沒有名字,因為本身不合規。隨著產業逐漸規範,之前行事高調的 ZMQ 和 Gotbit 都被 FBI 點名,陷入了嚴重的合規麻煩,餘下的主動造市商們也更加隱姓埋名,其中一些大的做過一些所謂「successful cases」,所以有「江湖地位」,主要的 deal 也都是通過熟人 referral。

被動造市商

被動造市商,包括我們自己和很多其它友商,都屬於這個品類,做的事情主要就是在中心化交易所的 order book 盤口雙邊擺 maker 單,提供市場流動性。業務模式主要分為兩種:

- Token Loan(借幣)

- Retainer(月費)

Token Loan(借幣模式)

這是目前主流的,採用最廣的合作模式。簡言之就是把幣借給造市商一定期限,造市商提供造市服務的模式。

一個 typical token loan deal 由幾個方面組成:

- 借幣數量 x%:一般是代幣 total supply 的一個百分比

- 借幣期限 x months:借幣的時間,到期服務結束,也會按照簽訂好的 option 進行交割

- Option structure(選擇權結構):造市商在服務到期的交割價格

- 流動性 KPI:即造市商會在盤口擺單深度,可能涉及不同交易所,涉及不同價格區間

這種模式下,造市商怎麽賺錢?

造市商賺兩部分的錢,一是造市商在擺單過程中買單和賣單之間的價差,這個一般是小部分;另一個是項目方送給造市商的選擇權,這一般是相對大頭。

如果熟悉金融的朋友可能知道,每一個選擇權(option)在簽約的第一天看,就是有價值的,這個價值是借來幣價值的一個百分比,比如我借來了總共 1,000,000 U 的幣,這個 option 的價值在第一天看是 3%,那代表著,如果我嚴格中性的按照演算法(delta hedge)進行擺單,我能夠 realize 一個 30,000 美金 的相對確定性收益。那麽在一般情況下(幣價漲飛或者快速歸零這樣的極端情況不算,這種行情沒法進行有效的 delta hedge),交易台簽下這個合作的收益就是 30,000 美金 + 擺單時候吃價差賺的一些錢。

是不是感覺,造市商賺的沒有想像的多?

但實際上我說的這個利潤率,並不是完全脫離現實的,造市商目前也很卷,有競爭力的 option 價格也越來越沒有水分。

Retainer(月費模式)

這是目前第二種相對主流的模式,指的是項目方不把幣借給造市商,而是保留在自己的交易帳戶,造市商通過 API 接入的方式造市。這種模式的好處是幣還在項目方自己手上,且交易帳戶裡的一切操作對項目方公開透明,理論上項目方隨時可以提走帳戶裡的資金,所以不用擔心造市商作惡的風險。但這種模式下,需要項目方在帳戶裡準備好代幣和 U,用作雙邊擺單,並且一般要按月支付造市商服務費。

在這種情況下,造市商按照客戶的流動性 KPI 擺單,賺的就是每個月的服務費,帳戶裡的資金和造市商無關,在流動性比較差/插針的極端情況下,擺單是會虧錢的,這些虧損也是項目方自己承擔。

Token Loan 和 Retainer 我認為各有優劣,有些交易台是只會 focus 其中一種,也有像我們一樣是兩種都可以做的,項目方應該根據自己的需要和項目情況選擇。

幾個常見的誤區

- 造市商負責「拉盤」、「劃線」和「建老鼠倉」

合格的被動造市商是偏中性的,不會 active 參與到拉盤、市值管理、收割當中去。

- 造市商提供流動性就是「刷量」

交易所的 order book 盤口都有兩種單子,一種 maker 單,一種 taker 單,被動造市商主要做的事情是擺 maker 單,taker 單比例會很少。巧婦難為無米之炊,在盤口布的 maker 單再深,如果沒有對手方 taker 來成交,其實也起不到直接提升交易量的作用。但如果左手導右手自己成交自己的 maker 單,即「自成交」,會有合規風險,頭部交易所也會嚴查這種行為,自成交比例太高,造市帳戶和代幣都有可能面臨交易所的警告和處理。

- 那聽起來被動造市商好像沒什麽卵用?

不對幣價直接負責,不對交易量直接負責,聽起來是的,沒什麽卵用。但好的流動性是一切的基石,小體量的錢看重的是幣價趨勢,大資金量的錢要進入第一件事情看的就是交易量和深度。一個交易活躍、幣價健康的代幣和項目方的產品力以及行銷能力息息相關,也的確需要造市商的緊密配合。退一萬步講,頭部一二線交易所也很少會讓你沒有專業 mm 就上幣,不然開盤的時候大機率一團糟,mm 都要提前登記,所以目前這個階段,和被動造市商合作還是每一個上頭部 CEX 的項目方必須經過的一步。

- 聽起來造市商就是擺單,門檻也不高,項目方可以自己做?

Yes and no. 如果你確實有自營的交易團隊,項目也比較大,有些二線所可能會允許你自己做。但如果沒有,或者需要重新搭一個團隊,那我建議還是專業的事交給專業的人去做,一方面搭團隊的成本和風險還不如找個靠譜的造市商,一方面自己對 mm 不熟悉的話,在面對各種極端行情時,自己擺單真的會虧蠻多錢。

造市商的生態位置:開盤流動性是最寶貴的資源

科普完了業務模式,來講講現狀,或許能更好幫你理解。

2024-2025 年的幣圈是什麼樣的幣圈?從流動的角度來講,我是這樣看待的:

- 比特幣獨立行情,一路漲上來,頭部流動性充足,最近是有回調,但不動搖根基。礦工們挖礦成本都在 5 字、6 字打頭,非常開心;跑步進場的傳統機構們也很開心。

- 尾部 PVP 激烈,流動性一度也相對充足,@pumpdotfun、@gmgnai、@solana、@base 以及 @BNBCHAIN 上 p 小將們虧錢虧得很上癮(本人也貢獻了一點,可惡);Outlier 和 Insider 們賺錢賺得也開心。

- 腰部流動性枯竭,以 Trump 和 Libra 這一波為巔峰,把腰部的流動性和買盤幾乎吸乾,並且是結構性不可逆地從圈內吸到圈外。幾億市值到幾十億市值的代幣定位尷尬,一二線交易所新上線的代幣無人買單,代幣上線不出兩個月就交易量銳減,交易量和深度大部分發生在開盤,很快跌破 VC 們的一級價格。等 VC 解鎖大機率虧錢,等 team token 解鎖大機率歸零。

這輪週期,這些腰部的代幣,日子似乎最不好過。但另外一個殘酷的事實是,我們產業 90% 以上所謂「Web3 native」的從業人員,就是真正每天發工資、領工資、跑大會、做業務的從業人員,包括 VC、項目方、加速器、BD、市場、開發等等,大家都是在做腰部代幣的生意。你看投融資、做產品、市場推廣、擼毛、上交易所這一系列行為,其實是以這些上中心化交易所的腰部項目方為中軸的。所以這輪週期,很多從業人員都沒有掙到錢,日子也都不好過。

唯獨造市商,我認為掌握著腰部代幣最最稀缺的資源:「開盤流動性」。是的,光有流動性還不夠,流動性要來得早,開盤就要有,不然等項目歸零了,手上有再多幣也沒用了。一個項目開盤流通盤比如 15%,總有 1 到 2 個點,甚至更多,給到造市商們,這些開盤即解鎖的流動性是目前行情下極為寶貴的資源。因此,不僅造市商愈發內卷,很多 VC、項目方也下場臨時搭團隊開始做 MM,一些團隊甚至沒有基本的交易能力,也先把幣拿來再說,反正最後也是歸零,不怕沒法兌付。

劣幣驅逐良幣的黑暗森林:老實的付出型人格敵不過「渣男」

在這樣的行情演化下,就形成了今天造市商非常獨特的生態:

- 造市商越來越多,報價也內卷到離譜的程度。

- 服務品質和專業能力相差極大,經常出現各種售後問題,其中最常見的,就是抽走流動性、違約砸盤。

首先明確一點,造市商不是不能賣幣,事實上,如果幣漲飛了,按照演算法擺單就是要往賣的方向偏移的,因為我借來的是幣,最後和項目方結算的是 U(不理解的可以再看一遍 token loan option 那部分)。但一個合格的被動造市商應該按照 algo 正常擺單,而不是做 taker 猛砸,這樣的操作對項目是極大的傷害。

為什麼造市商要這麼做?

回到我們剛剛講的 option 的部分,一個造市商拿到了 token loan 的額度,按照 algo 正常擺單,如果行情一直不溫不火,他應該成功實現了 option 的價值,賺了 3%。但是,如果他認定項目在結算到期時會歸零,他就可以通過開盤砸掉的方式實現 100% 的收益,也就是正常做 MM 的 33 倍收益。當然,這是一個最直觀且極端的例子,大部分真實操作會複雜得多,但底層邏輯就是:

- 看空代幣,趁著幣價高、流動性好的時候提前出售,

- 到期交割再買回結算。

當然,這樣做除了不道德、不合規,還有額外的風險:

- 無法在合約期限內按照 KPI 鋪流動性,因為手上沒有健康的 inventory。

- 如果賭錯了方向,會虧很多錢,沒法兌付。

為什麼這樣的行為屢見不鮮?

- 產業的合規說到底,還是在早期。就 token loan 的模式而言,雖然造市商會給項目方通過日報、周報、dashboard 等方式彙報服務情況,市場上也存在第三方的監督機構和工具,但幣在造市商帳戶裡做的事情終歸還是黑盒,市場缺乏有效的監管辦法。畢竟唯一有確鑿證據,能看到造市商的每一筆 trade 的只有中心化交易所自己,但造市商們很多都是中心化交易所 V8、V9 的客戶,每年給交易所帶來上億的手續費和資沈,交易所也有義務保護他客戶的隱私,又怎麼可能公開他們的交易細節給項目方幫忙維權?說到這裡不能不佩服 @heyibinance @cz_binance 雷厲風行,我印象中這是第一次完整公開造市商的交易細節,包括精確到分鐘的時間、操作細節和套現金額,這樣的行為是否應該去做是值得推敲的,但是初心一定是好的。

- 項目方包括整個產業對造市商的認知還是需要加強。其實讓我很驚訝的是,我聊過很多的一級投資的大佬們,融了千萬美金量級的項目 founders 們,甚至交易所的從業人員們,對造市商這個行當都不太瞭解,這也是我動筆寫這篇內容的重要原因。因為大部分項目方們其實都是「第一次」,但造市商們是身經百戰的「渣男」。作為一線從業人員,我有時候看著項目方選擇了所謂「更好的 terms」,也會問自己,我是不是也匹配友商開出的離譜的 terms,先把 deal 拿下?在這個造市商的黑暗森林裡,守住底線是難的,故作高深的渣男永遠比本分的老實人要吸引人,只有大家對產業的認知拉齊了,才能避免劣幣驅逐良幣的情況持續發生。

你要怎麼選擇你的造市商?

有幾個我認為重要的問題和 Tips:

- 主動是不是一定不能選?

其實項目方問我這個問題的時候,我不會直接武斷地說別選。如果拋開合規,我認為這是一個值得辯論的問題。有些項目確實透過緊密合作的主動做市商帶來了更好看的圖,更多的交易量,更多的套現,當然玩砸的更是不勝枚舉。在此只表達一個觀點,你要意識到,能幫你真金白銀拉的,也一定會不留情面的割,而市場的流動性就這麽多,at the end of day,你們是對手方關係,市場的錢要麽你賺要麽你的主動做市商賺。

- 合作方式選 token loan 還是 retainer?

目前 token loan 的模式還是更加主流,但 retainer 的市佔率在慢慢升高。

- 盡量不要只選一家被動造市商

雞蛋不要放在同一個籃子裡,可以選 2-4 家造市商,互相比對 terms,如果一家宕機了也有別家可以補上。另外做市商爲了贏得 deal,通常還會 propose 各種額外的 value add,多選幾家能夠讓你被更多人幫助。不過爲了避免「三個和尚沒水喝」的問題,建議給做市商都分好不同的交易所,混在一起監控難度直線上升。

- 不要只透過投資選擇你的做市商

你可以接受做市商的投資,而且有更多的 runway 總是好的。但你也有必要了解,做市商的投資和 VC 的投資玩的並不是同一個遊戲,因爲掌握相當一部分開盤流動性,做市商完全有辦法去把自己投資還沒解鎖的幣進行鎖價、 hedge 等等操作,所以做市商拿了代幣 loan,又有相當一部分代幣投資頭寸不一定對項目方來說 100% 是一件好事。

- 不要只透過流動性 KPI 選擇你的做市商

流動性 KPI 在實操的時候很難精細的驗證,所以不要僅僅通過流動性 KPI 來選擇做市商,寫的再漂亮的 terms,做不到就沒用。借幣之前你是爸爸,幣一旦借給了做市商,你就變成了兒子,他們有很多種辦法糊弄你。

- 改變心態:自己當「渣男」

記好你是甲方,在簽 mm 之前多多對比 terms,多多聊如何監控,如何防止做市商違約,選擇適合自己的項目發展的方案。可以用一家的條款去壓另一家,這樣來回比價,條款裏不要有任何的含糊,有不清晰的點不要自己琢磨,直接問清楚。

一點點感慨

我是產業的後輩,很珍惜自己有機會能以這樣的深度去感知和觸碰產業。我時常感覺到產業的骯髒和混亂,但又時刻感受到生機和活力。我從來不認為自己是最聰明的那一批人,產業裡很多同齡的年輕人都很優秀,他們很快找到了自己的位置,但更多的年輕人其實很迷茫,如果沒有 Web3 這個產業,很難找到上升的通道。

我也有一個價值觀極正的老闆,專業能力極強的交易團隊做後台。穩定的資管業務讓我們不用靠造市的業務來養團隊,而是用造市的業務來交朋友。我也一直按照自己的節奏,以和項目方交朋友的邏輯,錯失了一些 deal,也聊到了幾個讓我驕傲的 deal,有些項目雖然沒做成生意,但和項目方也成為了朋友。

洋洋灑灑嘮了很多,把這篇文章發出來的過程我很糾結,一方面怕自己業務不精,或者表達不好,誤導了項目方和讀者,一方面造市商在產業裡一直諱莫如深,我也怕自己講這些把握不好尺度,動了誰的蛋糕。

但我實在認為,隨著產業的發展,合規逐漸成為主流,終有一天,造市商這個角色不會再被妖魔化,回到陽光下,希望這篇文章是否能夠起到點滴的作用。

- 本文經授權轉載自:《深潮 TechFlow》

- 原文作者:Maxxx

你可能想知道