「非典型」比特幣牛市來臨?4 大數據帶你看牛熊週期的轉換!

金融 2024.03.29

比特幣長期持有者近期減持,ETF通過引發非典型牛市。市場已進入牛市三分之一,預計還有八月。未來走勢可能因美聯儲政策和選舉週期而波動,有可能出現雙頂或多頂情形。

昨天分享了從比特幣持有者已實現市值波形數據看牛熊週期的轉換。有小夥伴在評論區留言,提到由於 ETF 的通過,會不會對數據的準確性造成乾擾。我們可以用另外一組數據來回答大家的誘惑。

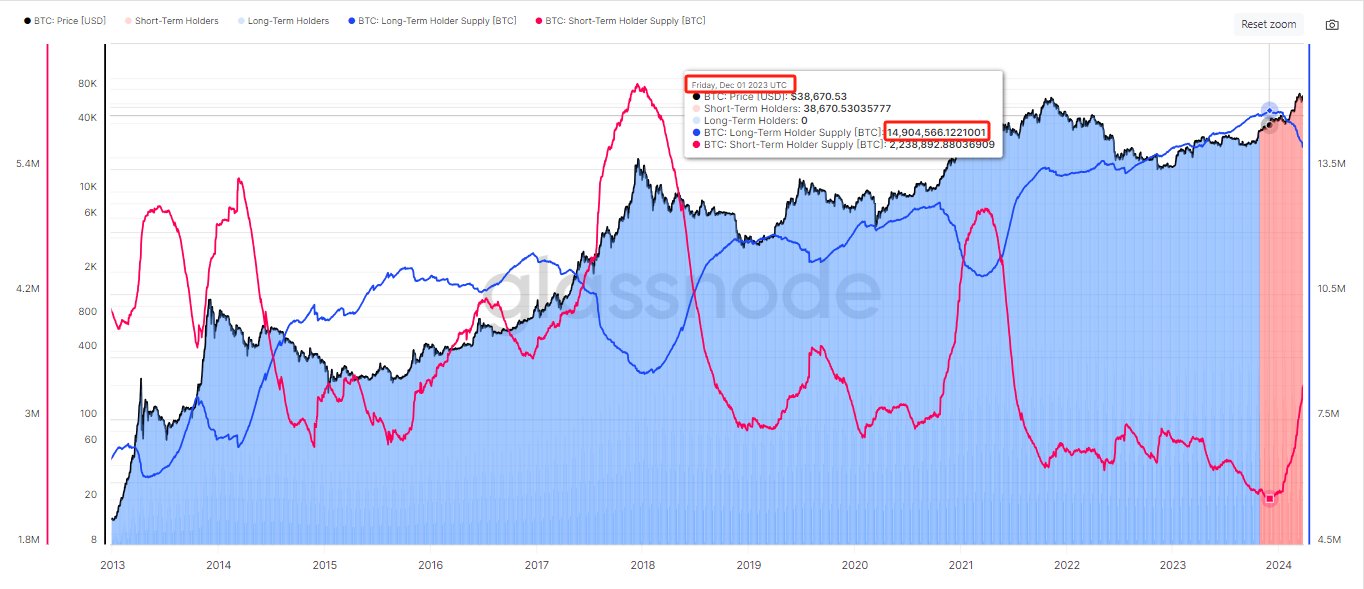

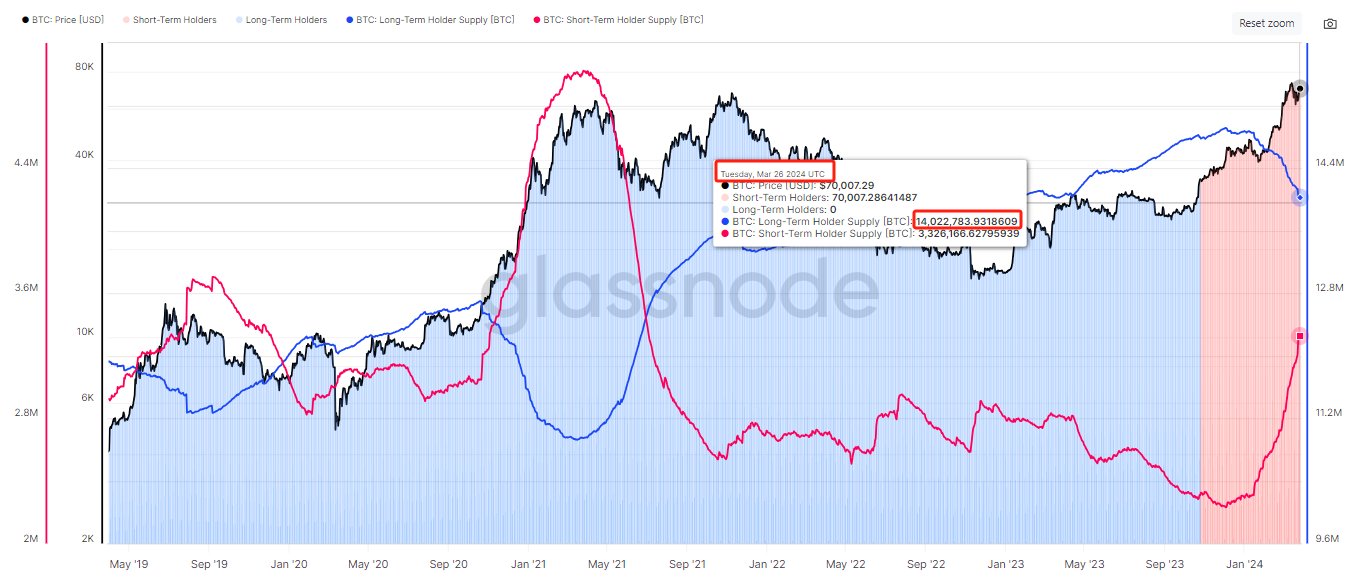

下圖是 #比特幣流通籌碼中長期持有者(LTH:藍線)和短期持有者(STH:紅線)分別持有的籌碼數量變化曲線。我們可以看到,在 2023 年 12 月 1 日 LTH 從最高點開始拐頭向下,當天持有峰值為 1,491 萬枚比特幣;截止到 2024 年 3 月 26 日 LTH 持有 1,402 萬枚,共計減少 89 萬枚。這其中就包含了灰度拋售的 27 萬枚。

眾所周知灰度 GBTC 中留存的比特幣都是上一個週期的籌碼,也同屬於 LTH;ETF 的通過促成了這部分 LTH 的籌碼加速離場。但反過來說,如果沒有 ETF 的通過,也就不會有這麼多圈外機構的資金入場,比特幣的價格也不會歷史上首次在減半之前就創新高。而這些新入場的資金購買的比特幣,又同屬於 STH;

因此,只能說 ETF 的通過改變了傳統牛市的節奏,造成本輪週期中的「非典型」性牛市。但籌碼結構的轉換其背後的本質還是整個市場的供需關係,ETF 的買和賣本身就包含在這個底層關係之中。對於分析師來說,其面臨的挑戰,就是識別出在非典型牛市中的賣出壓力可能達到過飽(LTH 派發)和新需求耗儘(STH 承接)的臨界點時期,也就是我們俗稱的「逃頂」。

另外,還有小夥伴提到本輪週期中比特幣 Layer2 生態的發展,讓很多錢包中的比特幣發生了轉移(通過質押獲得收益),比如 Meilin 生態中積累了近 4 萬枚比特幣;但這部分移動的籌碼中,既有 LTH 的移動,也有 STH 的移動。

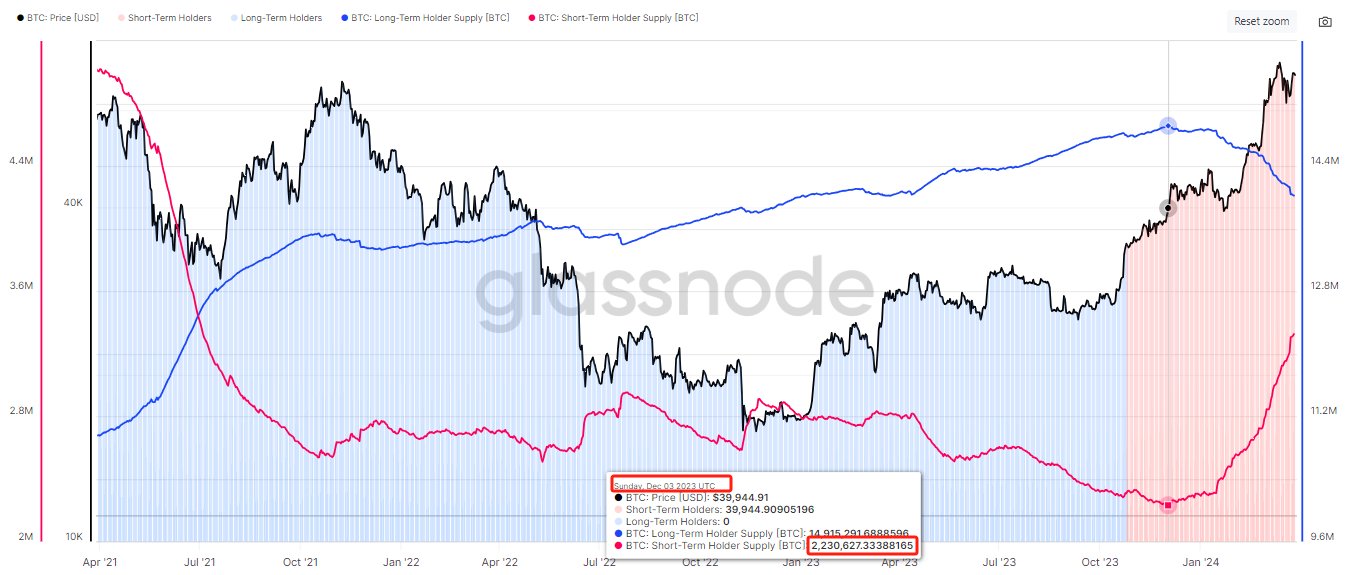

從上圖中看 2023 年 12 月 3 日起 STH 從最低點開始拐頭向上,當天持有低值為 224 萬枚比特幣;截止到 2024 年 3 月 26 日 STH 持有 332 萬枚,共計增加 108 萬枚。其中 89 萬枚是 LTH 轉移到 STH,剩下 19 萬枚是 STH 之間發生的轉移。Layer2 這個因子對整體數據權重的影響只佔到 3.7%,因此確實算是一個影響因素,但從數據上看對整體判斷結論的「干擾」並不大。

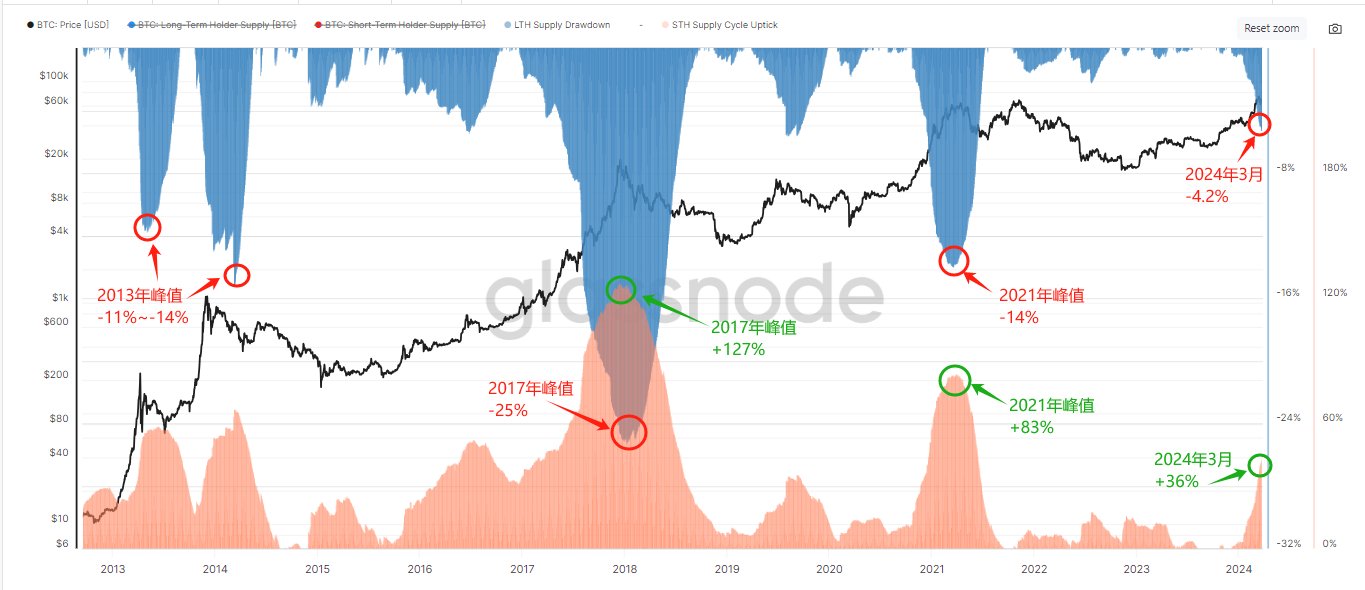

昨天我們通過幣齡過度看牛熊週期轉換,今天再看另外一個數據:比特幣長期和短期持有者供應週期指標。

通過觀察我們可以發現,在之前幾輪牛市的頂峰,長期持有者(LTH)的供應下降了 14% 到 25%,這表明每個週期都存在一定程度的賣出壓力。相反,短期持有者(STH)供應往往在週期頂部達到最大,從其週期底部增加了 83% 到 127%。

而目前 3 月份,LTH 供應下降了 -4.2%,STH 供應上升了 36%,如果我們用一個簡單的估算,假設這些回撤或上升的幅度反映了週期高點的供需拐點,可以得出目前市場已經經歷了典型賣出週期的 30% 左右的進程。和昨天說的牛市已經走完 ⅓ 的觀點類似。

通常,分析師對週期的區分上會有各自不同的觀點。但我個人會排除熊轉牛初的過度期,也就是從 2023 年 1 月到 11 月底,比特幣從 18,000 美元到 38,000 美元這個階段。從 2023 年 12 月 1 日 LTH 供應出現拐點,可以將其視為本輪正式進入牛市週期的標誌性事件,至今大約 4 個月左右的時間。如果按此推算,本輪牛市第 1 階段或許還剩餘 8 個月左右的時間。

為什麼說是第 1 階段,難道還有第 2 階段嗎?我認為有這個可能,這就要看聯準會降息週期和美國大選週期對市場產生的影響是否重疊,亦或是有較長的間隔期。如果間隔期較長,不排除會出現牛市雙頂或多頂的可能。

具體的邏輯分析,可以參考倪大的大型專題置頂貼文 —— 「牛市上漲的高潮期需要滿足哪些條件」

此處我就不再累述。而我們目前所關注的,就是本輪牛市第 1 階段的高點(如果有第 2 階段,屆時仍然用數據說話)。

週期的判斷決定著我們的投資決策,儘管從時間維度上的論述並不一定精準,也無法預測具體的價格點位。但至少在大方向做到瞭然於心。例如,既知牛市進入「中期」,更應該堅定持有的信心,如有看好的潛力幣,即便出現回調也無需恐慌,或是前期沒有跟漲的優質幣,也可以適當佈局,因為 ALT 往往都是在牛市的中後期才會開啟全面爆發模式。

小夥伴們加油且珍惜!

免責聲明:本文不構成投資建議,用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況,及遵守所在國家和地區的相關法律法規。

你可能想知道