LayerZero跨鏈崛起之路,曾稱的霸主地位不保,恐淪為套利遊戲?

技術 2025.03.16

LayerZero 從 V1 到 V2 的演進,改進了跨鏈安全性,但仍面臨技術與商業模式的挑戰,未來估值和盈利潛力需審慎評估。

引言

今天,跨鏈橋的重要性依舊不言而喻。

然而 VC 基建幣的洪流,也在銘文與迷因 + AI 的風暴之後暗淡了下去。在這市場平淡之時,也更適合用客觀的情緒去審視歷史的演進,借機挖掘背後的不朽真理。

2023 年,LayerZero 憑藉獨特的「超輕節點」架構迅速崛起,成為跨鏈賽道的明星項目。那時估值就高達 30 億美元,2024 年推出的 LayerZero V2 版本帶來 3,000 萬筆鏈上跨鏈交易,亦為產業龍頭。

Omnichain 願景吸引了眾多開發者和獲得了紅杉資本、a16z、Binance Labs 等頂級機構的青睞和投資。但另一方面,它也因中心化、安全性等問題遭受質疑,引發產業熱議。

有人將其戲稱為「技術垃圾」、「超級仲介」,認為它 V1 版本只做架構不做實事的模式是「技術垃圾」,本質不過是 2-of-2 多簽模型。而 V2 版本本身並不承擔跨鏈驗證網路(DVN)的安全責任,是空手套白狼。

也有人說,LayerZero 三年多來商業模式的切入,可謂拍案驚奇,合縱連橫當代重現。

孰是孰非,讓十四君圍繞技術方案出發,對其商業模式展開深入分析,以評估其基礎是否穩固,抑或只是建立在沙灘上的空中樓閣?

一、技術分析:LayerZero 的架構演進與安全假設

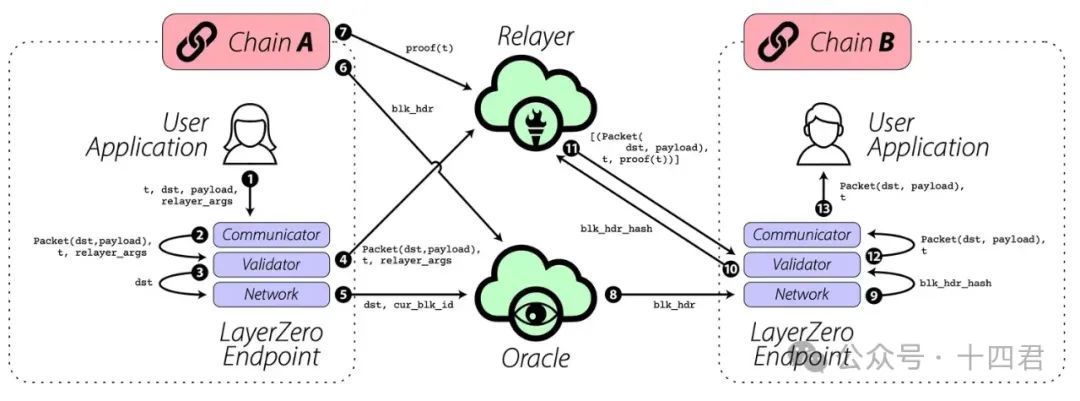

1.1、V1:超輕節點及安全隱患 LayerZero V1(以下簡稱 V1)

引入了「超輕節點(Ultra Light Node, ULN)」概念,其核心是在各鏈上部署一個輕量端點合約作為消息收發點,由預言機(Oracle)和中繼者(Relayer)這兩個鏈下實體協同完成跨鏈消息驗證。

本質上,它將繁重的區塊同步與驗證計算工作轉嫁給了預言機和中繼者,從而保持鏈上合約極簡。

V1 將這種設計稱為「終極信任環節分離」,由於避免了在目標鏈完整運行的源鏈輕節點,成本遠低於其他跨鏈橋的架構。

所以顯然,V1 的這一「2-of-2」信任模型,是有效率的優勢,但也存在明顯的安全隱患:

- 串通風險:這種「抗串通」完全基於社會信任和經濟動機,而缺乏加密經濟學的強制約束。

- 責任邊界不清:預言機和中繼者皆為鏈下角色,V1 無法直接控制它們的運行。若預言機服務宕機、Relayer 停止運行,跨鏈消息將無法送達,影響可用性(正如 2023 年曾發生 Stargate 橋因費用問題被稱為「跨鏈刺客」引發不滿,實質上也是服務供給的問題)。

- 鏈級別風險:它完全依賴各接入公鏈本身的安全性,而 LayerZero 缺少中間角色的仲裁機制。

- V1 儘管聲稱 Oracle 和 Relayer 是無需許可的角色,「任何人都可以運行」這些節點,但實踐中卻並非如此。2023 年初 Uniswap 跨鏈橋方案投票中,就有人質疑 V1 的過度中心化,而更傾向於具有大機構驗證者的 Wormhole。

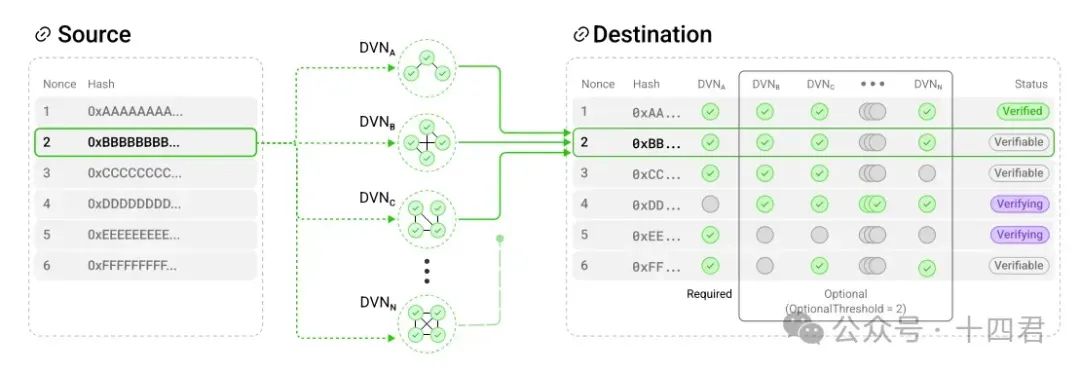

1.2、V2:DVN 機制及其安全分析

2024 年初推出的 LayerZero V2(以下簡稱 V2),核心變化是在驗證層引入「去中心化驗證網路(Decentralized Verifier Network, DVN)」概念,擺脫原先僅依賴預言機 + 中繼者的模式。

借助由多個驗證節點組成的網路,用於跨鏈消息的簽名確認,開發者可以根據應用需求,自主選擇並組合多個 DVN 來驗證消息,這樣安全策略不再局限於固定的 2-of-2 模型。

顯然,優勢還是有的:

- DVN 的來源可以非常多樣化。根據 LayerZero 戰略主管 Irene 的介紹,團隊可以運行自己的 DVN,或使用其他現有跨鏈橋 / 網路作為 DVN。甚至個人團隊也可以,這為系統引入了更多獨立利益相關者,共建的人多了,蛋糕自然更大。

- 不同跨鏈驗證方案可以並存:無論是 Arbitrum 官方跨鏈橋的驗證者、Wormhole 的 19 個守護者、Axelar 的 PoS 節點,抑或 MPC 多簽,都可以作為其驗證層的一部分。

- 使用者選擇自主化:可選擇比如「Chainlink 預言機網路 + LayerZero Labs DVN + 社群 DVN」三者組合。

這就夠了嗎?

不,使用者的安全性變相取決於 DVN 本身品質和組合策略,還是木桶的最短板:

- 安全策略的碎片化:不同 DVN 的強度差異可能很大。有些 DVN 背後是專業機構節點且有質押代幣,有些則可能只是多簽或少數節點。整個網路不存在統一的安全標準,而是各自為政的安全孤島。

- 雖然 V2 提供多個 DVN 可選,並建議組合使用,但最終選擇權在應用方。如果開發者選用了一個薄弱 DVN 單獨驗證,就埋下風險。

- 引入多 DVN 組合也增加了系統複雜性。攻擊者可以利用技術漏洞而非經濟攻擊。例如 Nomad 橋的設計是樂觀驗證,但實現 bug 導致 1.9 億美元被盜。

1.3、技術上如何點評 V1 到 V2?

首先,從兼容性角度講

現在的 V2 是當之無愧的兼容性之王,對於 EVM、SVM 乃至於 Move 系都能輕鬆接入,並且配套文檔、應用、開發者社群、開發者關係(駭客松等)都是產業翹楚級別的標桿。這些都讓它的接入難度降低,最終成為大量新公鏈的首選方案之一。

其次,從安全性角度講

V2 雖提供更強的安全上限,但下限也拉低了。

接下來,讓我們走到商業角度繼續研究。

二、跨鏈賽道的隱性轉變

2.1 資本關注的總體經濟趨勢

直接看數據吧,以下是 2022 年至 2024 年 Web3 產業各賽道的融資情況:

由於賽道劃分未必完全一致,不同統計金額可能有出入,本文統計僅為體現趨勢性,建議以原文為準,數據源見文末參考連結。

整體來講:

大幅下跌的是 CeFi 類設施,這裡我的理解是 2022 年 CeFi 還需要融資,而 2023 / 2024 年能自我造血的已經活下來佔據市場了,也就不大能再圍繞紅海產生競爭,所以整體幅度下降。

而 Web3 遊戲在 2024 年 TG 火爆一波後帶來一些量,但個人視角看,伴隨 TG 熱點的再次下降,無論是 GameFi 還是 On-Chain,都是近乎被市場證偽的賽道,偽需求留下的不過是一地雞毛。

其它就不展開閒聊了,無論怎麼看,基礎設施其實都有在不確定市場下的最佳確定性。

2.2 融資是否依舊熱衷跨鏈賽道?

而作為基礎設施中,除公鏈外最典型的就是跨鏈橋,其賽道優勢很清晰:

- 多鏈爆發,跨鏈是剛需,誰能掌握跨鏈流量,就有機會成為多鏈世界的「高速公路」收費方。

- 痛點與機會並存:跨鏈橋被譽為 Web3 創新的關鍵要素,能激發出跨鏈 DeFi、跨鏈 NFT、鏈間身份等新應用;但跨鏈橋安全事故頻發,被黑資金佔整個產業被盜總額近 70%。

- 平台網路效應與護城河:資本素來看重的就是未來的壟斷或寡頭潛力,如果一個跨鏈協議成為事實標準(如網路時代 TCP / IP 的地位),那早期投資將收穫豐厚報酬率。這也解釋了為何 a16z、Jump 等不惜在 Uniswap 跨鏈橋選擇上兵戎相見。

- 跨鏈不止於資產轉移:傳統認知裡跨鏈橋是轉移 Token 的工具,但資本更大的想像在於「任意消息橋」(Arbitrary Message Bridge,AMB)的前景,LayerZero、Hyperlane 等也都定位為全鏈通訊協議。

簡而言之,資本熱捧跨鏈賽道是多重因素疊加的結果:有需求爆發和痛點待解的現實驅動,也有未來多鏈互通格局下爭奪標準的戰略考量。

不過,實際上 2024 年跨鏈橋新產生的融資次數非常少,但這並不代表它不熱門了,而是因為這個賽道已經不是新玩家能吃得下的,並且如今市場上橋的產品形態也發生了變化。

2.3 多鏈趨勢下跨鏈橋甲乙方的轉變

在早期區塊鏈時代,跨鏈橋通常以獨立服務提供者的姿態出現,而隨著多鏈應用生態的發展,跨鏈橋的定位正在發生變化,更趨向於底層服務(乙方),融入應用或錢包的使用體驗中:

- 跨鏈逐漸後台化、服務化,準接口化。例如,MetaMask、OKX 等錢包整合了跨鏈聚合器,橋不再直接掌握 C 端使用者,而是通過 B 端(DApp、錢包)獲取流量。這就要求跨鏈方案必須易於整合、模組化,符合應用的需求,否則應用方會選擇別的服務提供商,跨鏈橋提供商變成了 To B 模式。

- 話語權的兩極差異化:在「橋掌控使用者」的模式下,橋可以對接哪些鏈、收多少手續費,都由橋說了算,項目方若想接入某橋往往要配合其規則,這點在新鏈上依舊如此。然而在大鏈項目中則相反。例如 Uniswap 在 BSC 部署時,就通過治理投票選擇跨鏈橋方案,橋是要來競標的。

還有一個角色轉變,LayerZero 最初的 V1 版本,還是依託於靠譜的預言機,這時橋是乙方,預言機是甲方。

如今 V2 版本的推出,引發更多的 DVN 角色之間的競爭,就反而讓 LayerZero 變成了甲方,而實際執行橋驗證功能的則成為了乙方,為了更好的推薦位,乙方自然會改變與甲方的分潤邏輯。

做平台總是比做商鋪更香,既貼近交易,又不染塵埃,不得不說確實是 LayerZero 自己的商業定位的轉換,帶來了現在的市場話語權。

2.4 LayerZero 的合縱連橫策略

LayerZero 的定位很特殊,自己即是為跨鏈通訊的公共設施,卻並非是業務的最終承擔者。

作為移動互聯平台化爆發 10 年的見證者,不得不說,這種前期補貼佔市場,後期內卷佔利潤的打法,太熟了!

在平台化之後,安全責任下沉了。

如前所述,LayerZero 把驗證安全的選擇權交給使用者應用,即「應用擁有自己的安全」。從合約上看,假如發生跨鏈盜竊,LayerZero Labs 完全可以主張他們沒有參與資產託管,責任應由相關 DVN 或應用承擔。

合作共贏取代補貼: 很多基礎設施項目為了拉攏應用,會搞激勵計劃或補貼。而 LayerZero 更傾向於利益綁定(如投資對方項目或讓對方投資自己)。

這些鏈甚至從生態基金撥款鼓勵協議整合 LayerZero。LayerZero Labs 在融資和合作上也積極吸納各方(Coinbase、Binance 皆為股東,更別提 a16z、Circle 等大量資源雲端集的背景方),這 VC 的陣容,已經意味著獲得大多數鏈上生態主體的認可。

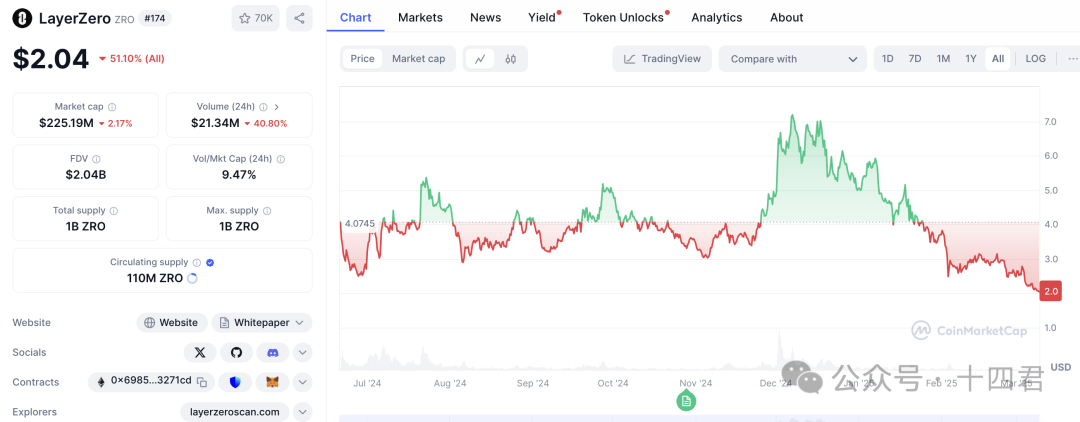

2.5 LayerZero 的 C 輪為何難覓蹤影?

但是反過來看,他已經是 B 輪融資了(估值 30 億),而且時間也過去了 2 年,那麼 C 輪又該用怎樣的規模才能接得住他的預期?

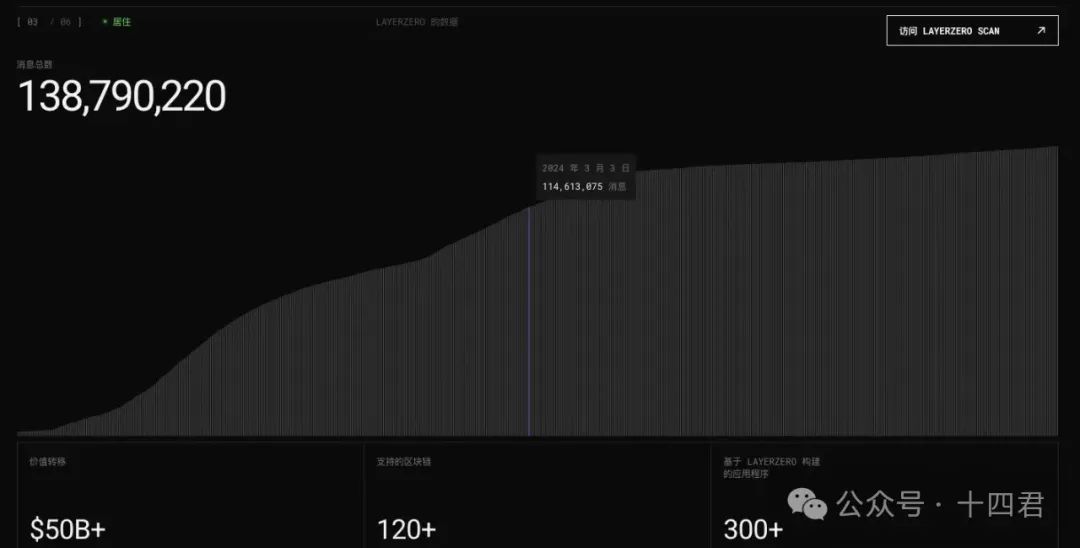

讓我們從他目前的交易規模來看,依據其官方數據,且中間的數值,對標 1 年前的消息數:

消息總數最新是到 1.44 億筆,1 年前則是約 1.14 億,年度新增交易量為 3,000 萬筆,則年成長率不過 26.3%,對比 2022 / 2023 年而言顯然平緩很多。

顯然,主要原因是發幣後大幅消化了空投預期,但無論如何,發幣是種收益,乃至於是屬於透支未來的收益,但項目估值是要回歸營收的。

然而一旦算收益金額,就尷尬了,先簡單估算按交易筆數收費:

3,000 萬 × $0.10 = 300 萬美元/年

0.1 美元是常規橋低額度按筆的收費範圍,如果金額較大,則是走質押收費路線,市場平均 Take Rate 是 0.05%。

假定過去 1 年是 100 億的總轉移額(交易數對比總數估算),按萬 6 的費率算,則收入為 600 萬美元。

所以兩種演算法綜合,毛利收入在 300 - 600 萬美元之間算合理。然而考慮到實際的營運支持,很有可能目前還是虧損狀態。

所以,即使完全忽略成本,按最高收益算,用 30 億美元的估值去看,其 PE 也達到 500 倍。要知道蘋果、亞馬遜等,頗受泡沫風評的網路頭部也才 30 多。

顯然,下一個 C 輪,短期內是沒法談出一個好價格了,畢竟目前是誰都無法消化這 500 倍 PE 的預期。

結語

筆者時隔 2 年再寫 LayerZero,前後對比之下,倒也頗見其破局的創意,也瞥見下一代跨鏈橋的虛影,最後用客觀的點評,聊做參考。

LayerZero 從誕生至今,用短短 3 年時間走完了跨鏈橋從 0 到 1、從跟隨到領跑的歷程。

它在 V1 版本以「超輕節點」創新,結合預言機的精簡版 2 of 2 多簽,小步快跑抓住市場。

它在 V2 版本中以「架構即協議」的平台化戰略綁定多鏈生態,以「風險下沈」的巧妙設計保障自身穩健。是目前市場上支持鏈以及鏈種類最多的跨鏈協議,確實當之無愧產業龍頭。

儘管有批評聲音稱其不做「髒活」(DVN 驗證)而只是充當仲介,但不可否認,這正是 LayerZero 成功的商業邏輯:做最通用穩定標準的底層,把具體實現交給市場選擇。作為平台方,借助下層的競爭將流量的收益轉換出來。

這種思路確實契合了多鏈世界的需要(大量新鏈的出現急需跨鏈的基礎支持),也順應了跨鏈橋角色從甲方向乙方轉變的大潮。

在技術上,LayerZero V1/V2 的演進展示了產業不斷平衡安全與去中心化的探索,預言機 + Relayer 模型以及 DVN 機制,讓我們反思信任最小化的邊界。

筆者認為,V2 版本雖然現在沒有,但理論上確實有做到完全去中心化的潛力,只是市場與使用者未必會高頻有那麼高的去中心化安全保障要求。

從商業視角看,LayerZero 的平台化策略值得研究,側重在開發者標準的方向帶來了最強的兼容性。通過模組化、標準化,它成為眾人拾柴的火炬,而非獨自燒柴的爐灶。

這種模式降低了自身風險,雖然給 DVN 分走了利潤,卻成就了更大的生態版圖。

最後,PE 的估算在沒有官方公佈營運成本的情況下,只是筆者的一家之言。說不定未來從跨鏈中收費轉為資產管理收費等角度變化,都有可能瞬間帶來大量的變現。畢竟,在任何時代裡,流量總是王道,壟斷也總是暴利的。

最後,另一種計量的演算法是,看發行幣流通的市值,7B 顯然是狂熱情緒,如今 2B 又該如何理解呢?

- 本文經授權轉載自:《PANews》

- 原文作者:十四君

你可能想知道