幣圈投資大哉問!Layer2 V.S 以太幣:哪個未來更光明,潛在收益更大?

以太坊 Layer2 項目進展迅速,但其代幣相對於以太幣的表現不佳,未來可能需更關注應用層而非基礎設施層。

投資 Layer2 vs 以太幣

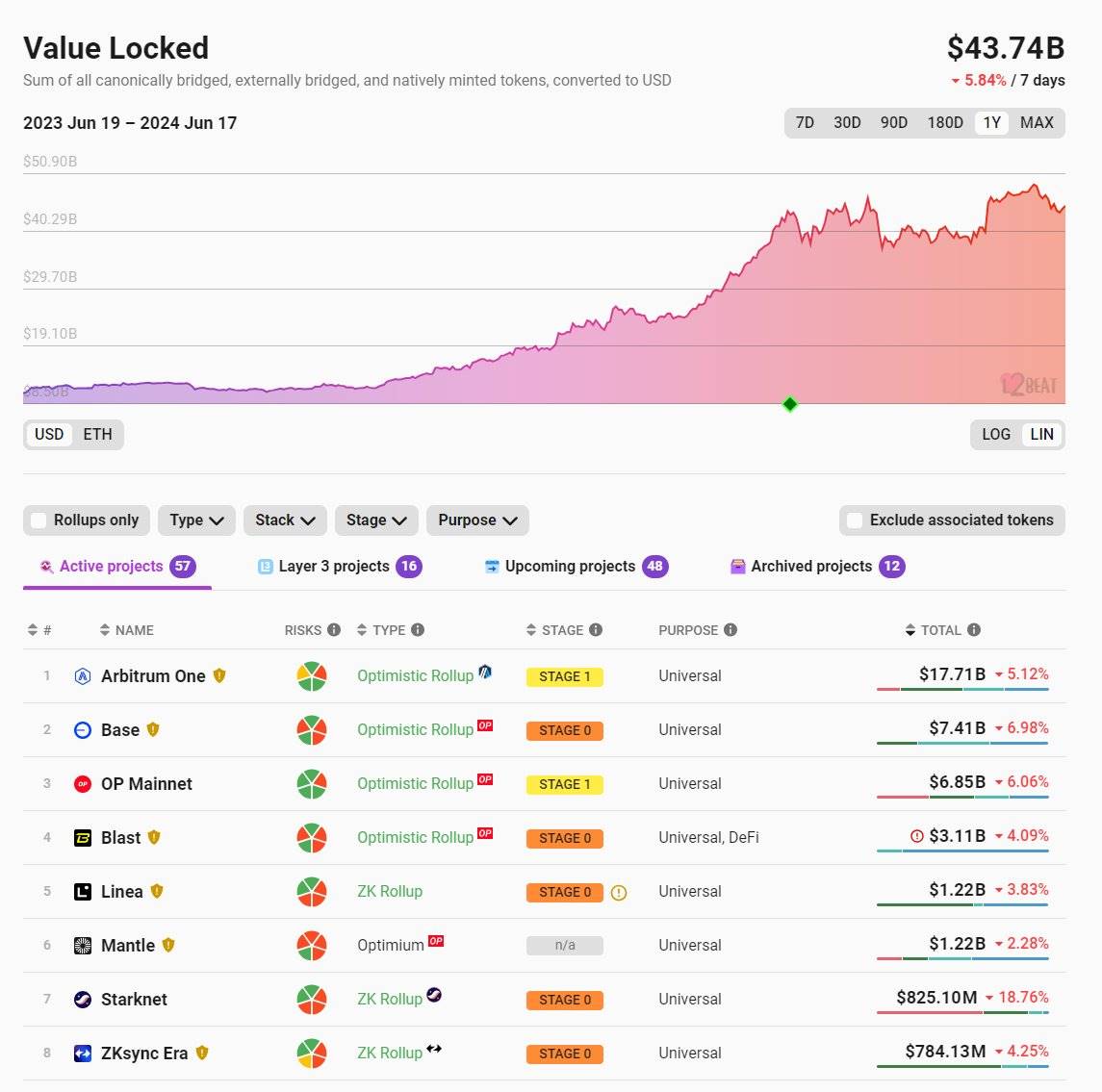

過去幾年裡,以太坊上的 Layer2 解決方案取得了顯著進展。目前,以太坊 Layer2 的總鎖倉量(TVL)超過 400 億美元,而一年前這一數位僅為 100 億美元。在 L2beat 上,你會發現超過 50 個 Layer2 項目,但前 5-10 個項目佔據了 90% 以上的 TVL。

EIP-4844 提案實施後,交易費用大幅降低,在 Base、Arbitrum 等平台上的交易費用甚至低於 0.01 美元。

儘管 Layer2 在技術和使用量上取得了巨大進展,但作為流動性投資,Layer2 代幣的表現總體上較差(儘管作為風險投資,它們表現出色)。你可以找到許多關於 Layer2 代幣相對於以太幣表現不好的笑話和段子。

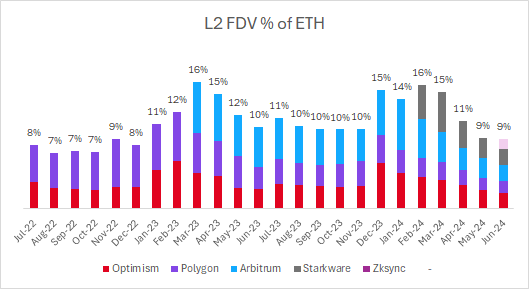

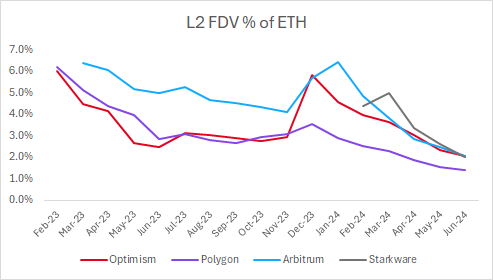

我們回顧了主要 Layer2 相對於以太幣的估值情況。一個顯著的觀察是:儘管上市的 Layer2 數量增加了,但它們的總完全稀釋估值(FDV)佔以太幣的比例保持不變。

兩年前,唯一上市的 Layer2 是 Optimism 和 Polygon,它們的 FDV 佔以太幣的 8%。今天,我們有了 Arbitrum、Starkware、ZKsync 等 Layer2 項目,它們的 FDV 佔以太幣的 9%。

每一個新的 Layer2 代幣上市,實際上都在稀釋之前上市的 Layer2 代幣的估值。

投資於 Layer2 代幣的結果是相對於以太幣的顯著表現不佳。過去 12 個月的報酬率如下:

- 以太幣:+105%

- $OP:+77%

- $MATIC:-3%

- $ARB:-12%

長期以來,主要的 Layer2 代幣的 FDV 大約為 10 億美元。在某種程度上,這是相當隨意的,市場參與者並沒有強有力的理由解釋為什麽是 10 億美元而不是 20 億美元或 3 億美元。最終,由於需求流動性和 / 或大量解鎖,存在顯著的供應壓力。

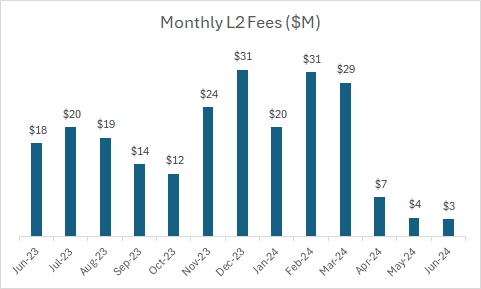

上述 Layer2 每月產生 2,000 萬至 3,000 萬美元的費用。自 EIP-4844 實施以來,費用下降到每月 300 萬至 400 萬美元,年化費用約爲 4,000 萬至 5,000 萬美元。

目前,主要的 Layer2 代幣的總 FDV 約為 400 億美元,年化費用為 4,000 萬美元,估值倍數約為 1,000 倍。

這與大型 DeFi 協議形成鮮明對比,後者的估值倍數通常在 15-60 倍之間(基於上個月的年化費用):

- $DYDX:60倍

- $SNX:50倍

- $PENDLE:50倍

- $LDO:40倍

- $AAVE:20倍

- $MKR:15倍

- $GMX:15倍

隨著更多 Layer2 項目的上市,Layer2 代幣的 FDV 可能會繼續受到壓力和稀釋。市場上供應過多,流動市場難以輕鬆支撐。

結論

- 從長遠來看,Layer2 可能會產生可觀的費用收入。Layer2 每年產生 1.5 億美元的費用(包括 Base、Blast、Scroll),隨著 Layer2 活動的增加,這一數位可能會顯著成長。

- 上述內容並非針對特定 Layer2 項目,而是對整個類別的廣泛觀察。以約 400 億美元 FDV 和約 4,000 萬美元費用( 1,000 倍)購買一籃子 Layer2 代幣,並期望其長期表現優於以太幣,似乎是困難的。

- 顯然,Layer2、高吞吐量鏈(如 Solana、Sui、Aptos 等)之間的區塊空間並不短缺。限制因素在於使用這些區塊空間的應用。我希望未來更多的關注點放在應用層,並且流動市場在未來幾年內會獎勵應用層而非基礎設施層。

- 在上一個週期,項目大幅提前上市的情況更為普遍。$MATIC 在流動市場上以低於 5,000 萬美元的 FDV 上市,現在已經超過 50 億美元,成長了 100 倍以上。然而,最近 $OP、$ARB、$STRK、$ZK 和其它大多數最終可能上市的 Layer2 代幣的情況並非如此。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

- 本文經授權轉載自:《深潮 TechFlow》

- 原文作者:James Ho

你可能想知道