以太坊合併一週年!MEV 發生了哪些變化?從各種數據一覽關鍵事件

在以太坊完成Merge與MEV-Boost週年的時候,0xLabs的分析師danning.eth和研究員Fred對過去一年的數據和趨勢進行了深入總結,重點探討了MEV供應鏈中的關鍵事件和行為。

前言

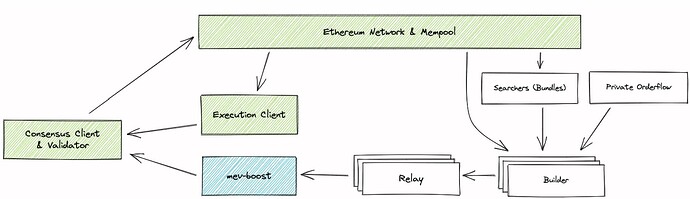

9 月 16 日是以太坊 Merge 一週年以及啟動 MEV-Boost。 為了慶祝,The Flashbots Ship 分享以太坊上 PBS 退出第一年的資料見解和趨勢。 將從提案者那裡看到 MEV-Boost 的採用情況,然後總結一下從中繼者、塊構建者和搜尋者那裡看到的行為。

MEV-Boost 的迅速採用

Merge 為以太坊帶來重大變革,將區塊生產的責任從少數挖礦池轉移至全球的持幣者。這也意味著以太坊的 MEV 基礎設施徹底更新。新的提議者取得控制權,之前與礦工的關係消失。

Vitalik 於 Merge 前一年提出 Proposer/Builder Separation(PBS)概念,應對 MEV 對 PoS 以太坊的風險。未處理的 MEV 將集中於與搜尋者關係最好的提議者,這會打擊單獨的持幣,威脅網路的公正性。

配合 CL-Clients、以太坊基金會及 Eth2 工作組,Flashbots 開發了 MEV-Boost 作為 PBS 中間解決方案,無需更改核心協議。MEV-Boost 於 Merge 時提供,確立了區塊建立者的開放競爭市場,並實現了協議外 PBS。這特別重要於獨立的驗證者,否則他們無法參與和獲取 MEV 收入。

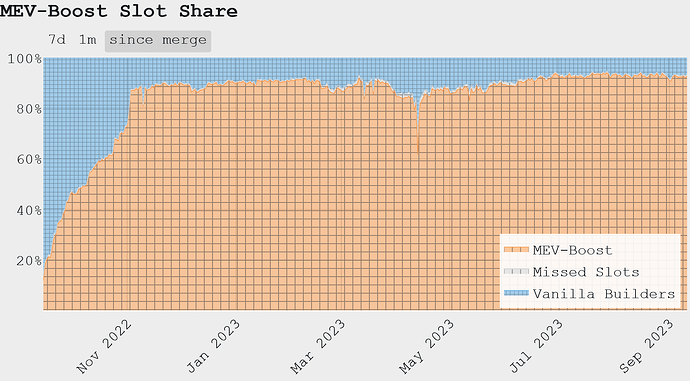

Merge 後,MEV-Boost 迅速被採用,首月有 50% 的驗證者運行它,第二個月達到 90%。透過 MEV-Boost 外包其區塊建立的提議者獲得了相同的中值區塊獎勵,從而緩解了 MEV 對以太坊驗證者集的集中化力量。

提議者收入與重要事件

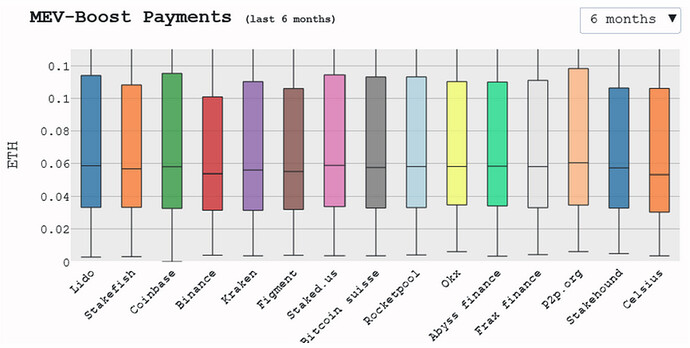

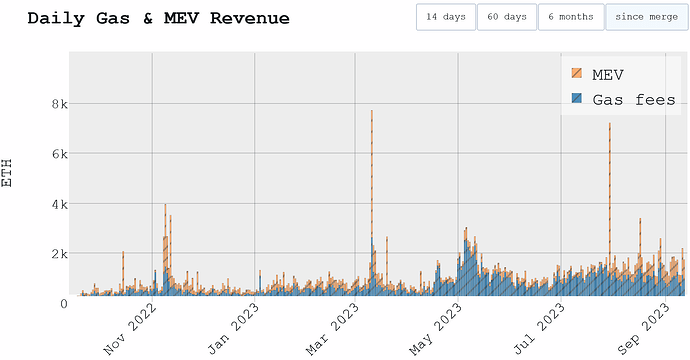

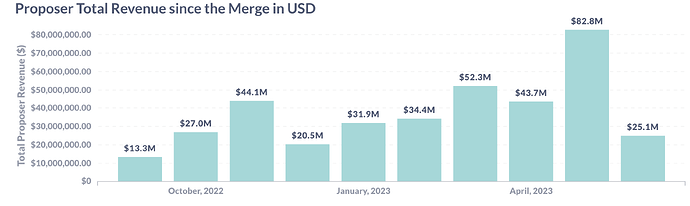

在以太坊的 PBS 第一年,驗證者從他們提出的區塊獲得超過 30 萬顆以太幣,包括 Gas Priority Fees 和 MEV。在高市場波動期,MEV 支付可能遠超過 Gas Fee。

在過去的一年中,有三個大的 MEV 支付時期。詳細資訊可參考透明度報告及@elainehu的演講。

- 2022 年 11 月 9 日:在 FTX 崩潰後,大家見證了五天的市場清算,從 Gas Priority Fees 和 MEV 支付給提議者總計 14,585 顆以太幣。

- 2023 年 3 月 11 日:由於 SVB 事件,導致 USDC 脫鉤,觸發了一波鏈上逃難,結果提議者獲得總計 7,694 顆以太幣。

- 2023 年 7 月 30 日: 在 Vyper 漏洞的連鎖反應後,套利者爭相清除在脫鉤資產上的價差,給提議者支付了 7,187 顆以太幣。

最高的單筆 MEV 支付交易來自白帽駭客 c0ffeebabe.eth 給 Beaverbuild 的 678 顆以太幣,因為他們首先發現合約中的一個漏洞,並在其被利用之前退還了資金。Beaverbuild 將此 MEV 轉發給區塊提議者以贏得競價。

中繼架構(The Relay Landscape)

MEV-Boost 提出了受互相信任的中繼角色,這些中繼位於建立者和提議者之間,負責驗證區塊和託管區塊體。任何人都可以運行中繼,而提議者可以向他們信賴的所有中繼註冊。為了快速打造多樣且健康的中繼市場,Flashbots 提前一月開源了中繼,並使用了 LGPL 共享協議。Blocknative 也隨後開源了他們的實作。

隨著以太坊在 9 月 15 日轉向權益證明,驗證者可以連接到 7 個不同的中繼,這些中繼再從 27 個獨特的區塊建立者中接收競標。為了確保 Flashbots 中繼不被視為默認選項,因此特意避免在 MEV-Boost 中將其設為默認值。

審查的憂慮

儘管 MEV-Boost 的快速採用超出了打造多樣化中繼市場的努力,但在 Merge 前的一個月,OFAC 將 Tornado Cash 的合約地址加入了制裁名單。這導致許多中繼,包括 Flashbots 在內,選擇不接受包含這些交易的區塊。由於 MEV-Boost 的架構方式,區塊建立者和提議者之間完全分隔。驗證者必須盲目簽署他們提議的區塊,無法再添加任何交易來繞過此種審查。

在 Merge 時,Flashbots 中繼是唯一的無需許可的中繼,允許任何建立者提交競標。Relayooor 於 10 月 26 日開始營運,成為第二個無需許可的中繼,也是第一個不進行審查的中繼。儘管如此,Flashbots 中繼在最初的幾個月內仍然是最受歡迎的,到 11 月 11 日時,它傳遞了新以太坊區塊的 69%。11 月 21 日,所有審查中繼的區塊比例達到了歷史最高,佔所有新以太坊區塊的 79%。

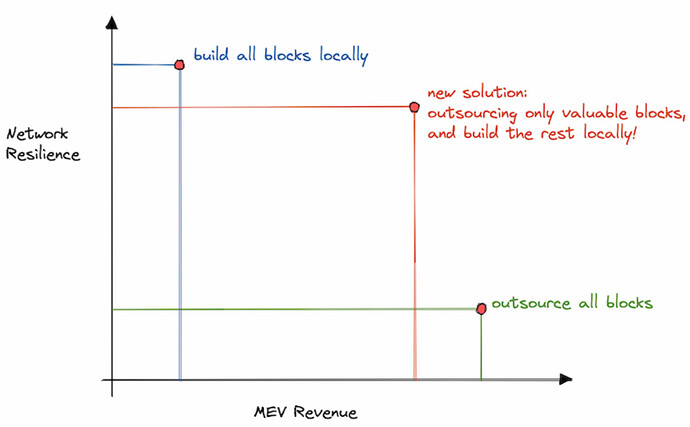

在 11 月 22 日,發布了 The Cost of Resilience 2。這篇文章鼓勵驗證者使用新加入的 -min-bid 標誌來提議本地建立的區塊,如果 MEV-Boost 的競標低於此最低競標值。使用此功能,驗證者不再需要擔心錯過高價值的 MEV-Boost 區塊,同時還可以在 MEV 低的時候提議不考慮內容的本地建立區塊,以維護以太坊網路的恢復力。

11 月 30 日,宣布了兩個新的、無需內容的無需許可中繼:Agnostic Relay 和 Ultra Sound Relay。為了支援他們的初步發展,Flashbots 建立者在下週開始向他們發送區塊。此外,還發布了一個技術指南和知識庫,詳述如何有效地營運他們的中繼基礎設施,名為 Running MEV-Boost-Relay at scale 2。Aestus 於 12 月開始運作,成為第四個不考慮內容且無需許可的中繼,中繼總數增加到 11 個。

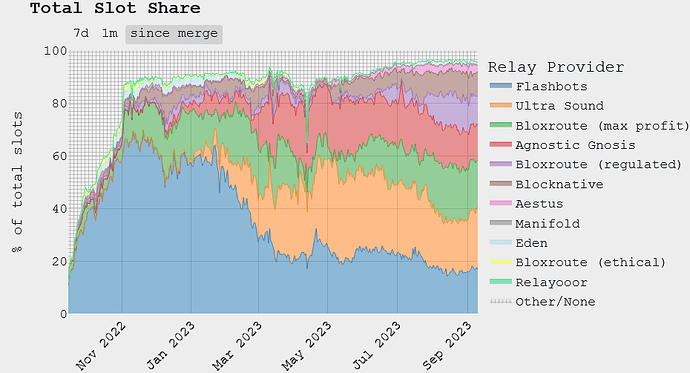

中繼市場的多元化與穩定

雖然 Flashbots 中繼目前仍是驗證者首選,但過去六個月中的時隙份額已顯著多元化。4 月時, Agnostic 和 Ultra Sound 的時隙份額與 Flashbots 相同。目前,Ultra Sound 和 BloXroute 領先。儘管前 6 名的中繼共佔 90% 市占率,但沒有單一中繼超過 25%。

4 月,來自審查中繼的區塊比例為最低的 17%,此趨勢現在已接近 30%。值得注意的是,Merge後,少於 2% 的區塊包含與受制裁地址交互的交易。這些交易不依賴於及時包含,因此未增加失敗風險。

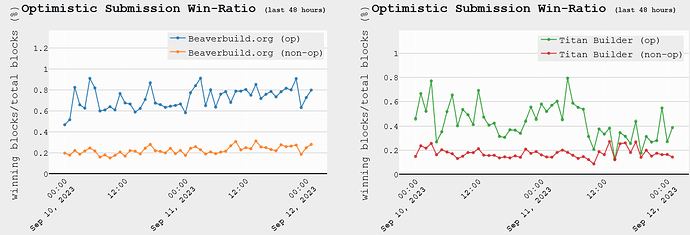

Optimistic Relay 減少延遲

為減少區塊生產的延遲,超聲波中繼引入了 Optimistic Relay。此方式中,區塊立即轉發給提議者,無需先模擬確認其有效性,縮短約 100 毫秒的時間。建設者需為中繼支付抵押金以確保其誠意。

此舉使建設者能夠更靈活地在時隙末尾進行調整。下方圖表顯示,Beaverbuild 和 Titan Builder 的 Optimistic 出價勝率幾乎是其常規出價的三倍。

4 月 2 日的漏洞事件

4 月 2 日,MEV-Boost-Relay 的漏洞被惡意提議者利用,導致 Ultra Sound 被操縱,多個三明治交易機器人損失約 2,000 萬美元。該提議者解開了他們誘使搜尋者創建的三明治交易。漏洞當天被修補,但接下來幾天,網路的分叉數增加。相關詳情及解決過程可見於事後分析。此事件也引發了 MEV-Boost 中繼操作員客戶端多樣性的討論。

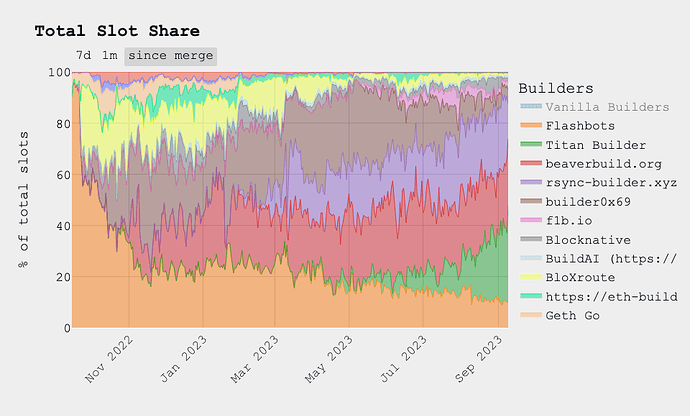

建構市場的演進

Merge 之後,Flashbots 的建構者一開始贏得了來自 MEV-Boost 的 95% 區塊。但相對於中繼市場,建構者的多元化更快速地發展。僅一週後,當 BloXroute 登場,Flashbots 的比例降至 60%,同時像 Blocknative 和 builder0x69 等早期參與者開始獲得區塊。11 月,Flashbots 開源了區塊建構者,吸引更多建構者。

1 月,Beaverbuild 的加入進一步促使市場去中心化,沒有任何組織生產超過 30% 的區塊。但Beaverbuild 作為具有專屬高 MEV 套利流量的搜尋建構者,使它具有重要的競爭優勢,允許其在市場波動高峰期間生產 40-50% 的區塊。

自此,更多競爭性的建構者如 rsync 和 Titan Builder 進入市場,持續增加市佔率。與中繼市場不同,建構市場受到經濟激勵驅動。目前的局勢仍然激烈,前四大建構者占市場的 90%。

區塊建構的景觀已演變為建構者採用各種策略來優勢競爭,例如:

- 搜尋建構者的垂直整合:考慮到以太坊的 12 秒區塊時間,進行離鏈高頻交易的搜尋者從中受益,因此對其有經濟上的吸引力。

- 策略性出價:builder0x69 是首個脫離單純出價的建構者,有時他們的出價高於區塊價值,有時降低出價賺取利潤。

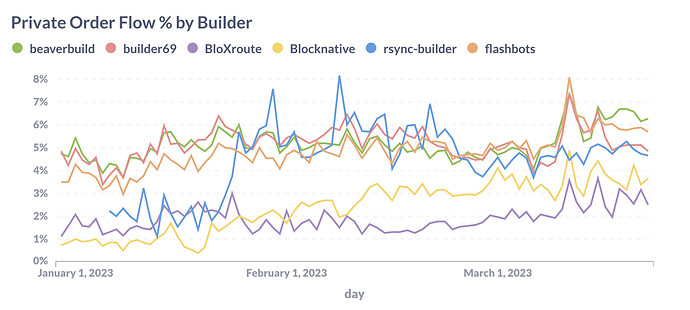

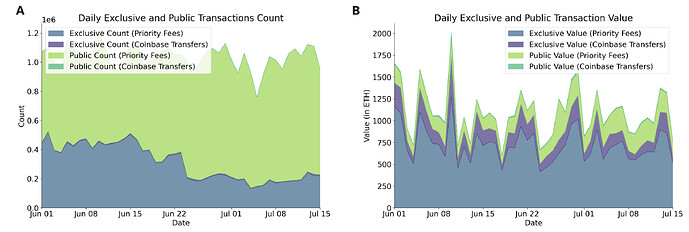

- 訂單流共享:面對需私密 mempool 結算的 Order Flow Auction 和 Telegram Bots,建構者面臨交易包括壓力,分享訂單流已成為加速包括時間的解決方案。

- 私人訂單流獲取:獲取包含 MEV 值的私人訂單流對建構競爭力區塊至關重要。

根據 Thomas Thiery 的建構者行為檔案的經驗分析,從 6 月到 7 月中,獨家訂單流在所有建構者中約佔 25-35% 的總交易數,但卻構成總價值的 80%。

目前 PBS 架構的主要擔憂是建構者的集中化和 Censorship Resistance。MEV-Boost 並未創建這些集中化力量,實際上是 MEV,但 MEV-Boost 將風險從驗證器轉移到建構者,這更容易解決。

Merge 後的搜尋者利潤

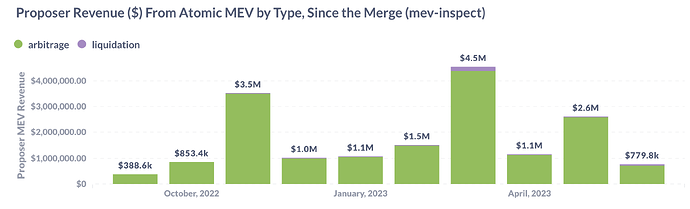

Atomic MEV:大部分利潤支付給提案者

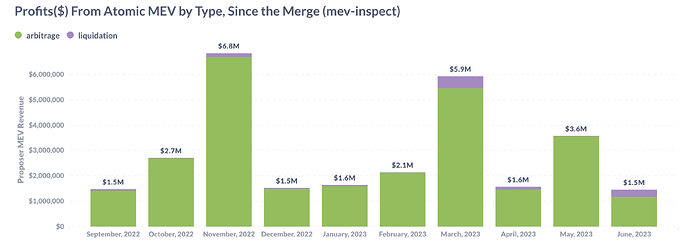

使用 MEV-Inspect-Py 確定 Atomic MEV,如套利和清算,Atomic MEV 的月利潤約為 200 萬美元,市場波動性高時可達 400~600 萬美元。

估計,提案者從 Atomic MEV 交易中獲得的總收入在 100~400 萬美元範圍內。與同一時間段的總提案收入相比,僅占 5-10%。此估計是基於 MEV-Inspect-Py 的範疇而定的保守下限。

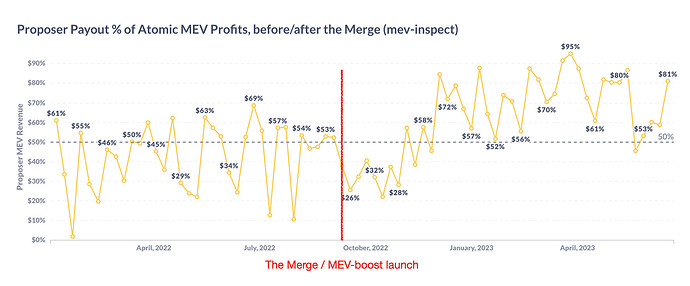

Merge 前,搜尋者必須提高 Gas 價格以在區塊內優先處理他們的交易。Merge 後,隨著 MEV-Boost 的採用,搜尋者除了標準 Gas Fee 外,還透過 MEV 支付添加額外的小費,以優先處理他們的交易包裹。Merge 前後支付給提案者的 MEV 總額發生了有趣的範疇轉變:

- Merge 前,提案者的 MEV 收入平均低於 50%。

- MEV-Boost 剛推出時,建造者之間的競爭很小,搜尋者轉發給提案者的利潤份額下降,之後再次上升。

- 從 2023 年開始,隨著更多建設者進入該領域,轉發給提案者的市占率已穩定在 50%以上。提案者越來越多地捕捉到 Atomic MEV 的大部分利潤,有時高達 80-95%。

非 Atomic MEV:更高的收入,更高的利潤率

搜尋者可以進行跨市場套利,涉及 DeFi 和 CeFi 平台,追蹤這些利潤尤其困難,因為交易的一部分是離鏈的。在 A Tale of Two Arbitrages 中得出結論:

「... 2023 年第一季度的 Atomic 和 CeFI-DeFi 套利比較。2023 年第一季度 CeFi-DeFi 產生了 3,780 萬美元的收入,而 Atomic 策略的收入為 2,500 萬美元。Atomic 套利的 91-99% 的收入支付給了驗證者,而 CeFi-DeFi 的收入只有 37-77% 支付給了驗證者。」

這幫助大家瞭解到,非 Atomic MEV 流量最終對提案者收入的貢獻與 Atomic MEV 相似;而搜尋者從總收入中保留了更高的利潤率。

總結

PBS 的未來

MEV-Boost 被開發為以太坊 PoS 的中期解決方案,直至在以太坊的路線圖中的鞏固的 PBS 研究成熟。傳達中繼本被視為目前 PBS 結構的臨時功能,但很可能在鞏固的 PBS 中繼續發揮作用。因此仍然有一群 Builder 致力於透過開源工作、分享學習和參與討論,促進中繼多樣化,並建立開放、無許可和透明的 MEV 市場。

為支持以太坊上的 PBS 的現在和未來研究、開發和營運,MEV-Boost 社區已共同提議 PBS 公會。PBS 公會是一個非商業的生態系研發資助工具,目的是解決 PBS 的短期、中期和長期研發和營運挑戰,並採用去中心化的方法。初期目標是為獨立中繼、研發、數據透明度和 PBS 教育募集 100 萬美元。

以數據透明度啟發

隨著 MEV 供應鏈發展成為複雜的供應網路,追蹤堆疊中的訂單生命週期變得具有挑戰性。雖然 MEV-Boost 的開放 Relay Data API 提供了鏈上結算前最後步驟的可視性,但追蹤訂單的初始入口點仍然是一個問題。

Flashbots 始終致力於在 MEV 生態系中提供透明度,並為合作者和貢獻者提供研究數據。最近推出的 Mempool Dumpster 提供了從五個不同的節點提供者聚合的歷史 mempool 交易數據,旨在為社區研究或建設者開發提供免費和輕鬆的數據訪問權。

為了確保數據品質並擴大協議覆蓋範圍,將透過邀請貢獻者透過新的數據資助維護和改進 MEV-Inspect-Py。

展望未來

以太坊轉向 Proof-of-Stake 和 MEV-Boost 的興起徹底改變了交易供應鏈的動態。雖然這一成就是重大的,但 MEV 的中心化力量將繼續對區塊鏈的中立性和去中心化構成固有挑戰。前方的道路充滿了研究、激烈的辯論和創新,以確保這些中心化效應得到細心的對抗。以太坊的旅程一直是社區驅動的演變。

- 原文作者:Fred, Sui414

- 來源:Merge Anniversary - A Year In Review

- 編譯:《加密城市》Raven

・ 本文未經同意請勿轉載

市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

加密詞條庫

- 以太幣($ETH)

- 最大可提取值(MEV)

你可能想知道