公鏈戰爭未結束,以太坊還有戲嗎?研究員:L2像上一輪牛市的L1

觀點 2024.10.18

在熊市中,Layer1 鏈如 Solana 等重獲關注,而 Layer2 儘管表現良好,仍未明確勝出以太坊,市場競爭依然激烈。

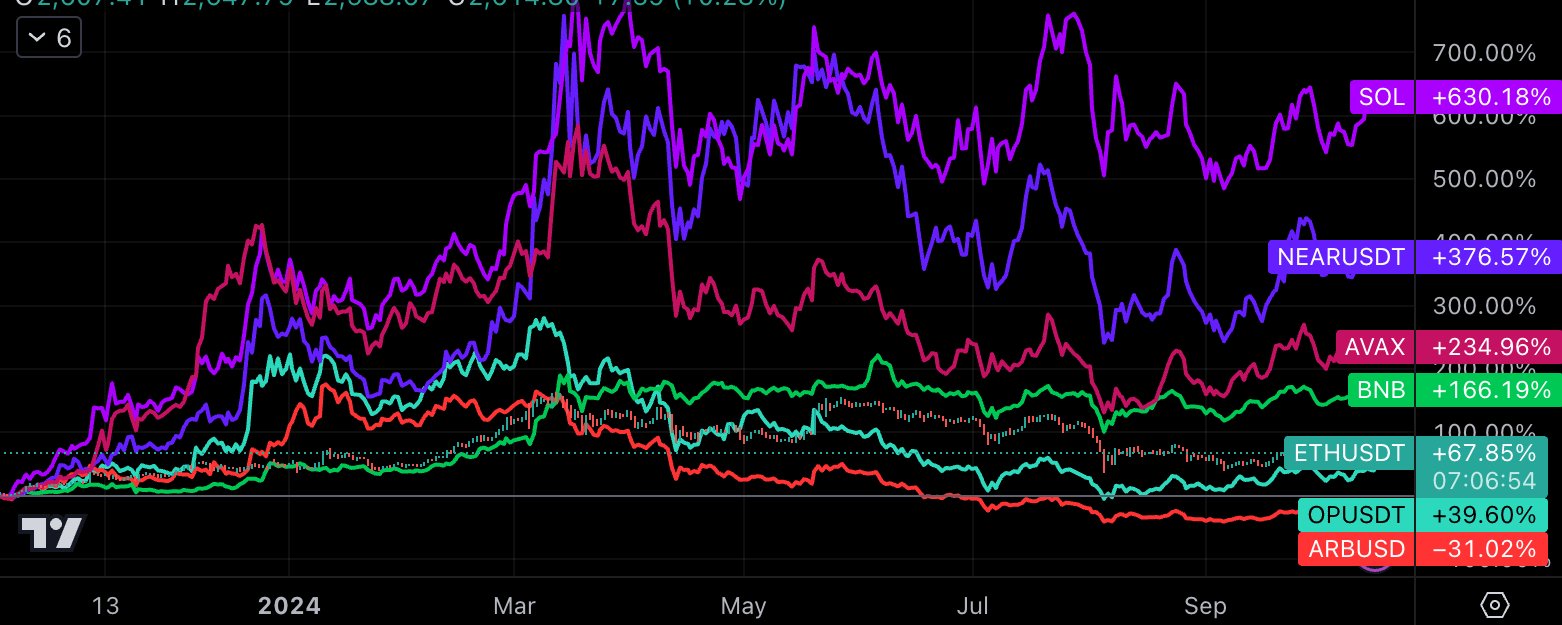

作為智能合約運作平台的公鏈一向是加密貨幣的主要敘事之一,2021 年牛市期間,上一代 Layer1 如 Solana、BNB Chain、Fantom、Polkadot、NEAR Protocol 和 Avlanche 等「競爭鏈」相繼出現,它們最初價值主張不外乎是高擴展性(低 Gas Fees、高 TPS)或者可互操作性,藉此競爭該板塊的領先者以太坊,開啟了所謂的「公鏈戰爭」。Layer1 系列代幣確實成功地在牛市期間取得爆炸性漲幅,不過在進入熊市後,其跌幅均遠大於以太幣。

約莫在 2021 上半年,以太坊共同創辦人 Vitalik Buterin 開始力推 Layer2 Rollups,以提升以太坊因網路效能不佳所受限的擴展性。熊市期間,Layer2 更取代了過去的競爭 Layer1,成為主要的公鏈敘事。然而,以太坊因此從公鏈戰爭勝出了嗎?或許不見得。DeFi 研究員 Ingas 昨日於 X 平台發表以太幣、Layer2 和 Layer1 的比對分析,以下節錄自其觀點。

Layer1 式微,Layer2 上位

在熊市期間,社群普遍認為 Ethereum($ETH)就是公鏈戰爭的贏家,原因是 Layer1 競爭者不僅幣價大幅下跌,更流失了大部分鏈上資金(總鎖倉價值)和活躍使用者,導致許多投資者出售了競爭 Layer1,並買入比特幣和以太幣。

此外,Layer1 競爭者多採用 Aave 或 Uniswap V2 的分叉協議,為渴望收益的 DEGEN 們創造挖提賣獎勵,由此可見,以太坊以外的應用層幾乎不存在創新。Avalanche、BNB Chain、Polygon,這些專案和以太坊僅存在以下四點差異:

- 較低的 Gas Fees

- 較高的處理效能

- 品牌推廣

- 更多的流動性獎勵

另一方面,包含 Optimism 和 Arbitrum 在內的 Layer2,皆標榜能在不影響安全性的前提下,為以太坊帶來擴展性。即便在熊市期間,二者也表現出色(TVL & DAUs),競爭鏈(Layer1)則呈現相反趨勢,不斷流失總鎖倉價值和活躍使用者。

競爭鏈重回顛峰

隨著市場的好轉,競爭鏈在面臨困境的情況下,成功做出了自我重塑。Solana 在 FTX 的崩潰中遭受巨大打擊,但它不僅滿血復活,還粉碎了「以太坊 Rollups 是公鏈擴容的唯一解」的幻象;而 Layer2 的推陳出新,卻使以太坊的流動性更為碎片化,進而讓一體式(Monolithic)解決方案的 Solana 更具吸引力。於是,熊市期間大量買入以太幣的投資者相繼出售以太幣,以買入 Solana($SOL)或其它競爭鏈代幣。

事實上,除了 Solana 之外,許多 Layer1 競爭鏈也做出了確實的創新,例如 Avalanche 開發團隊推出的 Avalanche 9000 升級,計畫在未來支援無須信任與許可的 Layer1,藉此最大化 Avalanche 的跨鏈互操作效益。

Avalanche 的另一大優勢是遊戲板塊,利用 Avalanche 子網開發的大逃殺射擊遊戲《Off the Grid》最近在 EPIC Games Store 取得漂亮成績,僅在數內便登上熱門列表之首,表明 Avalanche 有望成功復興上一輪的 GameFi 敘事。

表現強勢的競爭鏈還有哪些?

NEAR Protocol、BNB Chain、Fantom 和 Gnosis 也分別創造出不同於以太坊的價值主張。NEAR Protocol 不僅在鏈抽象和帳戶抽象方面領先所有競爭者,更在上個月成功實現了以太坊半放棄的分片技術(Sharding);BNB Chain 也推出了 Optimistic Layer2 opBNB,大大降低了交易手續費,更重要的是,其儲存層 BNB Greenfield 還能滿足 DataFi 和 AI 等需求,進一步搶佔 DePIN 賽道價值;Fantom 將透過品牌重塑為 Sonic,成為新一代高性能公鏈;而 Ignas 本人經常使用的 Gnosis 則是代幣化 RWA 板塊的領先者。

有待創新的 Layer1

競爭鏈之中固然也存在失敗的案例,Cosmos 就是其中之一。它曾經是模組化區塊鏈的先驅,但目前已大量流失使用者、沉澱資金(TVL)和話題性。

至於 Sui、Sei 和 Aptos 這類新興專案,仍僅受益於幣圈「炒新不炒舊」的敘事;若要能在長期競爭中存續下來,開發團隊須實現創新和差異化。

Layer2 面臨什麼問題?

Ignas 指出,現今百花齊放的 Layer2 與上一輪牛市的 Layer1 競爭鏈並無二致,同樣是低交易費用、高 TPS 的價值主張,除了品牌之外幾乎沒有區別。而它們所吸引到的使用者和流動性,皆是基於對治理代幣的空投預期;代幣經濟模型則是相當糟糕。與此同時,曾被認為失敗的上一輪競爭鏈死灰復燃,再度發揮超越以太坊的表現;而熊市期間不斷受到 KOL 推廣的 Layer2 公鏈,則因代幣模型和價值捕捉能力的缺陷面臨幣價瓶頸。

Layer2 和 Layer1,誰是最終贏家?

Ignas 認為,現階段以太坊並不是公鏈戰爭的贏家,這主要歸因於 Layer2 的價值累積尚不明確;儘管如此,Ignas 仍從中看到 Layer2 朝向多元化發展的跡象,例如試圖整合 Layer2 跨鏈流動性的 OP 超級鏈、zkSync Elastic Chain 等計畫,以及得益於 Coinbase 支持的 Base 鏈等案例。總結而言,這一輪公鏈板塊的戰爭尚未開打,在那之前,能否克服流動性碎片化的課題,將成為以太坊的衛冕關鍵。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

你可能想知道