加密市場就像一個翹翹板。當賣家與買家完美匹配時,價格保持不變。但當你有更多的代幣想要被出售,而買家的數量卻在減少時,價格就會下跌。

與此同時,在牛市時期,每個人都想獲得新的代幣。隨著供應者的減少,越來越多的人加入,價格上漲,産生 FOMO 和價格激增。市場就是這樣,始終在賣家和買家之間搖擺不定。動力從兩個方向推動,創造出看漲或看跌的市場狀況。

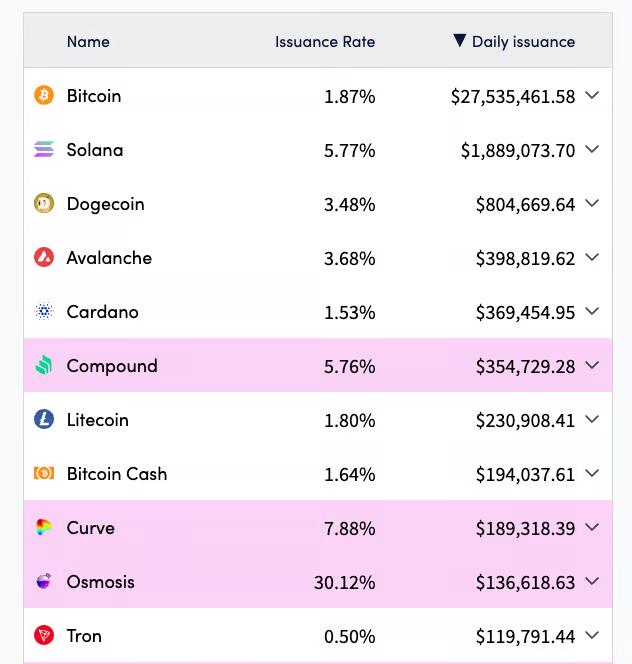

至少,在一個供應固定的簡單市場中,情況是這樣的——但事情很少如此簡單。即使是比特幣,每年的通膨率也約爲 1.87%。如果我們假設礦工賣出他們的全部供應,而其他人只是持有他們的代幣,價格每年仍會下降。

簡言之,除非一種貨幣是淨通縮的,否則必須有新的需求推動價格上漲。這導致一些人相信,加密貨幣的穩定狀態是緩慢的流失(熊市),價格反射性地上漲。

與此同時,傳統市場有穩定的資金流入:每月的 S&P 500 (標普 500 指數)購買、退休金、股票回購。因此,價格默認上漲;偶爾我們會經歷價格反射性地下跌(暴跌/衰退/熊市)。

但今天我們要討論的是代幣通常如何發行,它們爲什麽與股票有本質的不同,這通常如何損害投資者的利益,以及你可以如何應對。

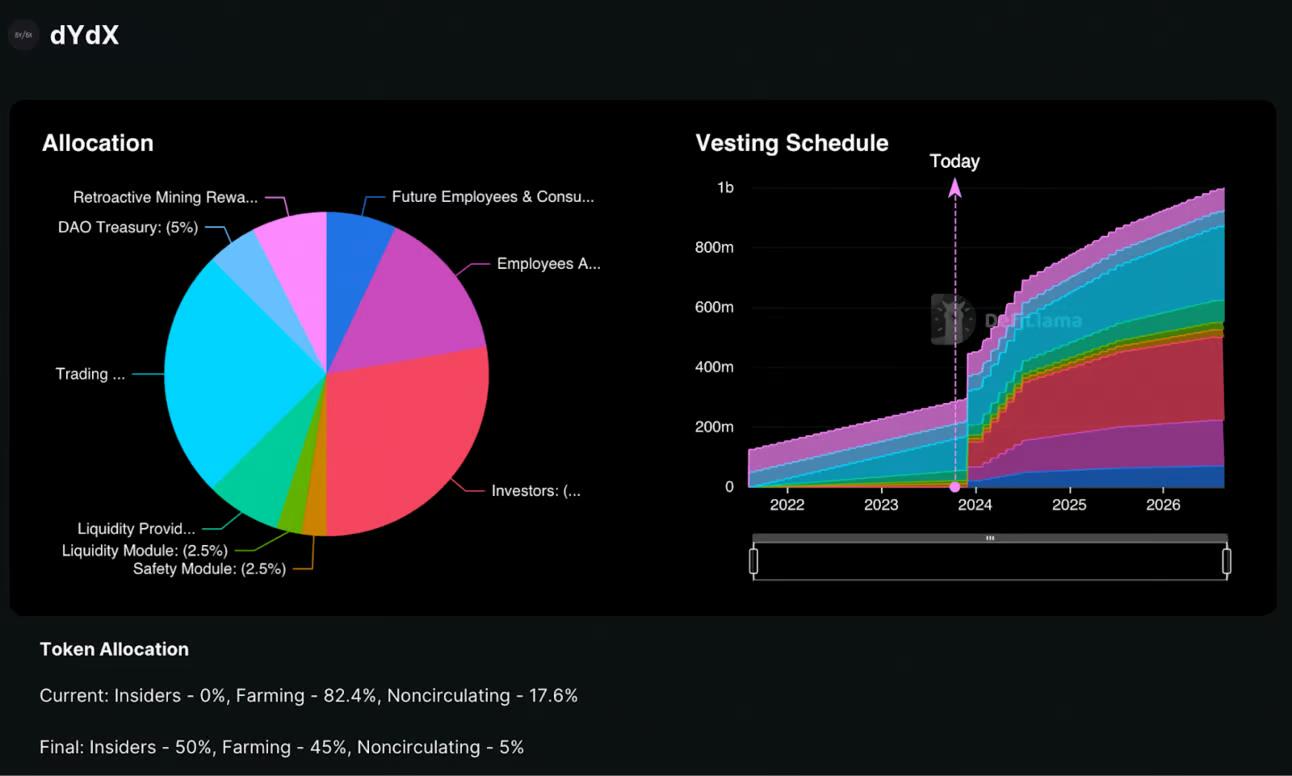

讓我們從許多人認爲是最糟糕的罪魁禍首開始:永續期貨交易所 dYdX。以下是自 2021 年底以來其代幣通貨膨脹的圖表。

在 2024 年之前,我們看到了代幣發行的緩慢增長,主要是由於流動性激勵(使代幣在公開市場上交易所必需的)和交易激勵。這都是合理的,但它無疑對價格産生了下行壓力。

更爲嚴重的是 2024 年初:投資者解鎖、團隊代幣、員工獎勵和未來諮詢獎勵都以驚人的速度增加。更不用說交易獎勵和流動性激勵,它們也增加了(雖然增加得沒有那麽多)。

讓我們簡單地分析一下,如果我們估計今天的未鎖定代幣爲 3 億,今天的市值約爲 3 億美元,而沒有新的買家進入,那麽在接下來的四年裡,每個代幣的價格將大幅下降。假設市值保持不變;價格將下降約 66%——對於持有 $DYDX 代幣的任何人來說,這都是巨大的損失。

另一方面,創辦人試圖表示供應量將減少,或至少未來釋放的供應量會減少。看看幣安的 CZ 的推文,承諾燒毀幣安交易所的代幣,$BNB。雖然透過回購從市場上撤回了一小部分,但其中大部分只是 2017 年創建的代幣,從未在市場上被「銷毀」。

對供給和需求沒有實際影響;這些代幣從未被任何人擁有;它們從未被來回交易,它們從未對 BNB 代幣的市場價格産生任何影響。

公平地說,我認爲回購並銷毀模型也不是很好。當然,它們可能會暫時對價格産生積極的影響,但我更希望這筆錢用於研發,努力實現産品市場契合和真正的盈利能力(如果我們排除代幣激勵,很少有加密項目是盈利的)。我認爲,應該將這筆錢用於獲利,而不是人爲地推高價格。

回到最初的觀點:解鎖存在的兩個原因:

- 人們希望開發者能夠長期受到激勵;

- 人們不希望開發者在他們身上傾銷代幣。

這當然是高尚的目標,而且是值得追求的。但是,得到這個方程式的答案卻很複雜。在某種程度上,它需要市場時機:我寧願讓我的代幣解鎖發生在大規模的牛市中,而不是在兩年的下滑期間。博弈論還有其他的看法。投資者和創辦人寧願現在就有代幣,長期價格不值一提。

最近,我看到了一個對創始人進行激勵的有趣機制。在達到某些里程碑時,代幣會被鎖定;例如,TVL、費用收入或用戶數量。雖然這些都可以在某種程度上被操縱,但這確實意味著創始人在獲得他們的代幣之前必須取得實際的成果。投資者有時也被要求接受相同的條款:協議必須實現 1 億美元的 TVL 才能解鎖代幣。

隨著行業的發展,人們對於散戶投資者在行業過去 10 年的待遇越來越感到失望:如果創辦人和投資者希望散戶資本回歸,他們必須向散戶對手證明自己的誠意,這對小投資者來說可能是一件好事。

另一方面,我們可能會看到風險投資補貼的空投、流動性挖礦計劃和無利可圖的産品減少。無論哪種方式,如果該行業朝著産品市場適應性、盈利能力和功能更像傳統技術的方向發展,那麽這對每個人都有好處。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

- 本文經授權轉載自:《深潮 TECHFLOW》

- 原文作者:Jack Niewold

- 編譯:深潮TechFlow

你可能想知道