市場復甦近在眼前?Glassnode「3 大數據」暗示:比特幣可能已經觸底

金融 2024.05.20

本文引入新的細分指標,詳細分析投資人在市場下跌時的未實現損失,並建立架構評估不同時間段投資者的賣方枯竭情況,尤其是短期持有者的拋售行為,識別市場拐點。

通過我們在本文中新引入的細分指標,我們現在能夠以一種比較詳盡的方式細緻地分析那些使投資人蒙受嚴重的未實現損失並導致他們向下跌行情「舉手投降」的特定時間點。除此之外,我們還將在文章中引入一個新的架構來分析評估在多個時間段範圍內不同投資人群體賣方投資潛力耗竭的情況。

摘要

- 在牛市持續期間,長期投資人通常可以獲得高額利潤。因此,已實現損失主要來源於短期持有者群體,而從他們的投資活動中,我們可以得到很多有關拋售事件發生期間出現的市場拐點相關的資訊。

- 鑒於市場拐點是由內而外展開的,我們使用新的按持有時長細分指標構建了一個架構,以描述日內、週內和月內投資人群體中的賣方枯竭的情況。

- 在此架構內,我們利用鏈上指標來評估不同類別的投資人的未實現和已實現損失,用以評估他們在目前市場低迷時期的投資決策。

建立「賣方枯竭」架構

當我們在總體經濟時間架構內評估比特幣牛市的市場狀況時,我們不難發現,此時的價格走勢的大致特徵是波動上升,並同時伴隨著修正和盤整。所有投資人都知道,金融市場並不會只隨著時間的推移而上漲,而這種波動性的市場會造成供需之間的貓鼠遊戲,從而引發局部和全球市場的調整事件。

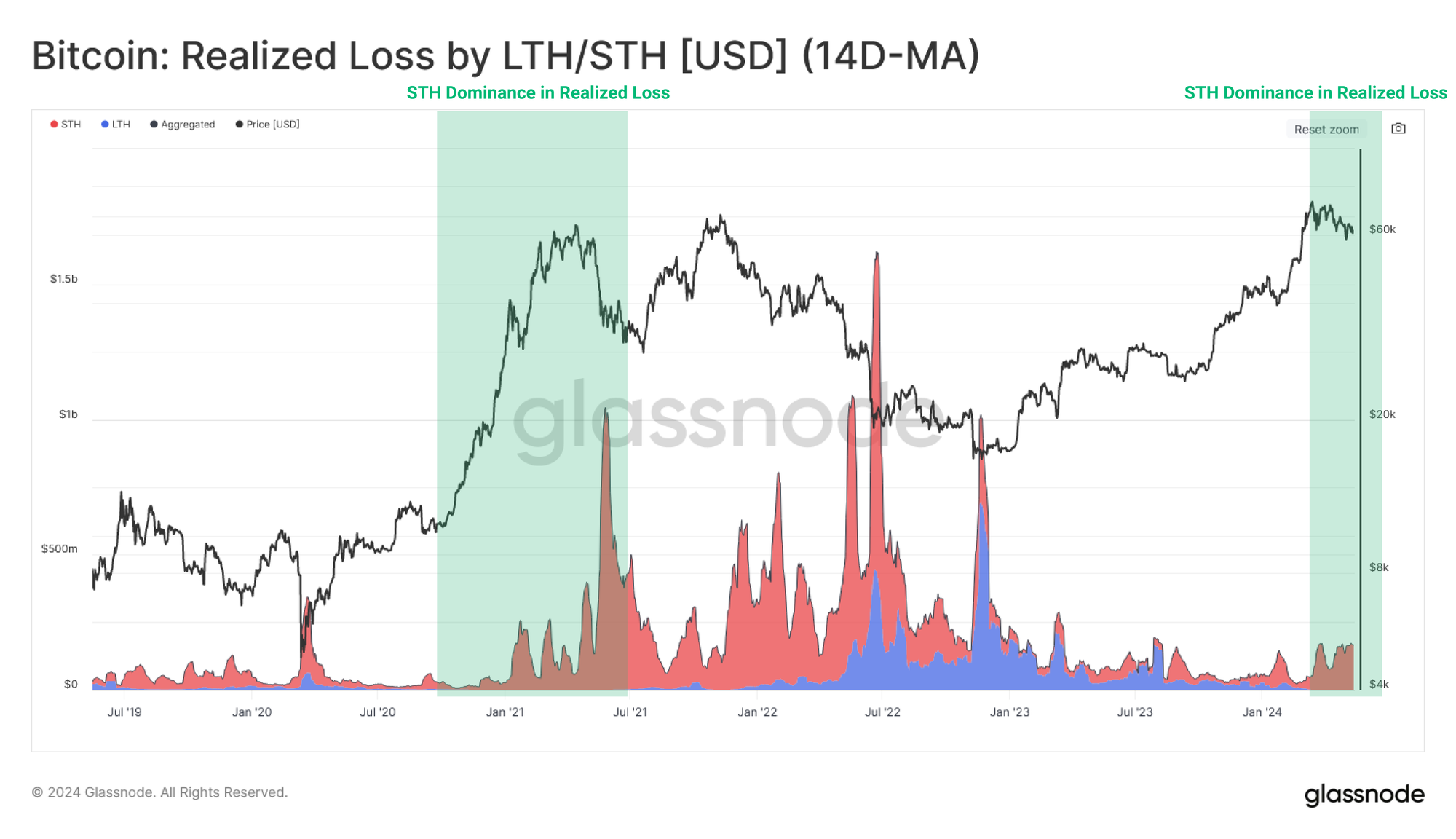

我們在此先來評估長期和短期持有者的已實現損失。我們可以觀察到長期持有者遭受的已實現損失幾乎完全發生在總體經濟的衰退週期期間。但與此相反的是,最近一段時間,近期的買家鎖定了在市場各個時期鎖定了損失——這說明這種損失幾乎全部來自短期持有者,並且這種來自短期持有者的損失通常是牛市期間損失的主要來源。

在本期的報告中,我們將利用市場中的已實現損失幾乎全部來自短期持有者這一事實來確定賣方可能耗盡他們的投資潛力的時間。而我們的主要目標是在以牛市為主導的市場趨勢的修正和盤整過程中識別市場的拐點。

在這裡,我們將賣方枯竭定義為超賣事件發生的點,這一時間點的到來說明大多數打算拋售的人已經完成了資產的賣出。由於在交易對中,每個賣方都必然存在一個買方與之匹配,因此我們能看到什麼買方的需求吸收了賣方的拋售,這有助於幫助我們確定市場的局部底部。

市場趨勢的拐點的影響往往會從較小的時間範圍(幾分鐘到幾小時)開始,然後擴散到較大的時間範圍(幾天到幾個月)上。為了捕捉這種擴散效應,我們將利用新發佈的持有時間細分指標從短期持有者群體中分離出兩組不同的投資人:

- 即日交易者(持有時間在 24 小時內的交易者群體)

- 週 - 月交易者(持有時間在 1 天 -1 個月之間的交易者群體)

為了對投資人所經歷的那些承受極端經濟壓力的時間點進行建模分析,我們將在此使用三個損益指標來幫助我們瞭解投資人所經歷的這種經濟壓力的嚴重程度:

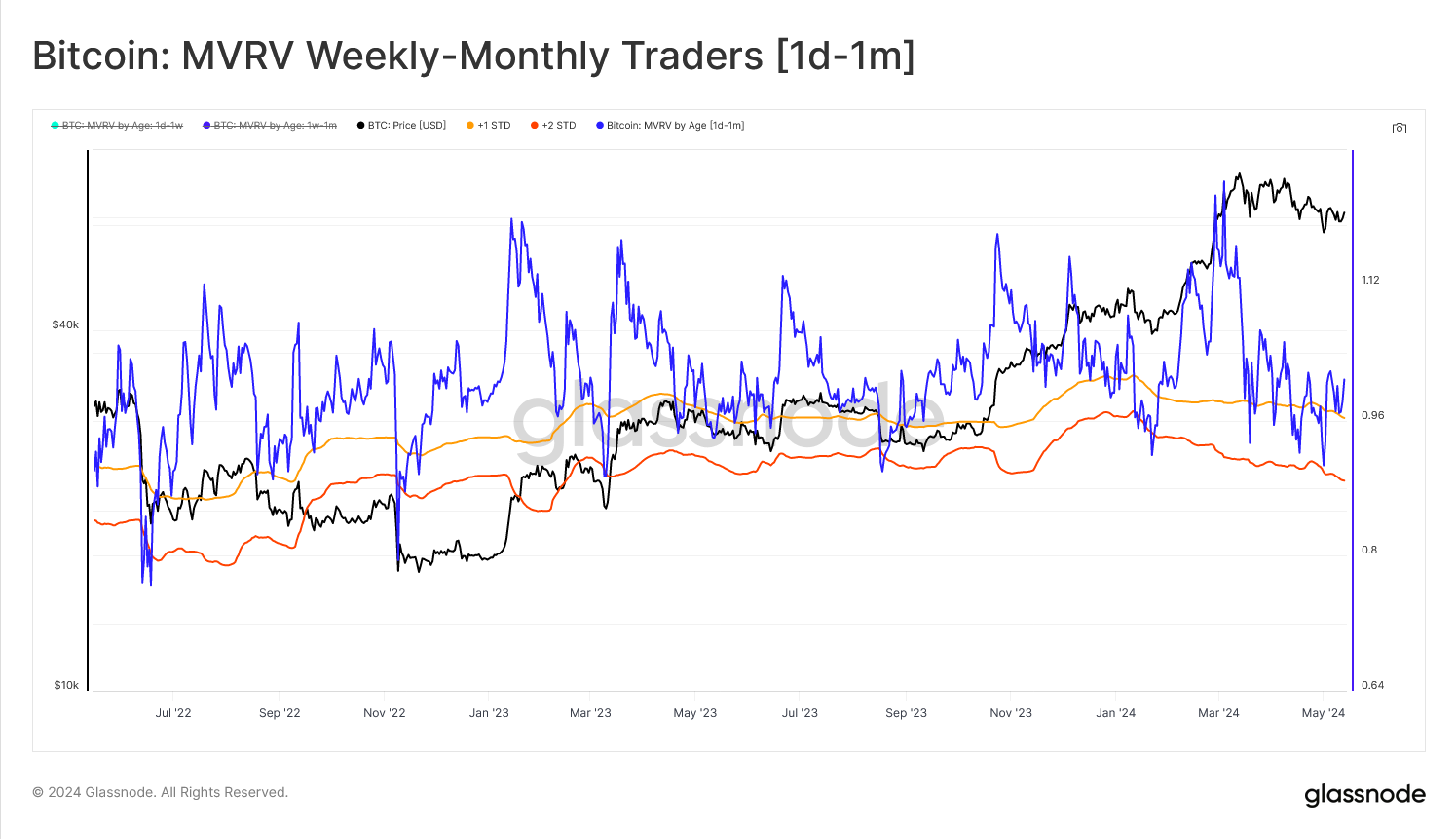

- MVRV 比率:評估該群體內投資人持有的未實現利潤或損失。

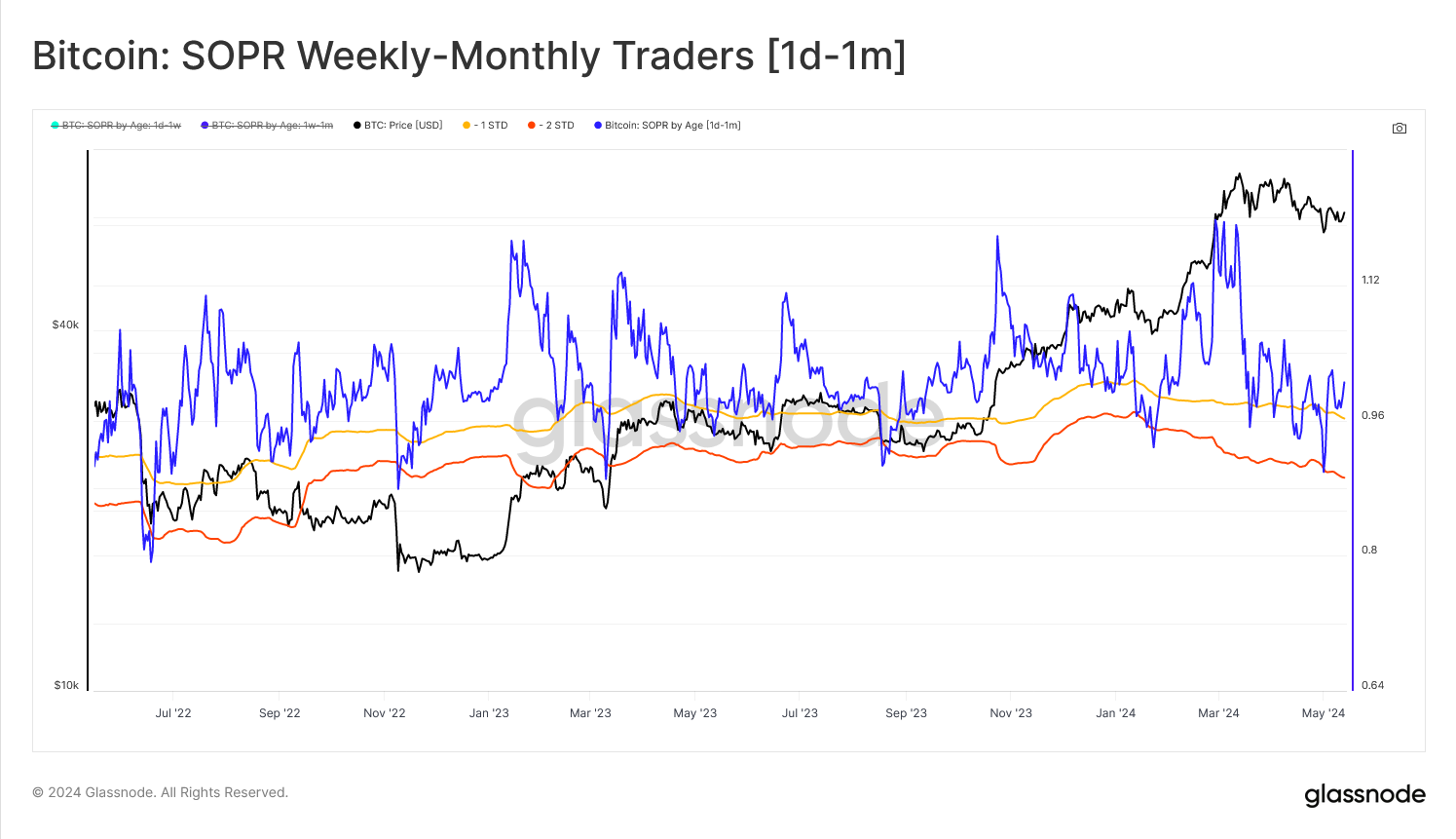

- SOPR:評估群體內投資人的盈虧或損失的程度。

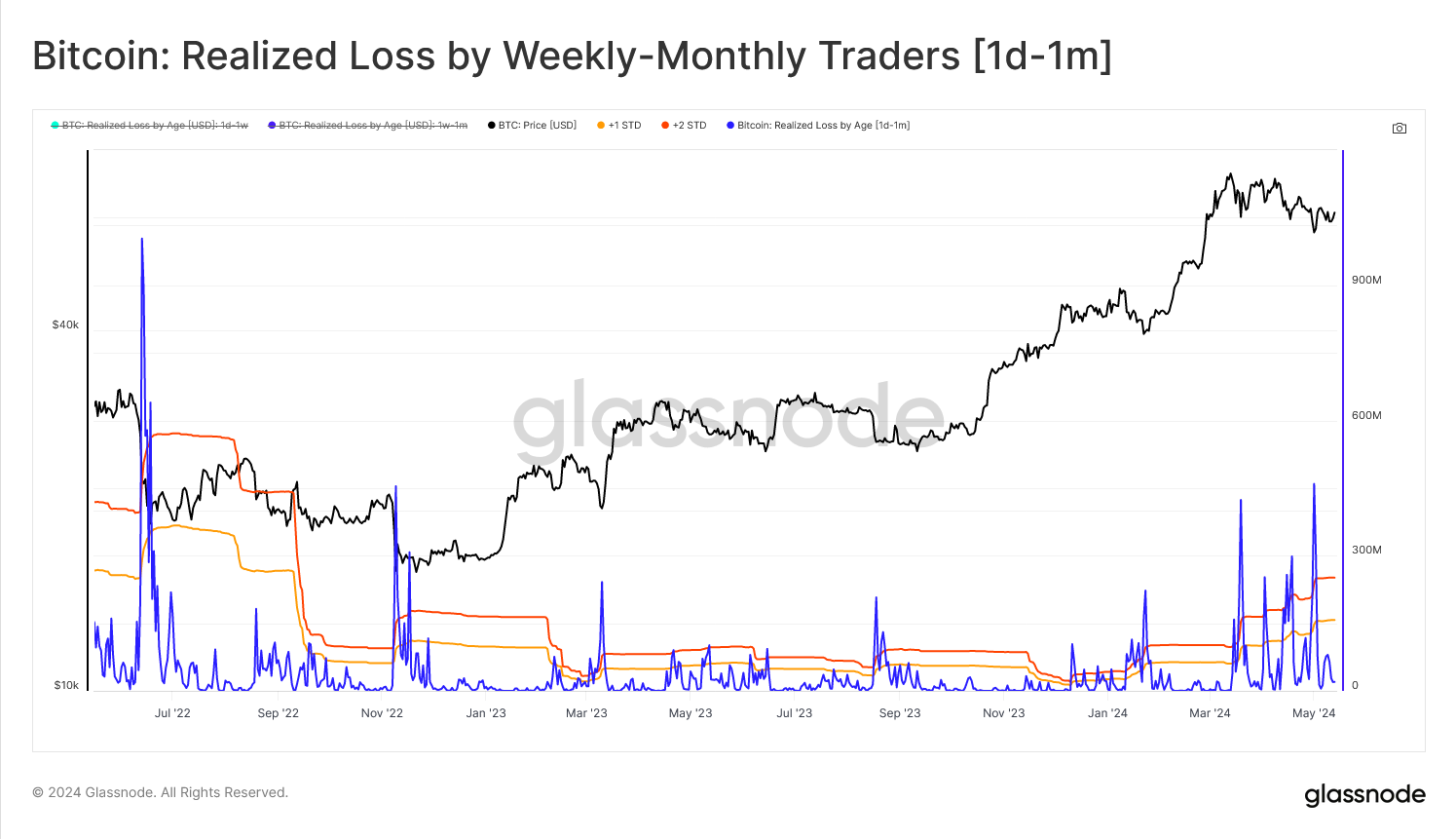

- 已實現損失:評估群體內投資人以美元計價的損失程度。

即日交易者的情況

首先,我們來評估即日交易者群體,並利用對應的 24 小時細分指標對他們的投資活動進行分析。

即日交易者本質上是行動最迅速的投資人群體,他們對現貨價格最敏感,幾乎能夠即時對任何價格波動做出反應。因此,該群體將產生大量賣方力量減弱的信號,但由於在選取的時間段變化太大,這部分數據會產生更多的「噪音」對我們想要的數據準確性造成干擾。

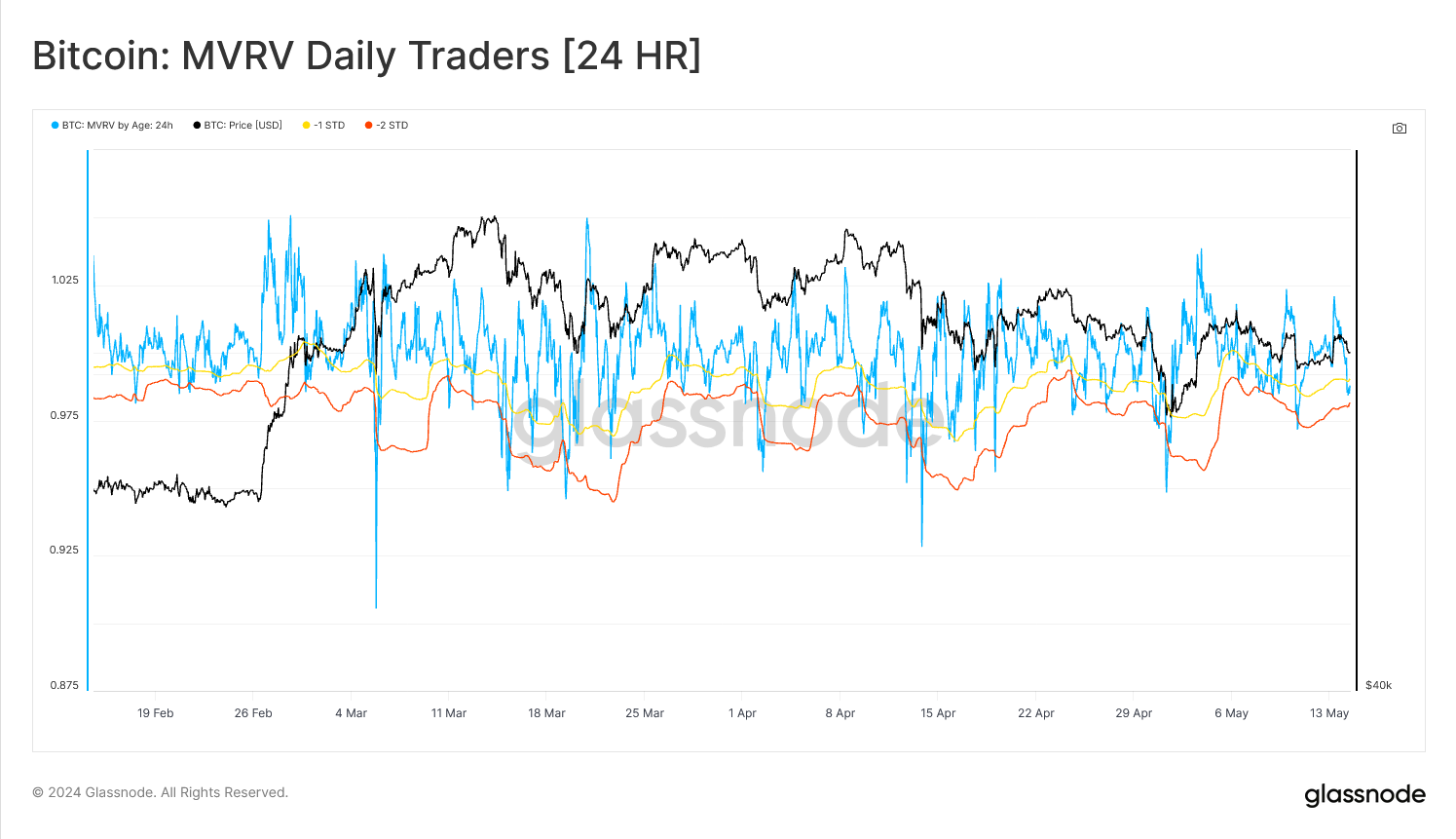

我們首先來評估即日交易者群體的 MVRV Z 評分(我們設置了 90 個數據回溯點用以全面評估該數據指標)。我們可以看到,由於價格的盤中波動,該指標從原先的高值不斷下跌,從而影響即日交易者群體的未實現利潤及損失。

在整個市場價格進行修正期間,我們始終都致力於尋找賣方枯竭信號出現的時刻,而 MVRV 的 Z 評分就是我們使用的關鍵指標——當該得分低於平均值 -1σ 時,我們會著重標注出目前的時間點。而這些被標出的時間點就是即日交易者的未實現損失增加的時間點,也是統計學顯示即日交易者承受較重的投資壓力的點。

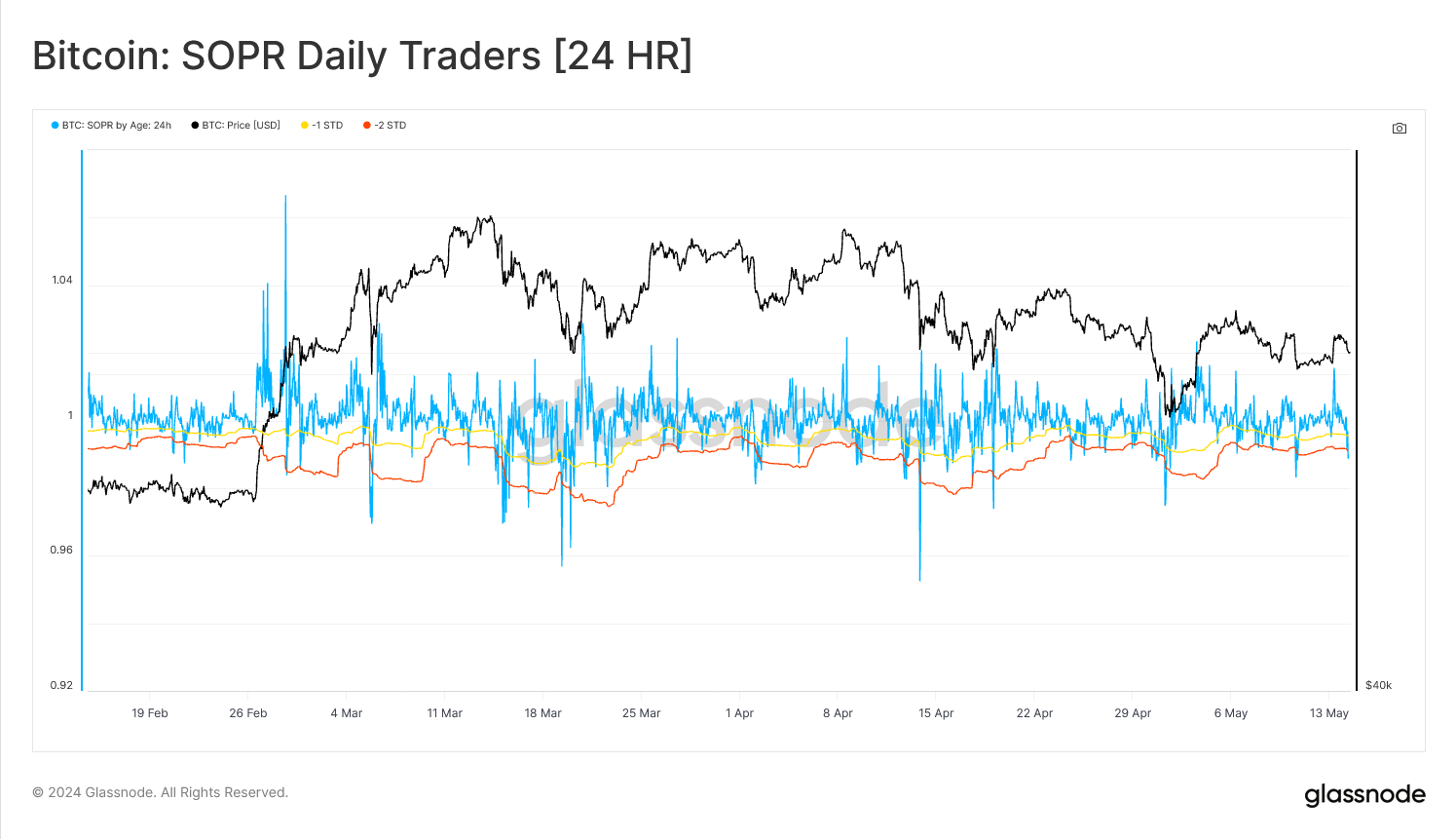

接下來,我們將結合 SOPR 指標來評估即日交易者群體是否採取了行動來處理未實現的財務壓力,以及那些損失是不是已經變成了現實的虧損。再次,我們將單獨摘出低於平均值 -1σ 的 Z 值點並加以分析,因為這些極端值的出現代表著他們小規模的信心崩潰和與此同時市場上出現的較大的賣方壓力。

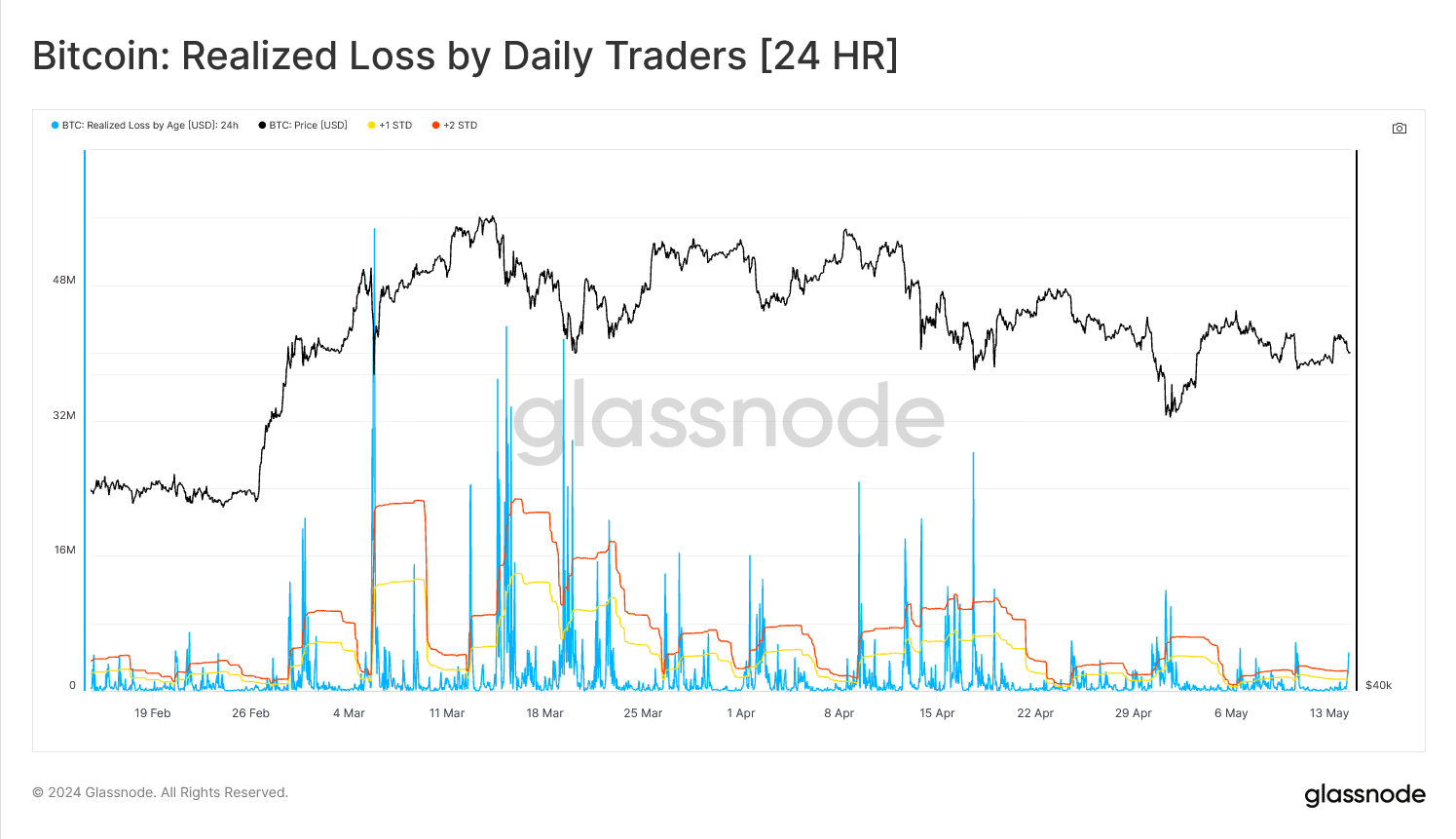

最後,我們可以通過評估即日交易者群體所蒙受的以美元計價的已實現損失來進一步釐清上述觀察,以便於評估賣方壓力的大小。在這裡,我們依然用與此前相一致的方法,將類似的 Z 評分架構用以評估即日交易者在 24 小時已實現的損失——通過發現那些 Z 評分高於平均值 2σ 的特定點,我們同樣能夠確認那些代表著即日交易者信心大受挫折的時間段。

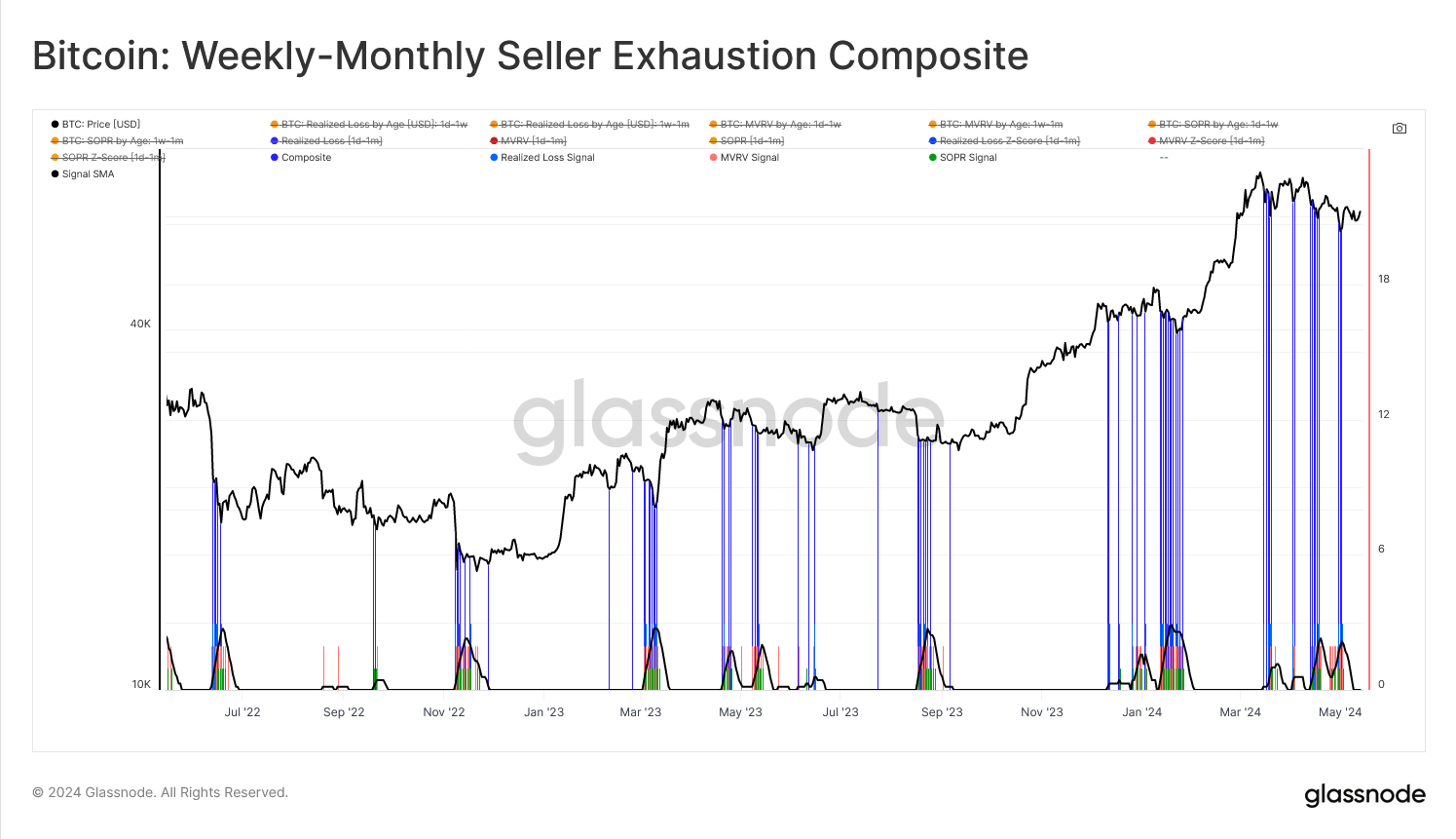

週 - 月交易者的情況

現在我們把注意力轉到週 - 月交易者群體上來,在這部分人群中,我們首先觀察到的是市場信號內的振蕩明顯放緩——這是我們將交易時間跨度放長之後所預期到的結果。而這種放緩毫無疑問地平滑了週 - 月交易者群體的平均成本基礎。我們同時看到,該群體對價格變化沒那麼敏感,不像即日交易者那麼頻繁買賣,但他們也更有可能經歷波動。因為在他們持有期間,資產價格始終圍繞著他們的成本基礎波動。

通過研究週 - 月交易者的 MVRV Z 評分,我們可以看到,與即日交易者相比,週 - 月交易者的 MVRV Z 評分對市場價格的波動並沒有前者那麼敏感的響應。因此,他們的 MVRV 指標波動相較前者也更加平緩,總體產生的市場信號較少,但同時「噪音」也更加輕微。

下圖突出顯示了週 - 月交易者的 MVRV Z 評分低於平均值(即 Z 評分為負)的情況,我們將該情況視作一個重要的指標,因為這預示著大量未實現損失的擔負群體已轉移到了週 - 月交易者的身上。

與之前的分析過程相仿,我們再次使用 SOPR 比率所對應的 Z 評分來確認週 - 月交易者群體是否會在其財務壓力突破一定閾值的時候出現類似的信心崩潰,從而割肉離場並兌現他們的損失。與 MVRV 比率 Z 評分類似,我們在其低於平均值時,將這些特定的時間點抽離出來進行單獨分析。我們發現,以此視角去觀察分析,我們同樣發現了已實現損失從較短的時間段向更長的時間段蔓延波及的類似的擴散效應。

在我們分析的最後,我們可以使用已實現損失的 Z 評分去進一步驗證。在這對該指標的分析中,我們劃定 Z 評分值高於均值 +2σ 的部分為特異點,並以之以確認週 - 月交易者群體已蒙受的重大損失的市場位置(所蒙受的損失同樣以美元計價)。

Z 評分架構來評估已實現損失這一指標。在這對該指標的分析中,我們劃定 Z 評分值高於均值 +2σ的部分為特異點,並以之以確認週 - 月交易者群體已蒙受的重大損失的市場位置(所蒙受的損失同樣以美元計價)。

總結

多樣的鏈上數據以其極高的透明度為分析師和投資人提供了不同市場參與者的迥異的定位、所受到的激勵和由此採取的不同行動。我們可以使用這些工具和指標來構建模型,以評估投資人行為是怎樣受到市場價格的影響,又如何作出相應的變化的。

利用新的細分指標,我們能夠更進一步地在時間尺度上細分持有時間各不相同的短期持有者群體。然後,我們使用描述這些投資人群體獲利能力的三個鏈上指標的結合來識別那些預示著他們投資信心可能崩潰或者投資潛力可能衰竭的特定時間點,這些時間點也往往伴隨著局部市場低點的出現。在識別賣方枯竭點時,這套分析架構可以幫助我們預測投資人通常會有什麼樣的動機和行為。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

- 本文經授權轉載自:《Foresight News》

- 原文作者:glassnode

- 編譯:Akechi、Edward

你可能想知道