Coinbase、Robinhood財報比拼!2家巨頭如何在市場動盪中獲利?

商業 2025.02.28

Coinbase 2024 年收入達 66 億美元,年增 111%,顯示穩健成長。美國監管環境改善,機構採用增加,Base 鏈上擴張持續推進。

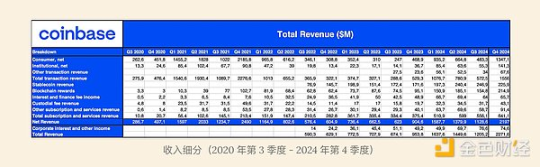

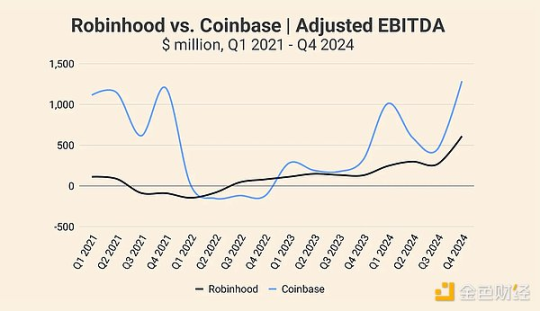

Coinbase 公佈了 2024 年強勁的財務業績,全年收入達到 66 億美元(同比成長 111%),淨收入達到 26 億美元。該公司還公佈了 33 億美元的調整後 EBITDA,儘管加密貨幣市場波動劇烈,但仍顯示出穩健的獲利能力。

第四季度收入達到 23 億美元,環比成長 88%,主要得益於交易量的增加以及訂閱和服務收入的強勁參與。

財務業績主要得益於以下因素:

- 交易收入環比成長 172%,第四季度達到 16 億美元。

- 訂閱和服務收入環比成長 15%,達到 6.41 億美元。

- 到 2024 年底,加密資產價格將上漲,尤其是比特幣和以太坊。

- 在美國衍生性金融商品交易的戰略擴張、機構採用和監管清晰度。

Coinbase 還增強了其資產負債表,第四季度結束時美元資產達 93 億美元,環比成長 11 億美元。其利潤的很大一部分來自加密貨幣投資的未實現收益(全年為 6.87 億美元),突顯了 Coinbase 面臨的市場波動。

Coinbase 核心團隊:

- 聯合創辦人兼執行長:Brian Armstrong

- 聯合創辦人兼董事會董事:Fred Ehrsam

- 總裁兼營運長:Emilie Choi

- 財務長:Alesia Haas

- 首席人事官:L.J. Brock

- 首席法務官:Paul Grewal

監管環境

美國監管環境正在轉變,川普政府優先考慮加密貨幣領導地位,摒棄限制性的「執法監管」政策。這為穩定幣和市場結構立法打開了大門,改善了中心化交易所(CEXs)的營運環境,並減少了機構合規的不確定性。

Coinbase 還獲得了重要的國際批准,包括英國和阿根廷的 VASP 註冊,以及在歐盟獲得 MiCA 許可證的進展,從而實現了歐洲擴張。此外,Coinbase 在其與 SEC 的訴訟中贏得了中間上訴,這是塑造美國加密貨幣監管的關鍵一步。

成長戰略

Coinbase 旨在提高交易量並擴大市占率,特別是在以下方面:

- 機構交易,2024 年同比成長 139%。

- 衍生性金融商品市場,Coinbase 在其國際交易所增加了 92 種新資產。

- 基於訂閱的服務,如 Coinbase One,第四季度使用者超過 60 萬。

- 穩定幣採用,USDC 仍然是重點,2024 年促進了超過 120 億美元的鏈上 USDC 支付。

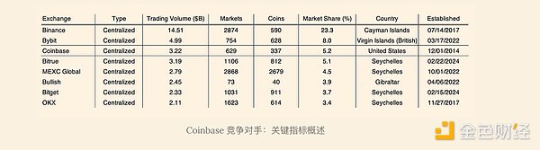

市場依賴與競爭:作為排名前三的加密貨幣交易所,Coinbase 的收入高度依賴於市場情緒,而日益激烈的 DEX 競爭迫使 CEXs 進行創新。

監管不確定性:儘管美國監管取得了進展,Coinbase 仍面臨全球風險,尤其是在政策仍然不可預測的亞洲和歐洲。

機構採用和加密貨幣 ETF

Coinbase 正在成功構建一個機構飛輪,受益於:

- ETF 推動創紀錄的資金流入,推動 Coinbase 從 ETF 託管的資產(AUC)達到 932 億美元。

- 7% 的 RIA 目前投資加密貨幣 ETF,自 2024 年第一季度以來成長了 41%。

- 衍生性金融商品交易量不斷成長,尤其是永續合約和結構性產品。

這一勢頭表明對機構級加密產品的需求更加強勁,這可能進一步推動衍生性金融商品的採用和主要經紀服務。

Base 和鏈上擴充功能的作用

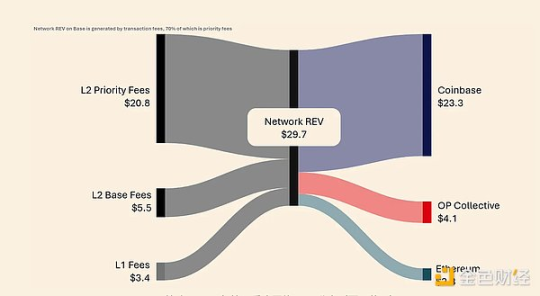

Coinbase 的第 2 層擴充功能解決方案 Base 繼續取得突出的成功:

- Base 資產第四季度飆升 89%,達到 140 億美元。

- 穩定幣交易量突破 250 億美元。

- 越來越多的開發人員正在 Base 上進行構建,強化其作為鏈上金融基礎層的作用。

Coinbase 的比特幣擔保貸款計劃是另一項重大創新,允許使用者以比特幣持有量為抵押借入 USDC,而無需出售其資產。這可能會創建一個直接與 Coinbase 生態系整合的新型 DeFi 原生借貸模式。

Coinbase (COIN) 與 Robinhood (HOOD)

Coinbase 通過持續投資基礎設施、合規性和全球擴張,鞏固了其作為領先受監管交易所的地位,從而應對了加密貨幣熊市和監管挑戰。Robinhood 平衡了其作為經紀公司的角色,採取了更為慎重的方法 — 專注於成本效益、實現獲利,並下架了 Solana 和 Polygon 等某些資產以應對監管問題。

儘管採取了這些不同的策略,Robinhood 還是加強了其在加密貨幣交易中的地位。當 2024 年美國總統大選重新激發散戶交易興趣時,Robinhood 佔據了有利地位。僅在 2024 年第四季度,其客戶就交易了 710 億美元的加密貨幣,幾乎相當於前三個季度的總交易量。與 Coinbase 不同,Robinhood 利用其成熟的經紀客戶群,將加密貨幣整合到其更廣泛的交易生態系中。

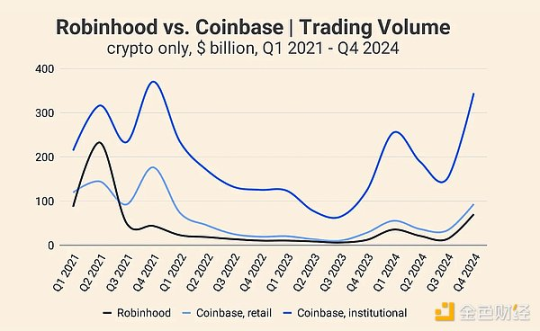

交易量

2024 年,Robinhood 的加密貨幣交易量飆升至 1,430 億美元(同比成長 259%),而 Coinbase 的零售交易量為 2,210 億美元(同比成長 195%)。從歷史上看,Robinhood 的交易量偶爾會超過 Coinbase,例如 2021 年第二季度,當時 $DOGE 交易的激增推動了其活動。當時,Robinhood 僅支持七種加密貨幣,但 $DOGE 交易佔其加密貨幣收入的 62%。Robinhood 的一個關鍵區別在於它能夠向其經紀客戶交叉銷售加密貨幣交易,其中近一半(2,500 萬中的 1,200 萬)參與了加密貨幣市場。

收入比較

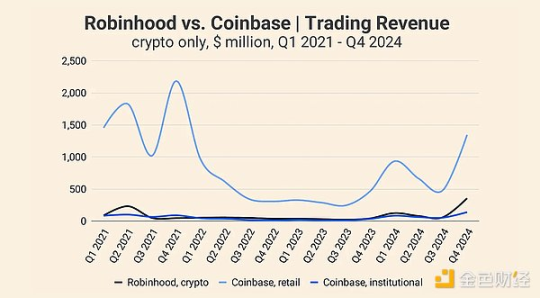

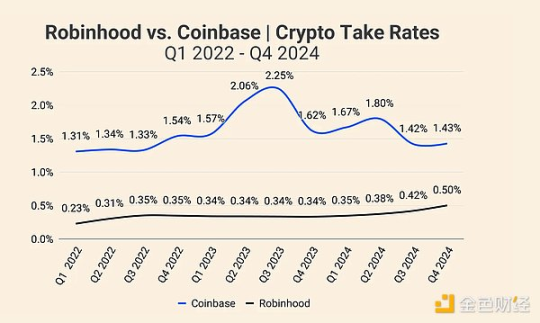

雖然 Robinhood 的加密貨幣交易量有所成長,但其加密貨幣相關收入在 2024 年達到 6.26 億美元(同比成長 363%),明顯低於 Coinbase 的 34.3 億美元(同比成長 157%)。

這種差異主要是由於較低的收費率——Robinhood 在 2024 年第四季度的收費率為 0.50%,高於 2022 年第一季度的 0.23%,而 Coinbase 的收費結構則更高。Robinhood 有空間調整其定價模式,而不會損害其在可負擔性方面的競爭優勢。

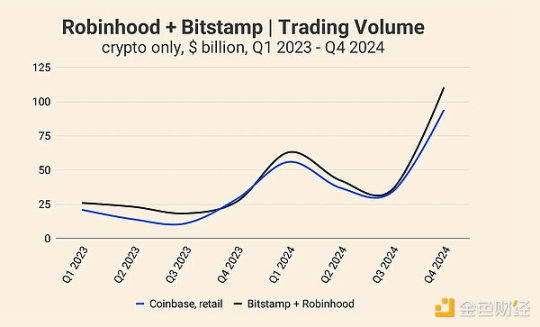

Bitstamp 收購

Robinhood 計劃收購 Bitstamp,預計在 2025 年上半年完成,這代表著 Robinhood 向國際和機構市場的戰略擴張。兩者合計 2024 年的交易量(2,520 億美元)與 Coinbase 的零售交易量非常接近。Bitstamp 在機構交易中的存在為 Robinhood 提供了一條新的成長途徑,補充了其現有的以零售為中心的方法。然而,Coinbase 仍然是機構的主導平台,2024 年的機構交易量為 9,410 億美元(同比成長 140%)。

Robinhood 的收購表明,該公司正努力從以美國為中心的零售經紀商轉型為更加多元化的全球加密貨幣交易所。此次擴張的成功將取決於監管條件和 Robinhood 有效整合 Bitstamp 業務的能力。

機構交易仍然是 Coinbase 的優勢產業,儘管其營運傭金率低於零售,2024 年機構收入為 3.46 億美元。機構優先考慮流動性、監管合規性和市場深度,而 Coinbase 在這些產業具有優勢。雖然 Bitstamp 加強了 Robinhood 的機構定位,但 Robinhood 需要時間才能在這一產業獲得有意義的市占率。

區塊鏈策略:Base 與 Robinhood 的方法

Coinbase 一直在通過 Base(其第 2 層區塊鏈於 2023 年第三季度推出)投資區塊鏈基礎設施。儘管 Base 目前只貢獻了一小部分收入,但 Coinbase 將其視為獲利能力的長期驅動力,以及與去中心化金融 (DeFi) 深度融合的途徑。Robinhood 尚未推出區塊鏈計劃,這可能會限制其在新興 DeFi 和鏈上金融產業的競爭能力。

超越交易:訂閱和服務作為成長動力

Coinbase 已成功實現交易以外的收入來源多元化。其「訂閱和服務」部門從 2020 年的 4500 萬美元擴大到 2024 年的 23.1 億美元,包括質押、穩定幣收入 (USDC)、託管和利息收入。僅質押一項在 2024 年就創造了 7.06 億美元的收入。Robinhood 雖然在歐盟提供質押服務,但面臨美國監管限制,限制了其擴大這一收入來源的能力。收購 Bitstamp 可能會為該產業提供額外的國際市場機會,但監管考慮仍然是一個關鍵因素。

穩定幣:Robinhood 進軍數位美元市場

Coinbase 與 Circle 的合作在 2024 年帶來了 9.1 億美元的穩定幣相關收入。相比之下,Robinhood 與 Galaxy Digital、Kraken、Nuvei 和 Paxos 合作,在全球美元網路下推出了 USDG。USDG 的收入分成結構尚不清楚,但它表明瞭 Robinhood 想要在穩定幣產業佔有一席之地的雄心。如果成功,穩定幣可以成為 Robinhood 的額外收入來源。

代幣化證券

兩家公司都在探索代幣化現實世界資產的機會。Robinhood 在傳統金融和經紀業務方面的背景使其在這一產業具有潛在優勢,而 Coinbase 在加密基礎設施方面的專業知識可以使其通過區塊鏈原生方式進入市場。雖然 Coinbase 對傳統經紀業務表現出有限的興趣,但其向代幣化證券的擴張可能會改變這一立場。監管環境將在塑造這個市場的發展軌跡方面發揮關鍵作用。

Coinbase:2025 年第一季度展望

Coinbase 提供了 2025 年第一季度的指導,預計:

- 截至 2025 年 2 月 11 日,交易收入將達到約 7.5 億美元。

- 訂閱和服務收入預計在 6.85 億美元至 7.65 億美元之間。

- 交易費用較高,估計佔淨收入的 15% 到 20%。

- 技術與開發以及一般與行政開支在 7.5 億至 8 億美元之間,反映了市場活動和工資支出的增加。

- 銷售和行銷費用預計在 2.35 億至 3.75 億美元之間,受到績效行銷計劃和 USDC 獎勵擴充功能的影響。

這些預測凸顯了 Coinbase 對持續強勁的市場表現的信心,同時也反映出其為抓住機構和零售產業進一步成長的支出潛力增加。

Coinbase 2025 年的三個主要目標包括:

- 增加收入:擴大交易市占率,增加 USDC 市值,增加訂閱和服務收入。

- 擴充功能加密貨幣實用程式:提高穩定幣的採用率,擴充功能鏈上產品,如 Base、SmartWallet 和 Coinbase 開發者平台。

- 擴充功能基礎:加強監管參與並確保 Coinbase 仍然是最受信任和可擴充功能的加密平台。

Robinhood:2025 年展望

加密與機構擴張

2024 年第四季度,Robinhood 的加密貨幣交易量同比成長 400% 至 710 億美元,並計劃於 2025 年上半年收購 Bitstamp,以吸引機構資金流入。儘管全球監管風險仍然存在,但以太坊在歐盟的質押和美國的新上市鞏固了其地位。

活躍交易和衍生性金融商品成長

Robinhood 正在通過指數選擇權、期貨和 Robinhood Legend 向高級交易產業擴張,與 Interactive Brokers 和 Fidelity 展開競爭。憑借第四季度 4.77 億份選擇權合約交易量(同比成長 61%),它在零售衍生性金融商品產業佔據主導地位,但參與度和風險管理是關鍵挑戰。

全球擴張與貨幣化

該公司正在亞太地區發展,將新加坡作為地區總部,並通過選擇權交易擴大英國業務。Robinhood Gold 目前擁有 260 萬使用者(滲透率為 10%),而其信用卡業務的持卡人超過 10 萬,在監管複雜的情況下需要提高執行效率。

投資咨詢與財富管理

收購 TradePMR(2025 年上半年)象徵著 Robinhood 進軍投資咨詢和 RIA 服務產業,瞄准高淨值客戶。退休 AUC 同比飆升 600% 至 131 億美元,將 Robinhood 定位為多資產財富平台,儘管留存和交叉銷售仍然是主要風險。

財務前景及風險

Robinhood 預計調整後支出為 20 億至 21 億美元,不包括信貸損失、監管成本和收購。股票(同比成長 154%)、保證金貸款(同比成長 126%)和現金流(同比成長 59%)的強勁成長凸顯了財務實力,但市場週期性和執行風險仍然存在。

- 本文經授權轉載自:《ForesightNews》

- 原文作者:insights4vc,substack

- 編譯:善歐巴,金財經

你可能想知道