比特幣“鯨魚”是影響比特幣價格表現的關鍵因素之一。本文我們將對最近幾個月高度活躍的“鯨魚” 進行單獨分析。

摘要

- 通過觀察各種體量持有者們的比特幣餘額變化,我們發現“鯨魚”(1,000+ BTC)是最近幾週在交易平台活躍的主要群體之一。

- 在交易平台總流入量中,“鯨魚”佔據主導地位,佔總量的 41%。而在“鯨魚”轉入交易平台的比特幣中,超過 82% 是轉入了業內最大的交易平台 Binance。

- 許多活躍的“鯨魚”被歸類為短期持有者,在市場高峰/低谷附近有明顯活躍。

「鯨魚」大量流入交易平台

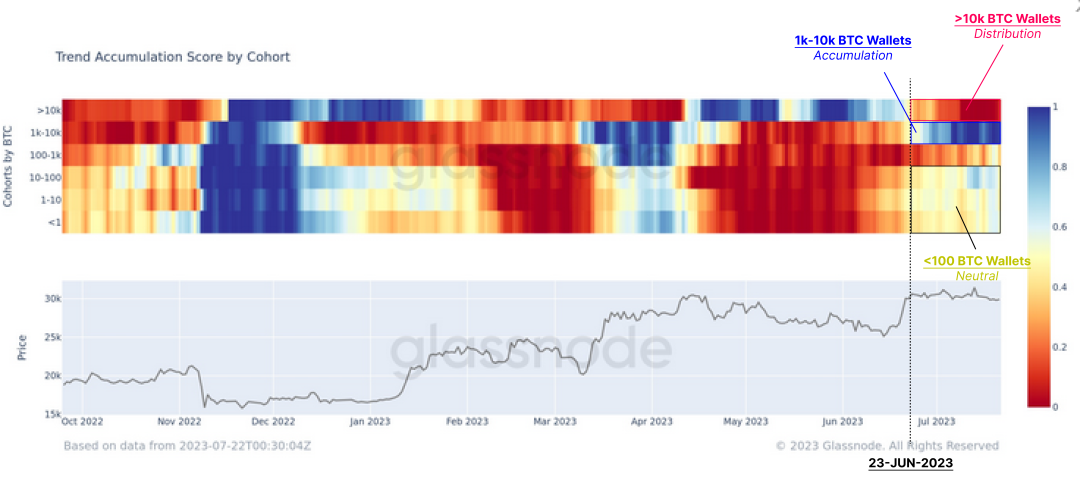

在 4 月中旬,比特幣價格首次嘗試突破 3 萬美元時,大多數持有者開始賣出自己的比特幣,這種狀態一直持續到 6 月中旬,直到 6 月底比特幣第二次漲至 3 萬美元才開始發生轉變。

下圖是以不同體量持有者分類的累積趨勢指標,可以看到他們表現出不同的行為趨勢,小型持有者(<100 BTC)在過去一個月裡的出售趨勢有所放緩。“鯨魚”中,巨鯨(>10k BTC) 的售出趨勢更為明顯;1k-10k BTC “鯨魚”的買入趨勢更明顯。

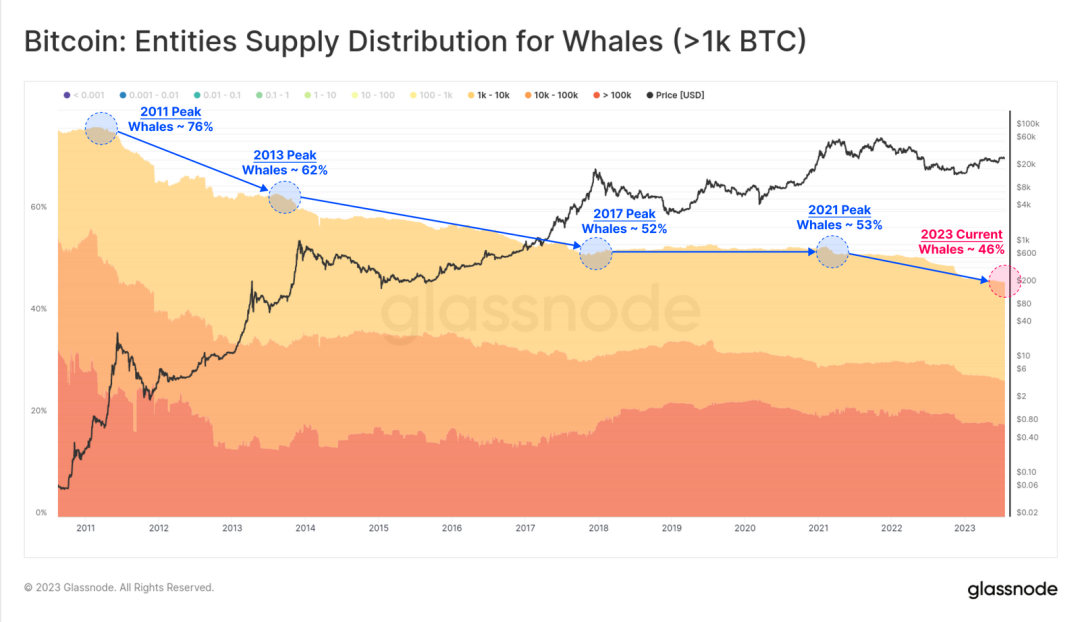

近幾年“鯨魚”的持有量一直在下降。下圖可以證明這一點,當前“鯨魚”的 BTC 持有量佔總供應量的 46%,低於 2021 年初的 63%。

需要注意的是,這裡的“鯨魚”包括交易平台,ETF 產品、GBTC、WBTC 等大型投資工具,以及 Microstrategy 等企業。

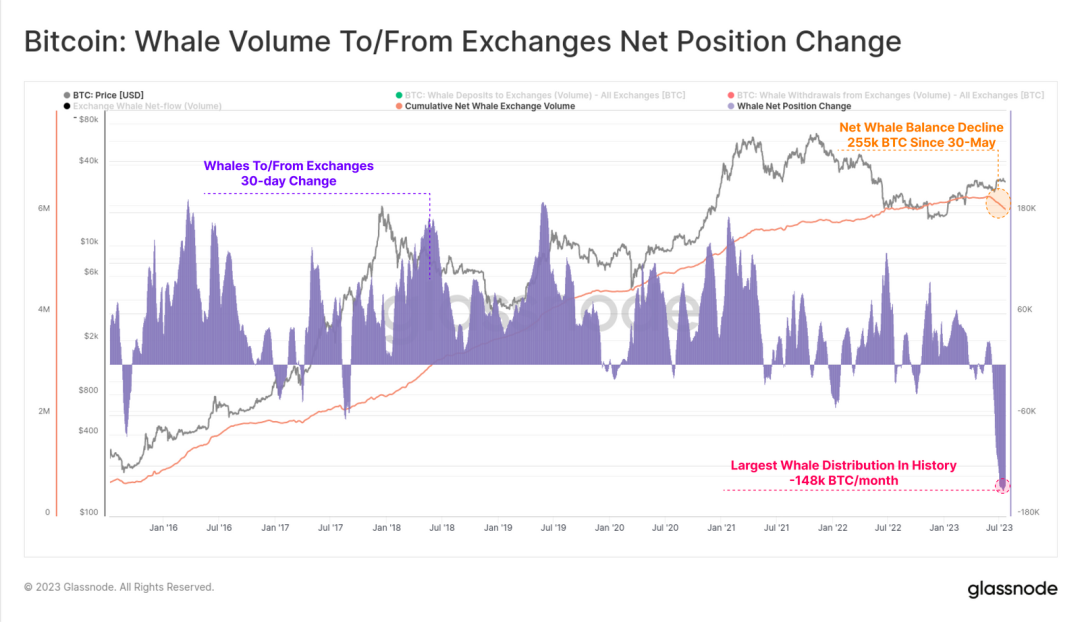

如果只看“鯨魚”在交易平台的數據呢?下圖顯示,自 5 月 30 日以來,“鯨魚”流向交易平台的淨額達到 25.5 萬 BTC。

這是該數據歷史上最高的月度增量,達到 14.8 萬 BTC/月。這說明“鯨魚”群體中正在發生一些關鍵性變動,值得我們深入觀察。

「鯨魚」重組

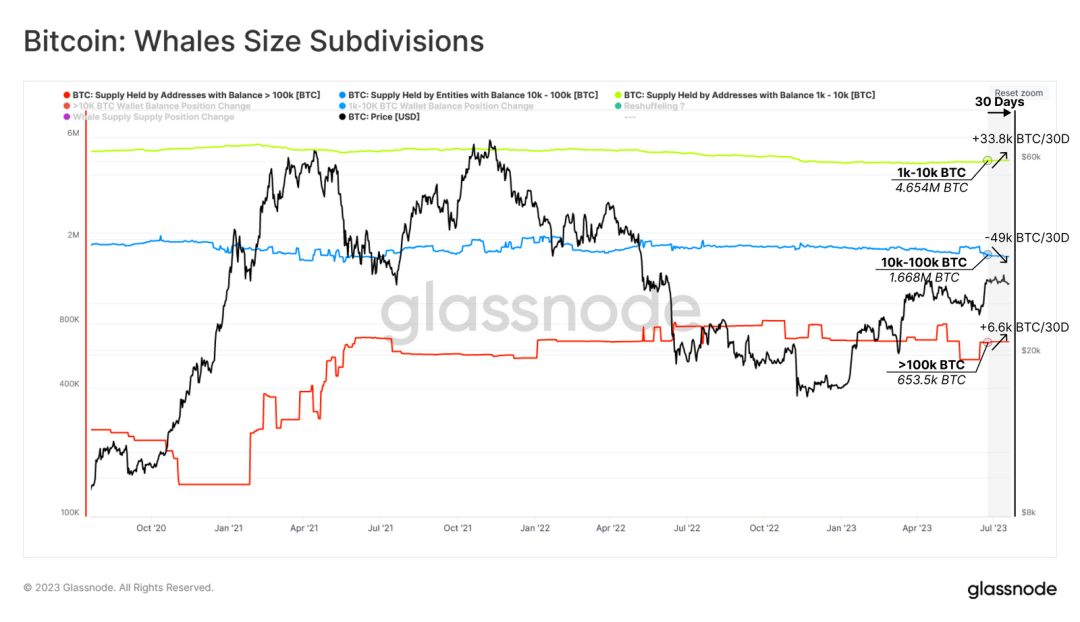

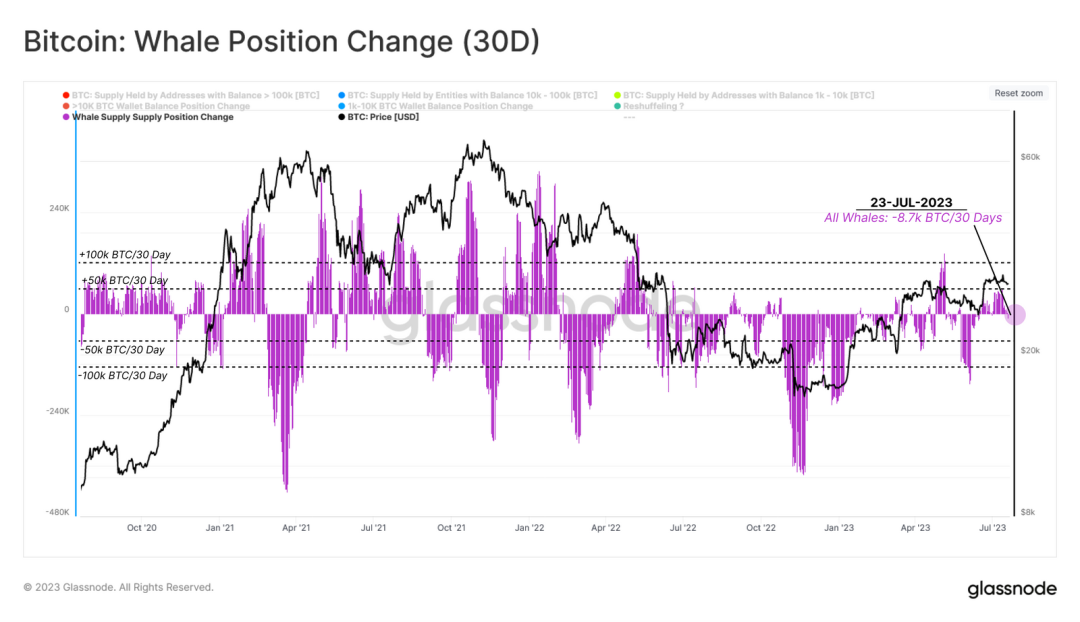

為了研究“鯨魚”群體內部是否發生了變化,我們可以觀察過去 30 天內不同體量“鯨魚”的持有量的變化:

- 擁有>100k BTC 的“鯨魚”(紅色)的總餘額增加了 6.6k BTC。

- 擁有10k-100k BTC 的“鯨魚”(藍色)的總餘額減少了 49.0k BTC。

- 擁有1k-10k BTC 的“鯨魚”(綠色)的總餘額增加了約 33.8k BTC。

總的來說,上個月所有“鯨魚”(包括交易平台)的總餘額減少了 8.7k BTC,說明近幾個月“鯨魚”整體一直保持中性態度。

數據顯示:

- “鯨魚”轉入交易平台的資金量達到歷史最高水平:25.5 萬 BTC。

- 不同大小的“鯨魚”持有量變動在 -49k 到 +33.8k BTC 之間。

- 總體上,“鯨魚”的淨流出量僅為 8.7k BTC。

由於“鯨魚”總餘額變化相對平穩,但其內部和交易平台流量發生了重大變化,因此這些資金分佈很有可能是在“鯨魚”群體內部發生轉移。我們將其稱為“'鯨魚'重組”。

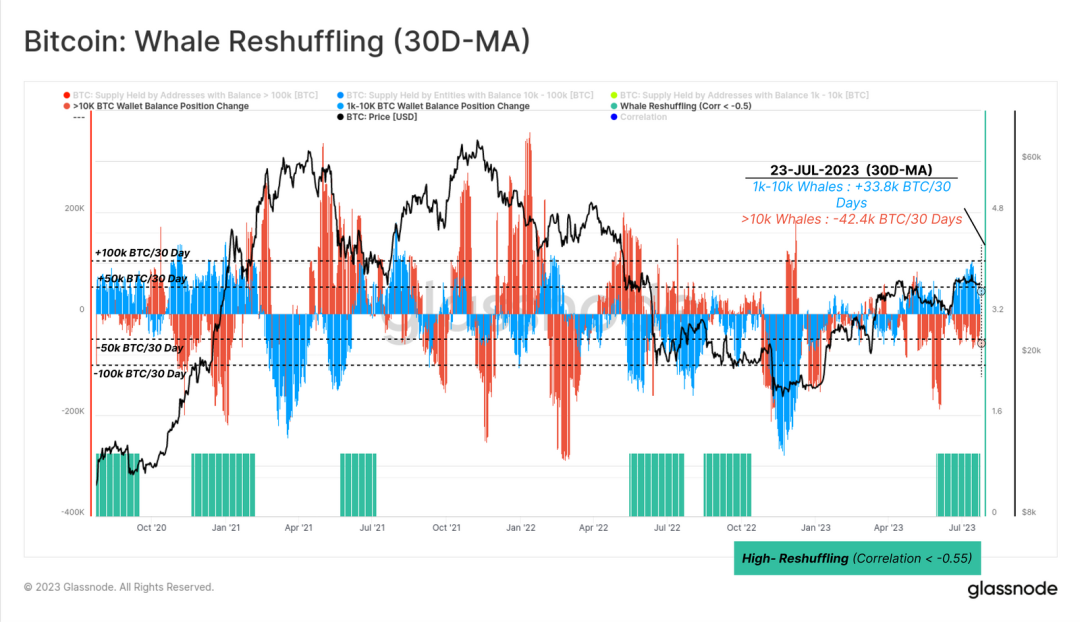

為了證明“'鯨魚'重組”的猜想,我們可以研究兩組“鯨魚”的 30天頭寸變化(>10k BTC 和 1k-10k BTC )。我們的目標是找到一組持有量增加而另一組持有量減少類似數量的時間段。

在下圖中,我們標出了係數為 -0.55 或以下(綠色)的強逆相關的時期。我們可以看到,這與近期比特幣價格飆升至 3 萬美元的時間一致。

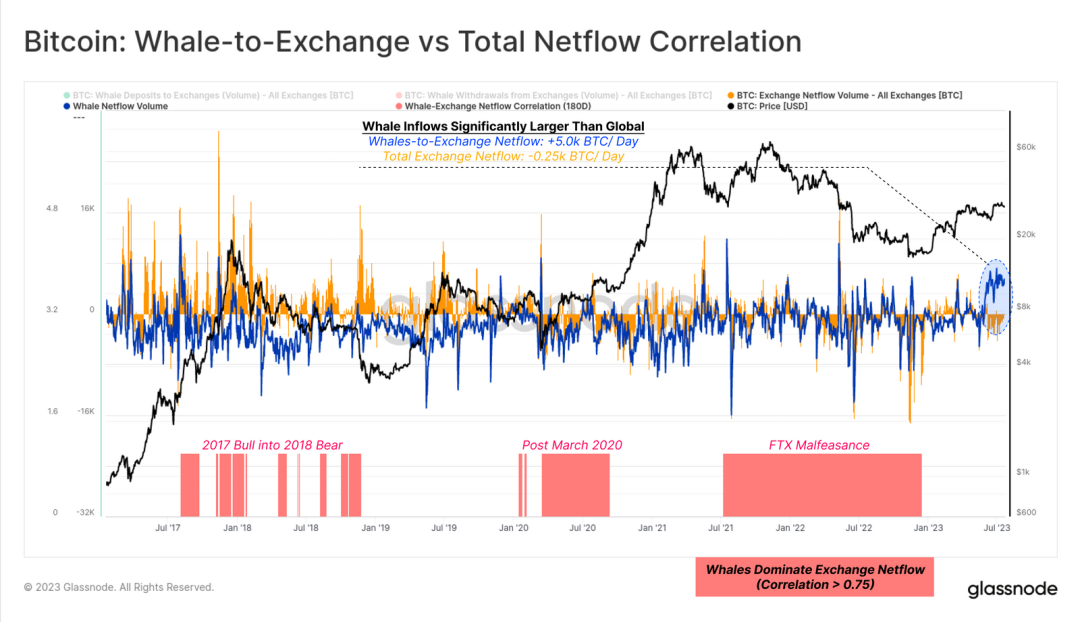

「鯨魚」佔交易平台流入的主導地位

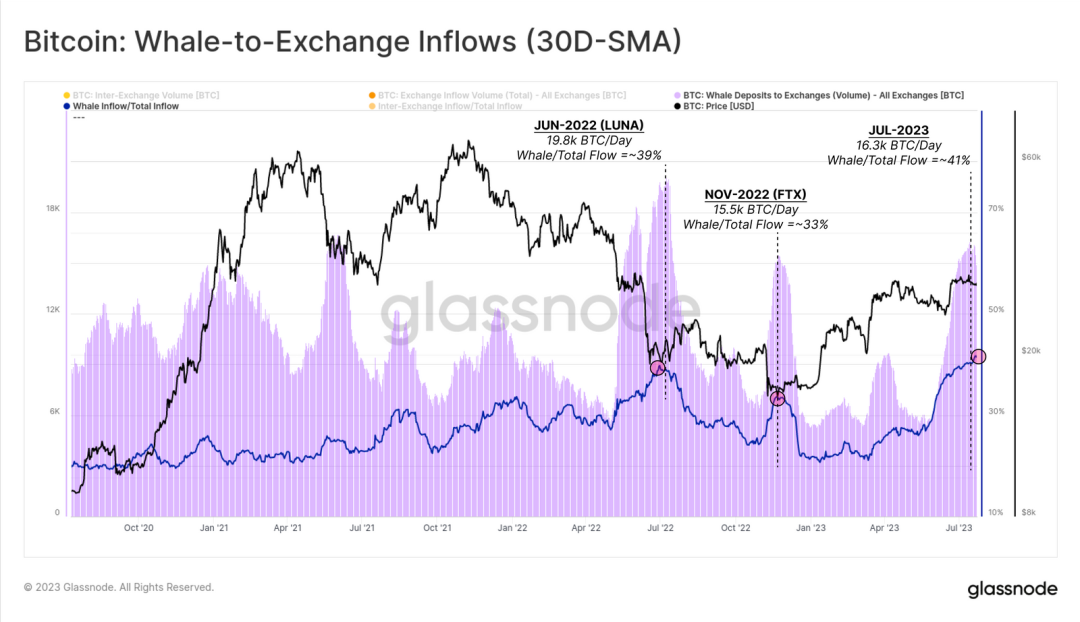

既然已經知道“鯨魚”的行為趨勢,我們現在可以嘗試觀察其對市場的影響,尤其是交易平台。下圖可以通過兩條軌跡來分析“鯨魚”和交易平台之間的關係:

- “鯨魚”流入交易平台的 BTC 數量

- “鯨魚”佔交易平台所有流入量的百分比

在最近的反彈中,“鯨魚”流入交易平台的數量顯著增加,達到 16.3k BTC/天。“鯨魚”佔交易平台所有流入量的百分比為 41%,與 LUNA 崩盤時期(39%) 和 FTX 暴雷時期(33%) 相當。

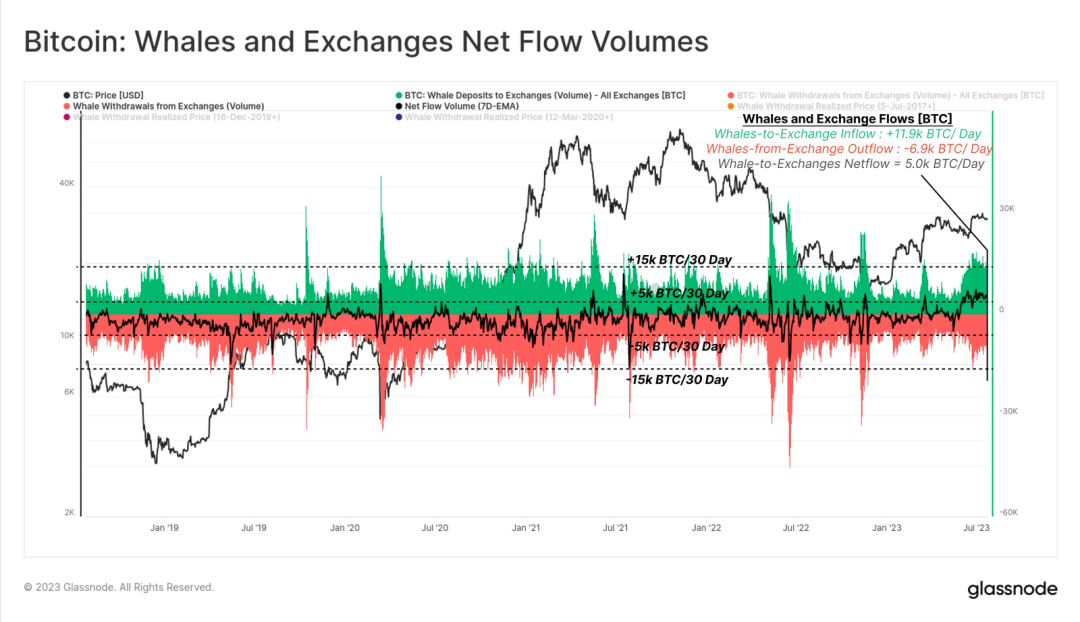

“鯨魚”流向交易平台的淨流量可以作為“鯨魚”對供需平衡影響的原因之一。在過去五年中,該淨流量一般在 ±5k BTC/天之間波動。

然而,在今年整個 6 月和 7 月,“鯨魚”流向交易平台的淨流量一直維持在 4.0k-6.5k BTC/天的高額。

我們將用一個簡單的相關工具來確定“鯨魚”在全球交易平台淨流入中占主導地位的時期。下圖顯示了“鯨魚”淨流量與全球交易平台淨流量之間具有高度相關性,達到 0.75及以上(表明“鯨魚”占主導地位)的時期,其中三個關鍵時期可見:

- 2017 年牛市進入 2018 年熊市(市場轉型和成熟)。

- 2020 年 3 月後的時期(機構對 GBTC的採用和擴展)。

- 2021 年底至 2022 年(FTX/Alameda 機構暴雷)。

從這一視角可以看出,“鯨魚”的行為趨勢(強流入偏好)與市場其他部分(適度流出偏好)截然不同。

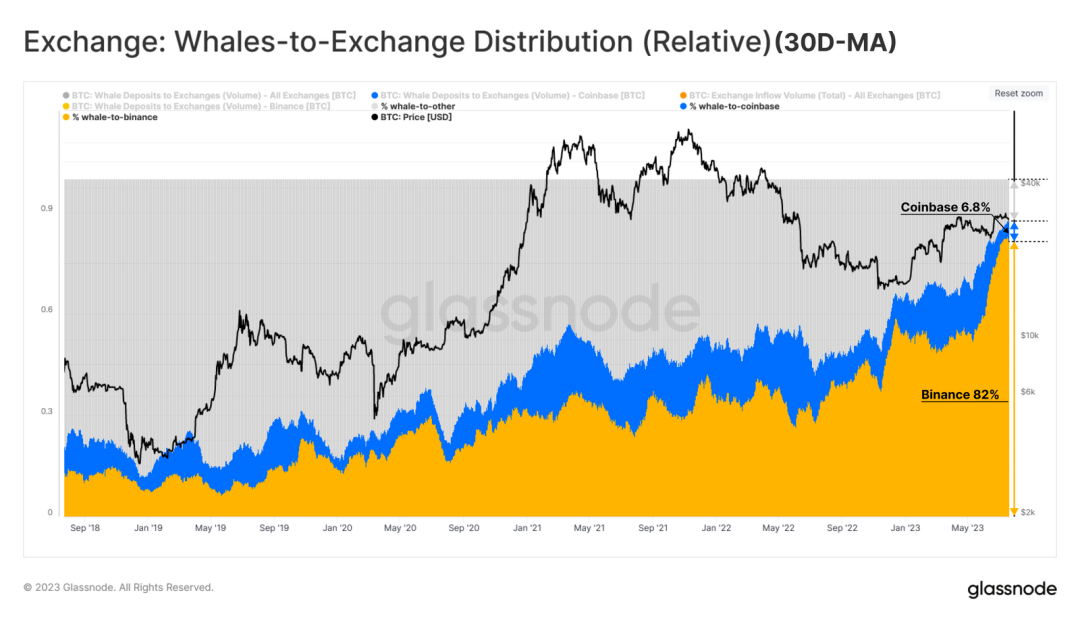

可以說,我們研究的最有趣的部分是“鯨魚”的持有量流向。細分“鯨魚”的流出,我們可以看到“鯨魚”流向交易平台的比特幣中有 82%流向 Binance(黃色),而 Coinbase(藍色)佔 6.8%,所有其他交易平台佔 11.2%。

這意味著,在 7 月份的漲勢中,近 34% 的“鯨魚”資金流入了Binance,過去一年中 Binance 的主導地位明顯上升。

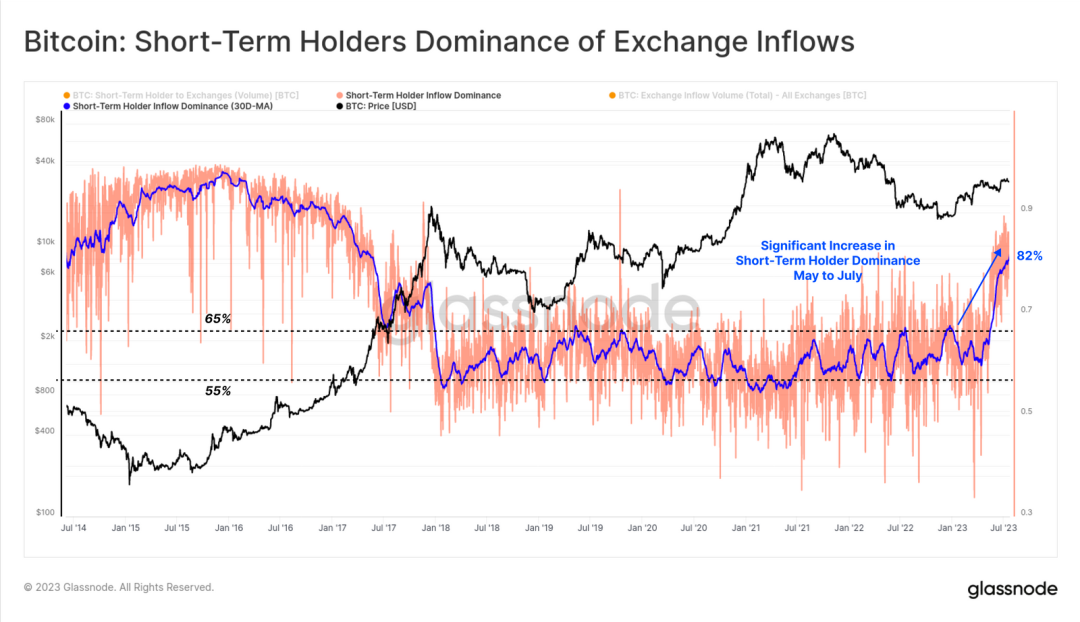

「鯨魚」被歸類為短期持有者

當我們已經知道“鯨魚”目前在交易平台活動中占主導地位後,我們可以將這些觀察結果與上篇文章的觀點(大多數交易平台活動都與短期持有者有關)聯繫起來。

目前短期持有者在交易平台流入量中的佔比已飆升至 82%,遠遠高於過去五年的長期水平(通常為 55% 至 65%)。由此,我們可以證明近期的大部分交易活動都是由 2023 年市場中活躍的“鯨魚”驅動的(因此“鯨魚”被歸類為短期持有者)。

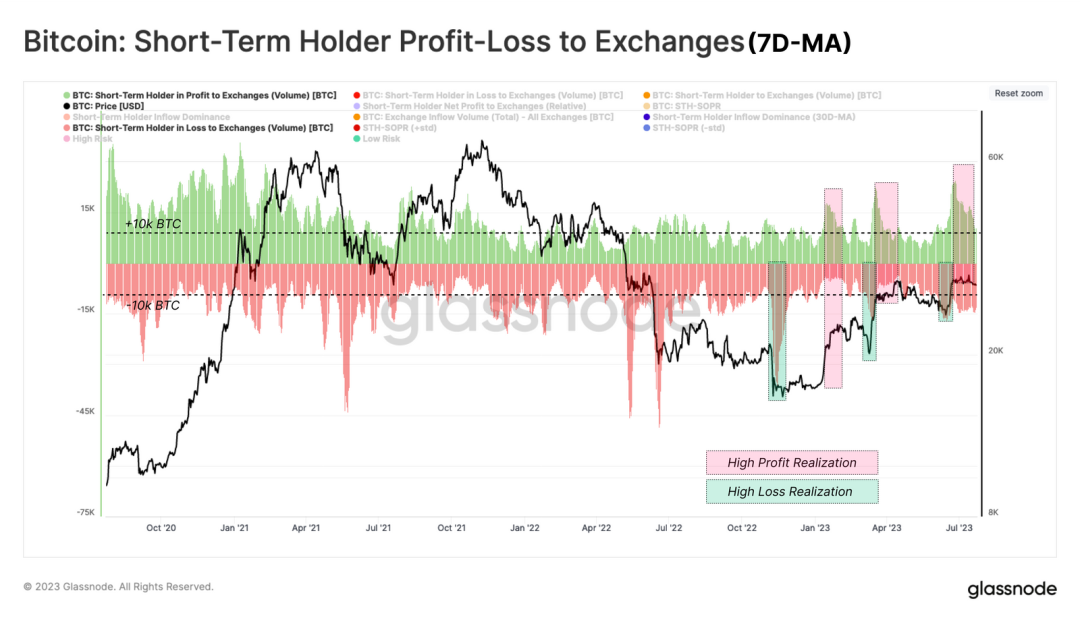

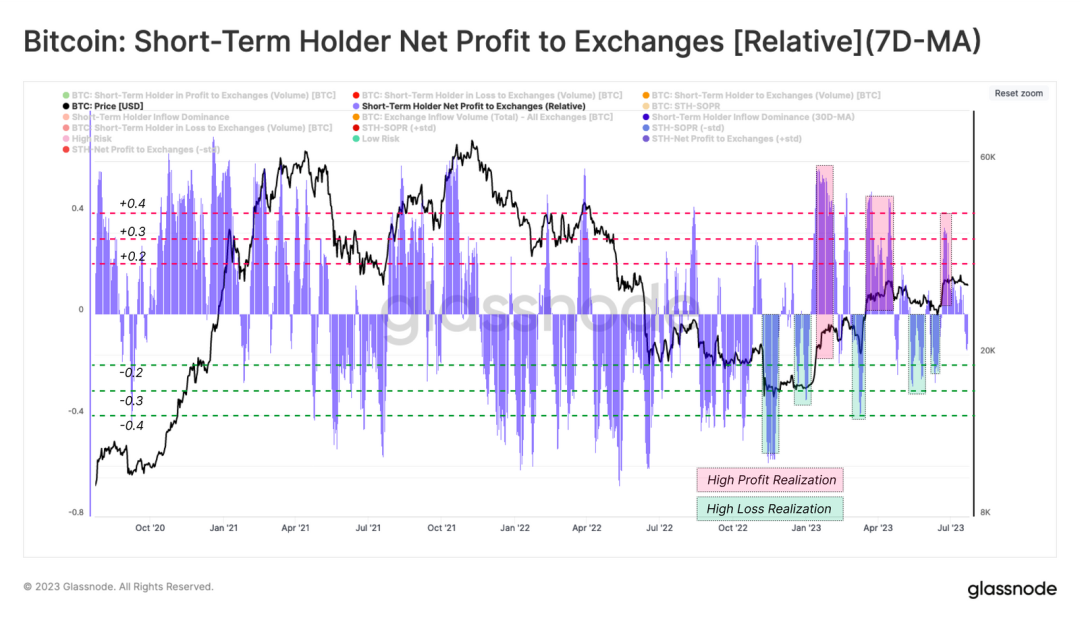

通過觀察短期持有者轉入交易平台所實現的盈虧水平,就會發現這些新投資者顯然正在當前的現貨市場交易。自 FTX 事件影響以來,每次反彈和盤整都會導致短期持有者的利潤或損失分別增加 10,000 BTC 以上。

通過查看短期持有者轉入交易平台的比特幣的淨利潤/虧損,該指標交易分別高於或低於 0.3 。也就是說,短期持有者鎖定了較高水平的利潤(紅色)或虧損(綠色)。

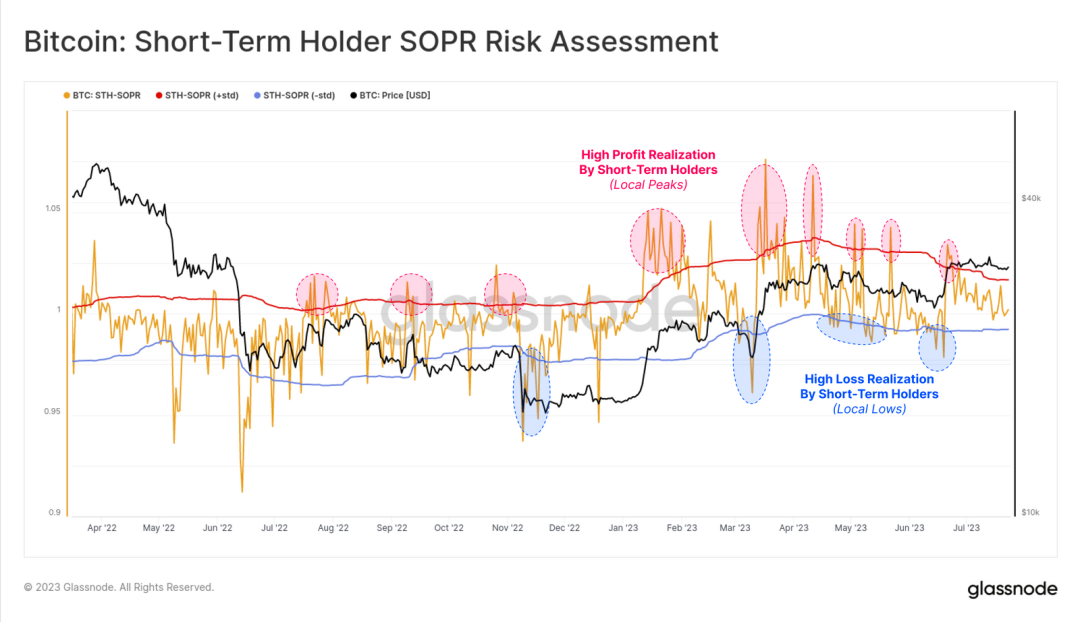

短期持有者 SOPR(支出成本利潤率,黃色)是另一個強大的工具,可以為現貨市場的交易行為提供匯合點。SOPR 跟踪短期持有者的平均賣出價格與買入價格之間的比率。

下圖採用一個標準差範圍(90 天)來表示超額利潤或虧損時期。我們可以看到在 2023 年市場的極值前後,這些定價範圍被突破的幾個例子。

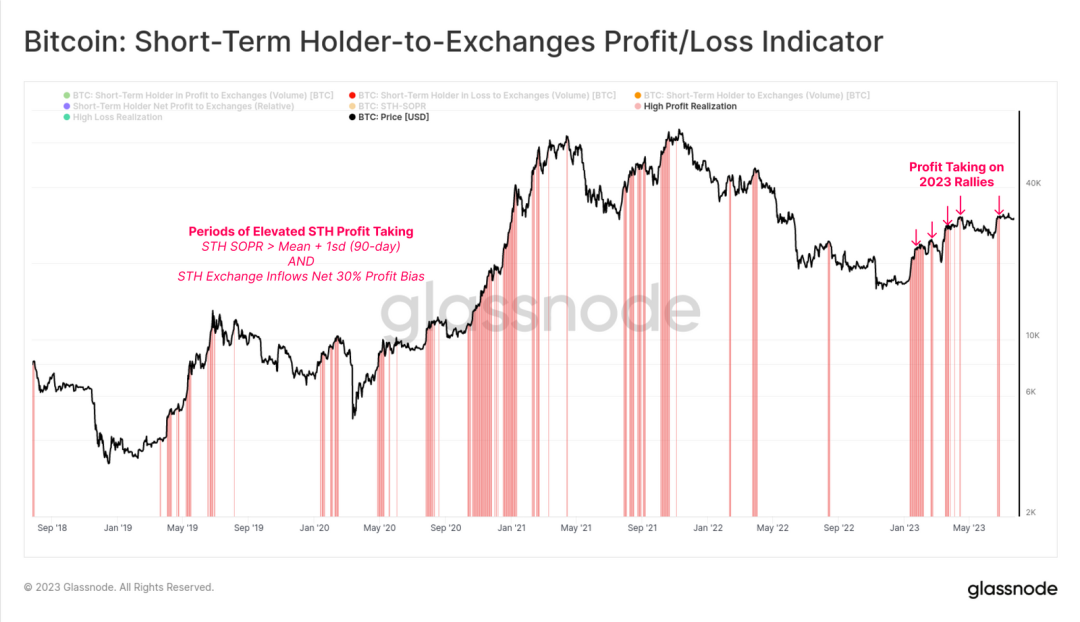

最後,我們開發了一個工具,用來顯示何時滿足以下兩個條件:

- 短期持有者 SOPR 的交易價格高於平均值+ 1標準帶(90 天)。

- 短期持有者在交易平台的相對淨利潤/虧損偏差超過 0.3。

該工具可以幫助確定短期持有者何時鎖定巨額利潤。2023 年全年發生了多起此類事件,並多次引發了市場的峰值。

總結

比特幣“鯨魚”被人們視為市場價格走勢的關鍵影響因素之一。最近幾個月“鯨魚”似乎越來越活躍。交易平台流入的 42%都與“鯨魚”有關,並且其中絕大多數都流向 Binance。我們還可以推斷,大多數活躍的“鯨魚”都被歸類為短期持有者。

免責聲明:本文不構成投資建議,用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況,及遵守所在國家和地區的相關法律法規。

你可能想知道