迷因幣比風投幣強?研究員用「3 大關鍵」告訴你:為何投資組合不該塞滿迷因?

本文利用定量比較分析,探討 2023 年 10 月至今迷因幣與 VC 幣的波動率、相關性與季節性因子,發現兩者市場特性並不涇渭分明,迷因幣優勢僅為短期現象。

迷因幣真的在吞噬 VC 幣嗎?

並沒有,這只是市場集體人格意識的一種幻覺。這種幻覺在神經網絡學習中稱爲短時記憶過度依賴,而在市場分析場域內也會經常發生。

本篇 Thread 將利用定量比較分析的方法,對比在本輪上漲週期內(2023 年 10 月至今)迷因幣與 VC 幣在 7D 滾動波動率、相關性、季節性因子的數據,複盤一下它們之間的真實關系。

爲了保證比較分析的一致性,我們將迷因幣與 VC 幣劃分 3 大類型:古典龍頭幣、新興白馬幣和剛上市明星幣。

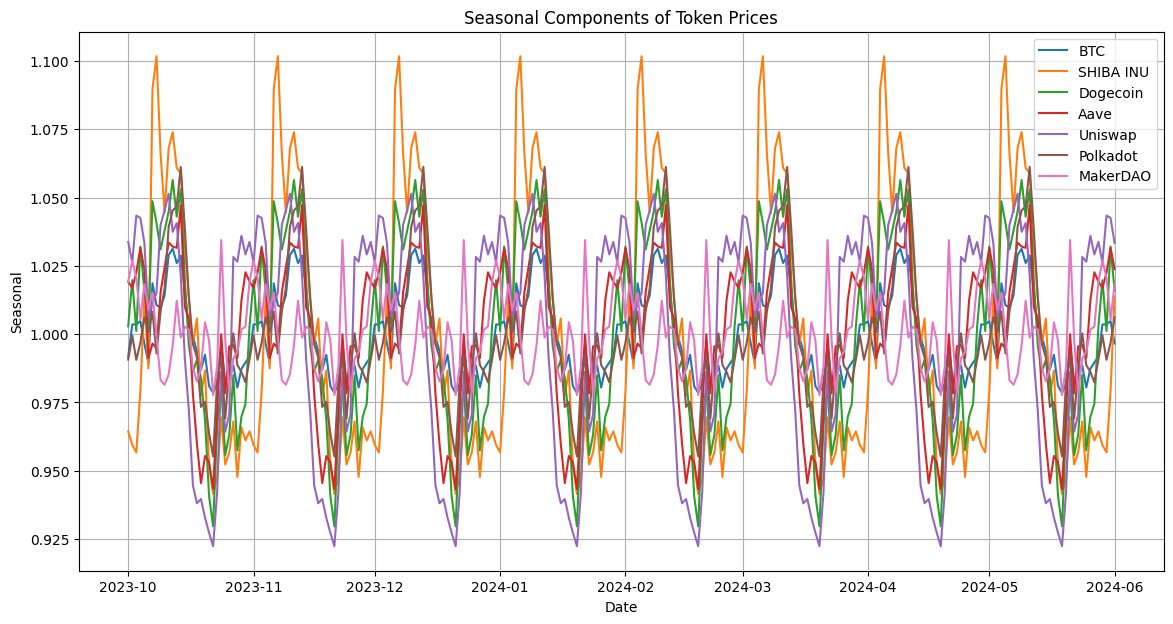

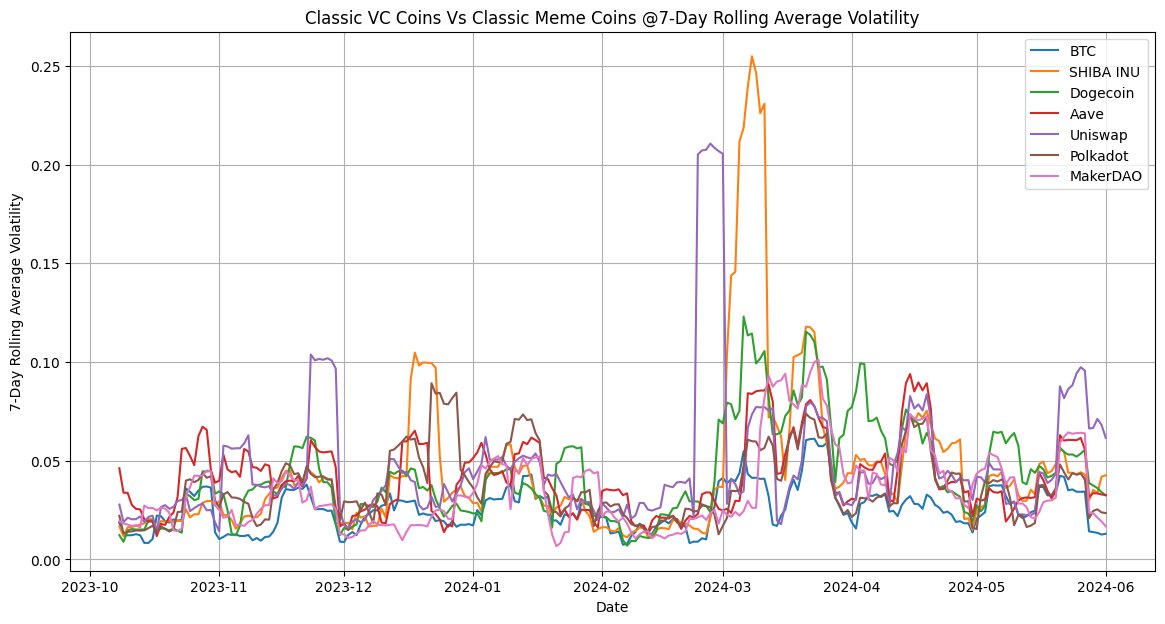

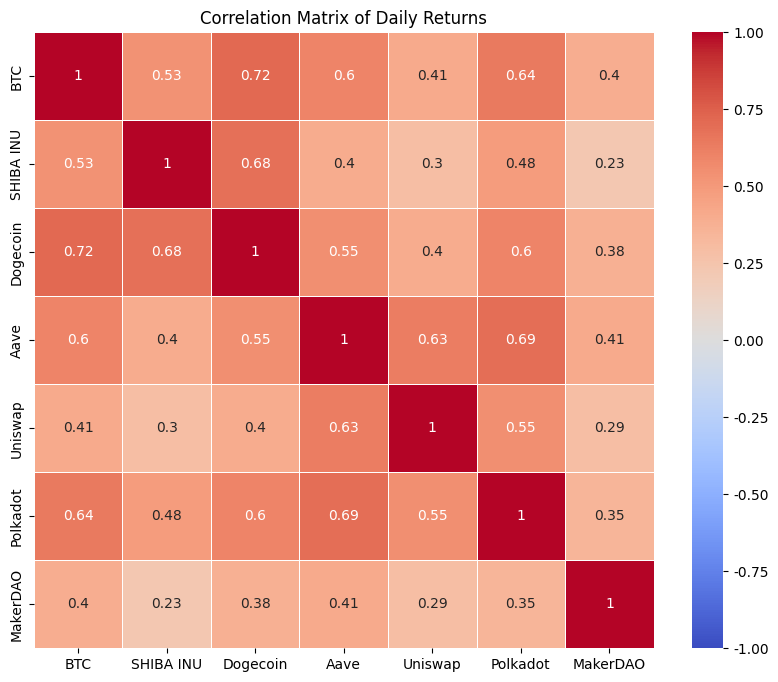

古典迷因幣龍頭 $DOGE、$SHIB VS 古典 VC 幣龍頭 $AAVE、$UNI、$DOT、$MKR

從價格的季節性因子維度觀察,古典迷因幣龍頭和比特幣的季節性因子存在較強共振,在月初對價格的影響較強。而古典 VC 幣龍頭則跟比特幣的季節性因子之間存在一定的時延。

從價格的 7 日滾動波動率維度觀察,$UNI 的結構與 $SHIB 的機構存在一致性,在本輪上漲週期有兩個異常波動率峰值。

$SHIB 的兩個異常波動率峰與比特幣幾乎同步,而 $DOGE 的波動率峰值有著同樣的特徵。這意味著著古典迷因幣龍頭對沖比特幣波動率下降的屬性在變弱。

相關性矩陣的結果再次驗證古典迷因幣龍頭屬性的變化。本輪上漲週期內,$SHIB 與比特幣相關性爲 0.53,$DOGE 的相關性則更高,達到 0.72。

小結:古典迷因幣龍頭的迷因幣屬性退化嚴重,更多是作爲流動性好的藍籌代幣存在。

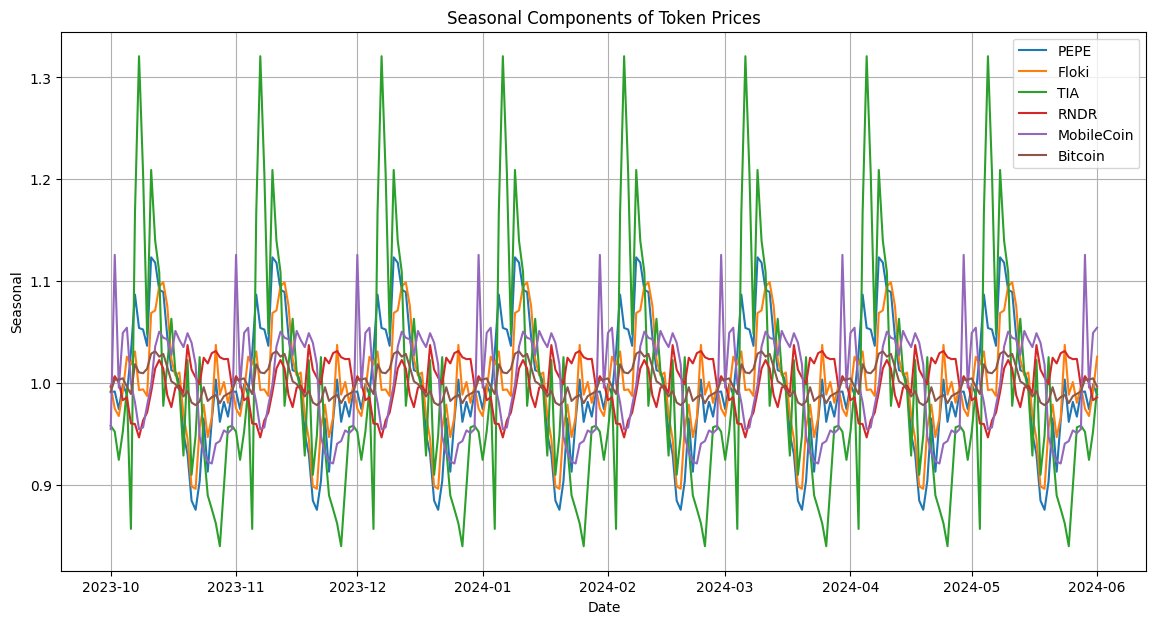

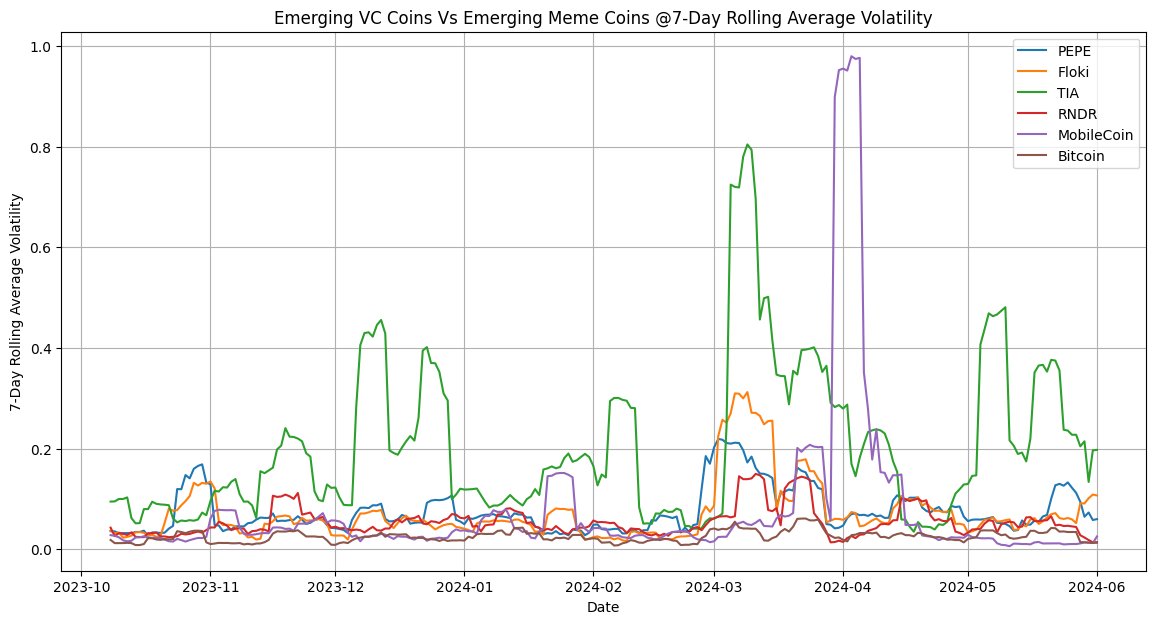

新興白馬迷因幣 $PEPE、$FLOKI VS 新興白馬 VC 幣 $TIA、$RNDR、$Mobile

$TIA 的季節性與 $PEPE、$FLOKI 相比更強,難怪有市場聲音揶揄模組化在本週期是最大的迷因。

在 7 天滾動波動率方面,$TIA 也是當仁不讓的魁首,而不是大家預想的當前迷因幣中最亮的星 $PEPE。

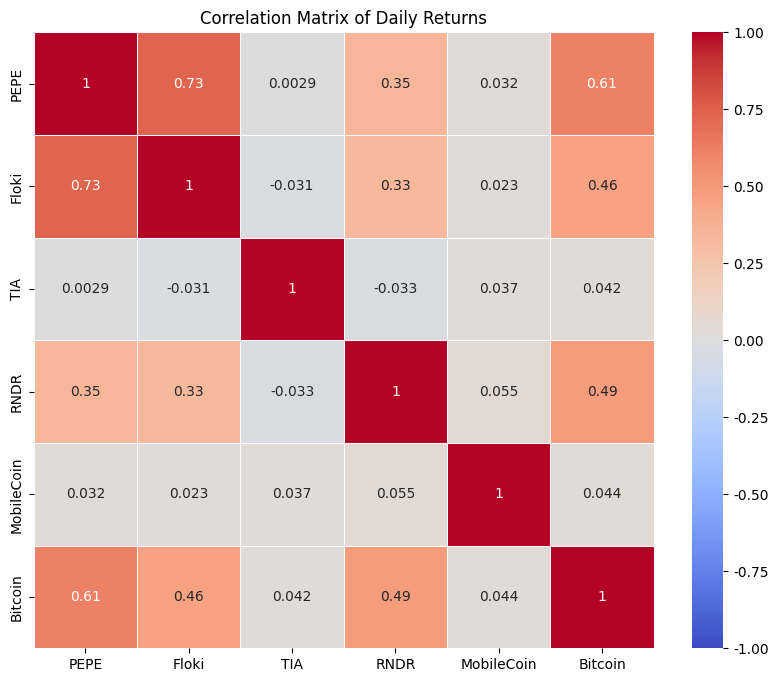

在相關性方面也非常有趣,本輪上漲週期內,$TIA、$MOBILE 與比特幣的相關性幾乎爲 0,而$PEPE、$FLOKI 與比特幣相關性分別爲0.61、0.46。

小結:新興白馬幣中,VC 幣的二級市場特性更像是迷因幣。

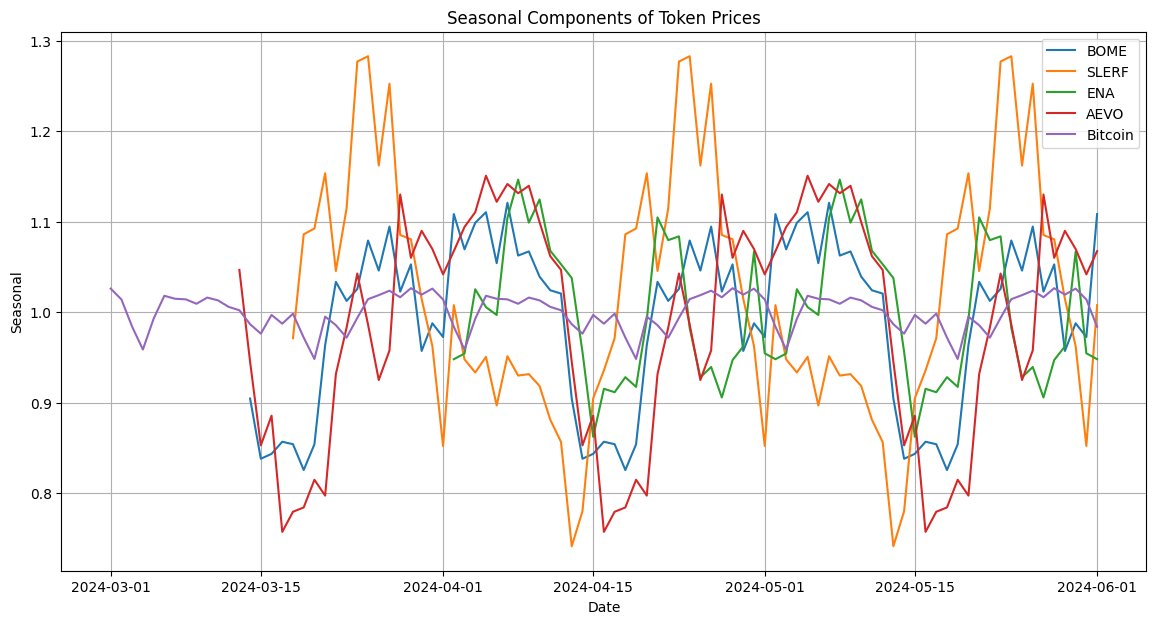

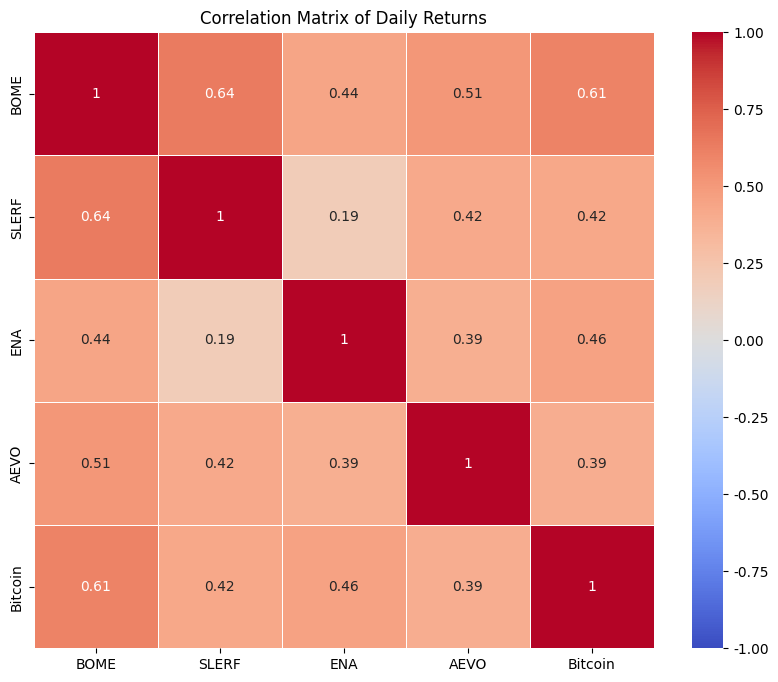

剛上市明星迷因幣 $BOME、$SLERF VS 剛上市明星 VC 幣 $ENA 、$Aevo

因爲是新幣,我們設定的時間區間爲今年 3 月 1 日至今。

這個週期內比特幣的季節性因子影響較弱,$AEVO 的季節性因子以消極影響爲主,$SLERF 的季節性因子影響較強。

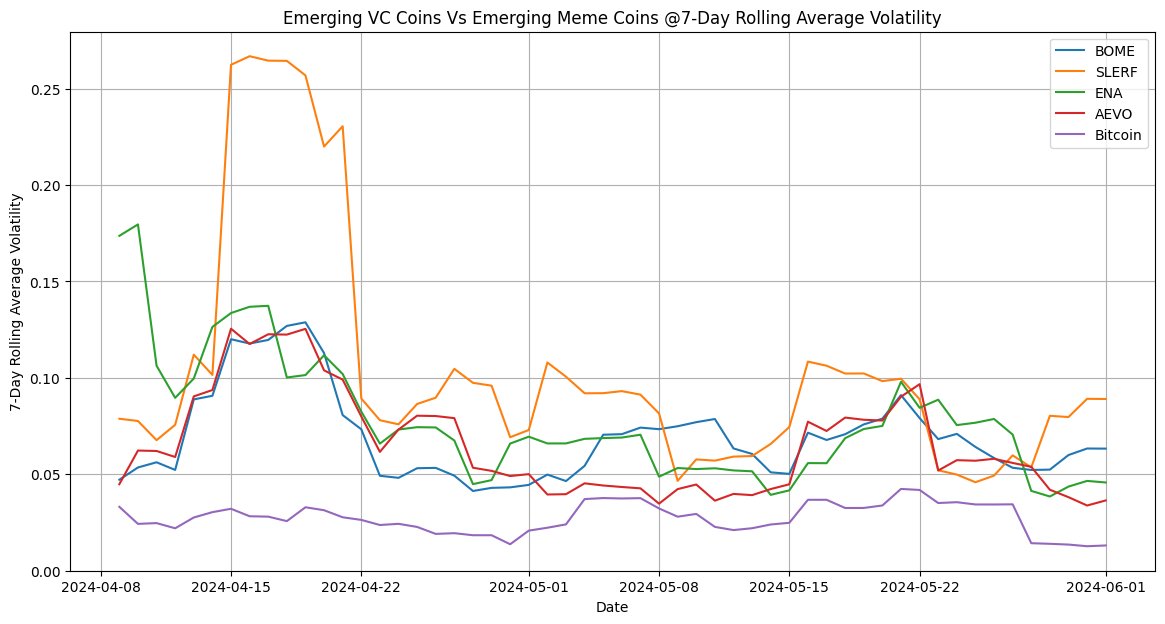

4 月以來,不管是 VC 幣還是迷因幣,剛上市的明星幣 7 日波動率都有一個急速下滑趨勢。

相關性方面,依然是超預期。其中 $BOME 與比特幣相關性有 0.61,位列第一。

小結:4 月以來 VC 幣與比特幣去相關,7 日波動率低迷,這是市場對 VC 幣的 FUD 情緒的主要來源。

總結

VC 幣與迷因幣的二級市場價格特性,並不那麽涇渭分明,他們之間不是有你無我的對立關系,反而是在不同的時間週期處於不同生命週期的標的經常性相互跳反。 4 月以來,新上的明星 VC 幣波動率下降、與比特幣相關性弱,導致二級市場交易者很難從中獲利,這是市場産生 VC 幣 FUD 情緒的主要原因。

但作爲理性的投資者,我們需要清醒地理解, 迷因新幣>VC 新幣只是一個至今才兩個月的週期性現象,不要輕言未來只有迷因幣,更不要將自己的投資組合塞滿迷因幣。 借這波迷因週期性熱潮營銷的海外 KOL,不值得信任;借這波迷因週期性熱潮發幣的西方名人,100% 會 RUG。 請記住,我們是來投資的,不是來賭博的。

- 本文經授權轉載自:《深潮 TechFlow》

- 原文作者:NingNing

你可能想知道