活躍驗證數破百萬!以太坊推出近 9 年,發行歷史、現狀一次看

金融 2024.05.10

目前活躍驗證者數超過 100 萬,以太幣質押比例逾 26%,質押利率可能因 MEV-boost 提升。社群討論是否過多支付驗證者,影響以太幣價值。

介紹

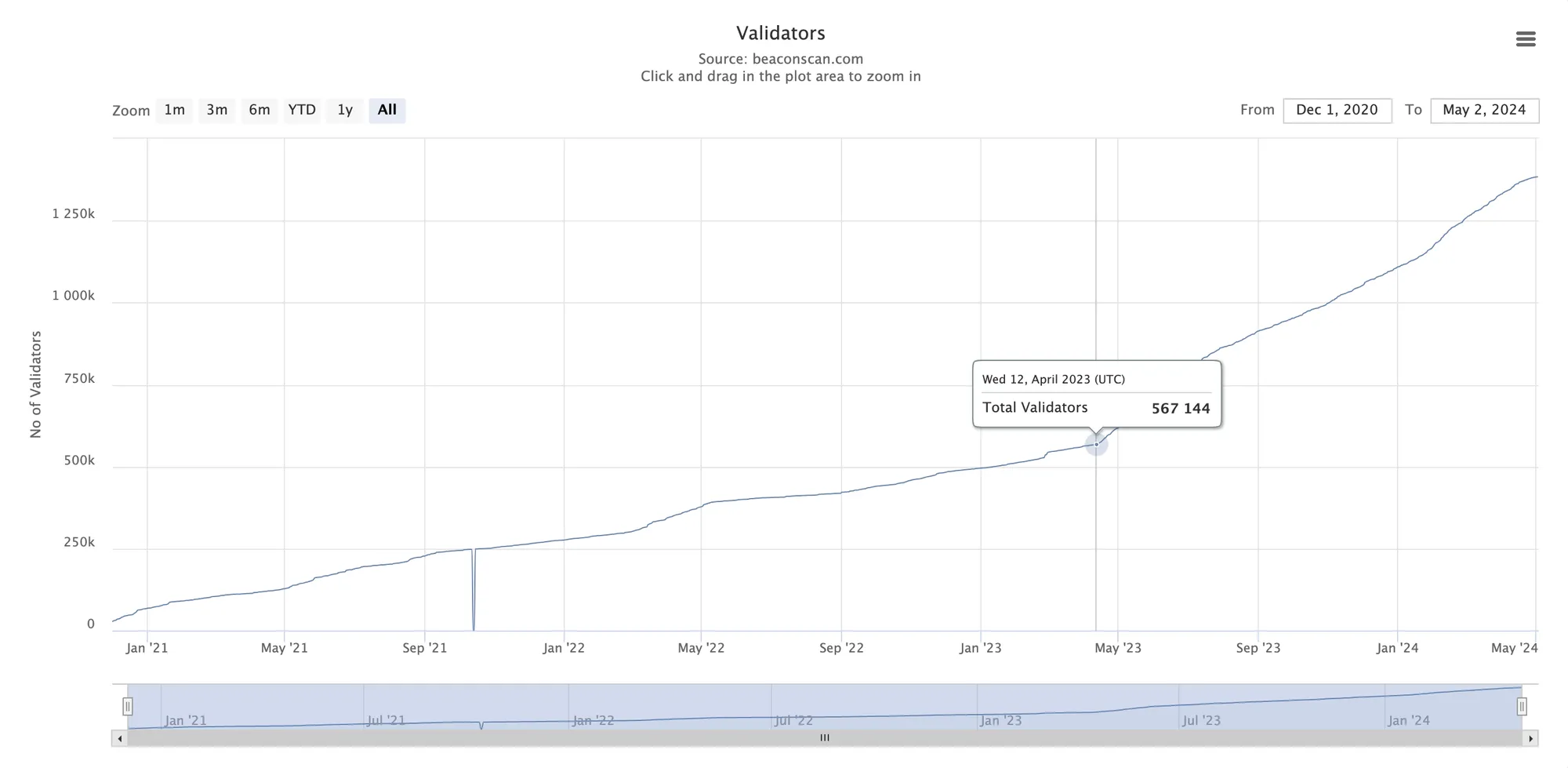

目前網路上的活躍驗證者數量已突破 100 萬大關,以太幣的質押比例現已超過 26%。截至本文撰寫時,大約有 10,000 名驗證者在排隊等待加入網路,這一現象使得以太幣的質押量持續成長。

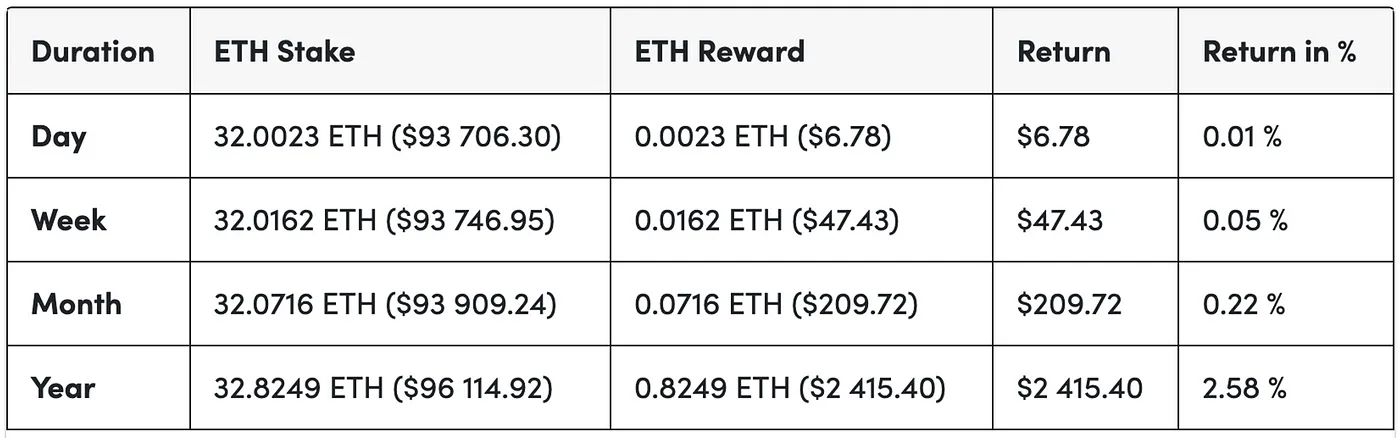

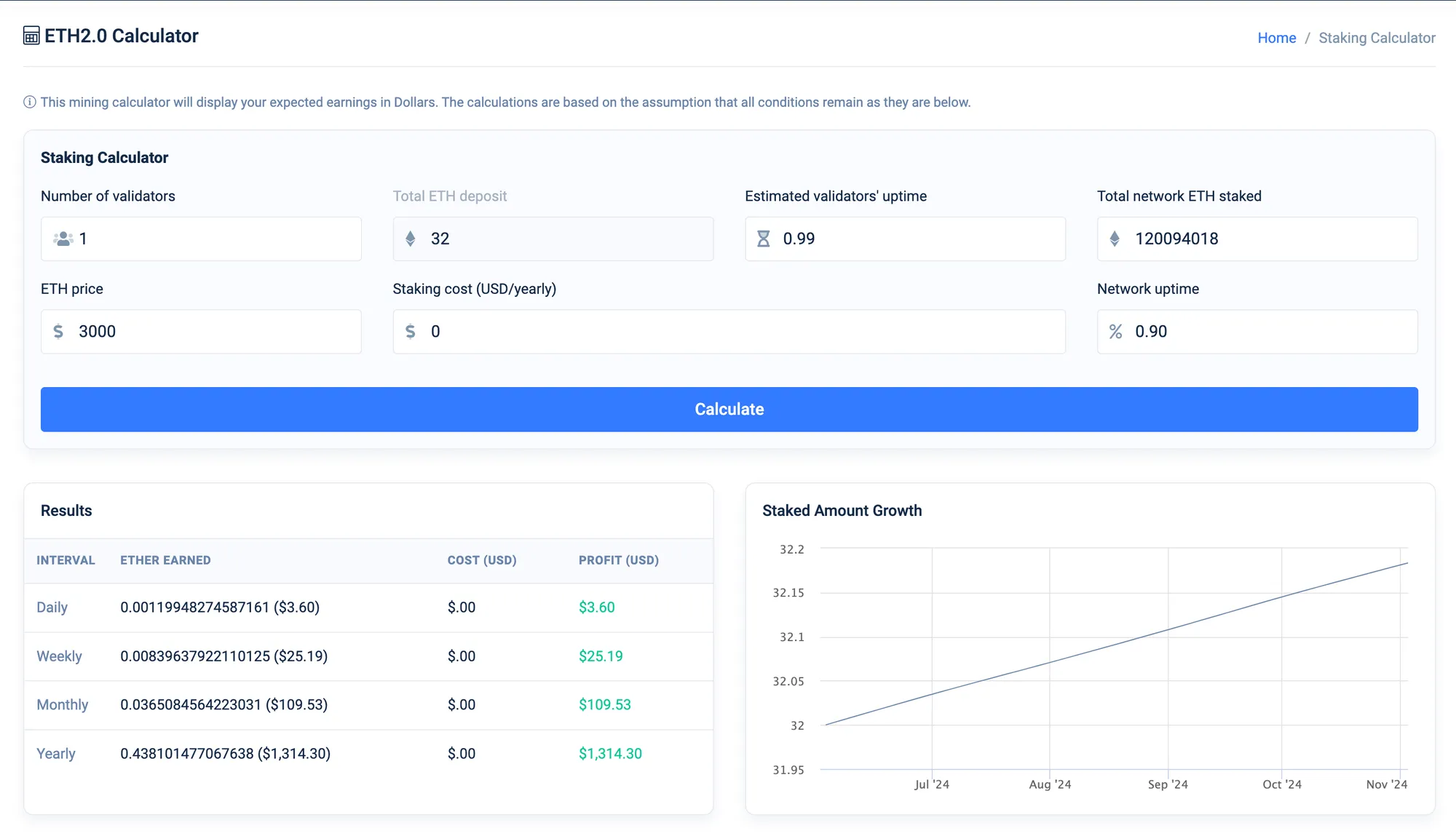

目前以太幣的年質押利率(APR)大約為 2.5%,而使用 MEV-boost 時可能提升至超過 3.5%。最近推出的重新質押服務亦有望提高驗證者的收益,從而使以太坊質押成為一項更加利潤豐厚的活動,並確保以太坊網路的安全性。

鑒於以太幣質押比例持續上升,以太幣研究人員和社群正在探討這一網路是否在發行方面向驗證者支付過高的費用,從而稀釋了更廣泛社群的以太幣價值。在深入探討這一爭議之前,我們將回顧以太坊的發行歷史,從其起源至合並,以便更好地理解目前的問題。

發行歷史

創世區塊在預開採供應中共分配了 72,009,990.50 枚以太幣。其中,60,000,000 枚以太幣分配給了以太坊首次代幣發行的參與者,該發行持續了 42 天,剩餘的 12,009,990.50 枚以太幣則分配給了以太坊的早期貢獻者和以太坊基金會(EF)。

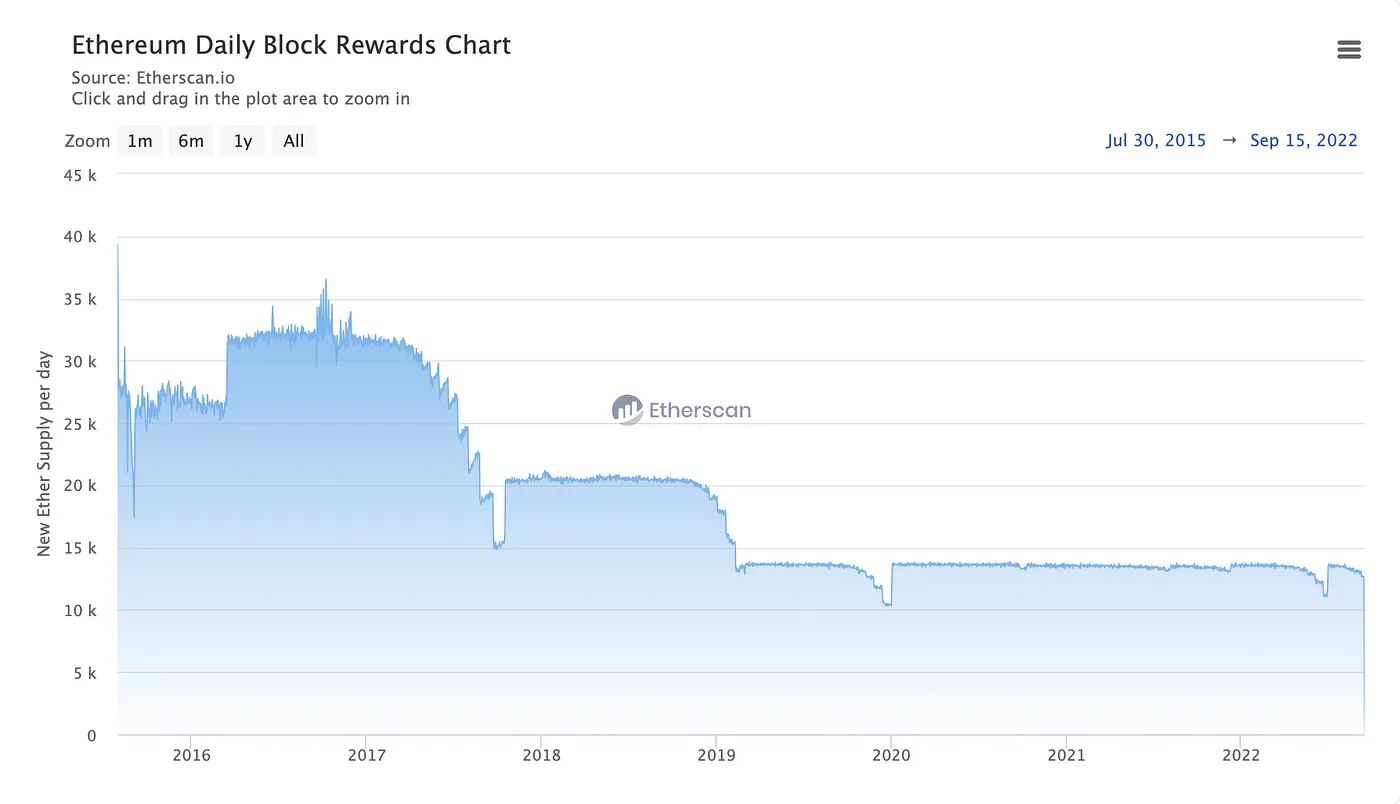

在以太坊的工作量證明時代,大約有 50,000,000 枚以太幣(約佔目前總供應量的 42%)通過挖礦區塊和叔叔獎勵(Uncle Rewards)的形式發行給網路礦工。以太坊最初為每個區塊發行 5 枚以太幣作為獎勵,直到區塊 4,369,999,然後在 2017 年 10 月的拜佔庭分叉後減少到每個區塊 3 枚以太幣。

在 2019 年 2 月的君士坦丁堡分叉期間,這一數位進一步降至每塊 2 枚以太幣。此次升級之前的年通膨率為 7.5%,引發了關於減發的討論。支持 EIP-1234 的論點表明,以太坊為保護網路安全而向礦工支付的費用過高,並主張發行與比特幣的市值比率與礦工支付比率更加一致。

下圖顯示了拜佔庭和君士坦丁堡升級後每日區塊獎勵的顯著下降。

作為向權益證明網路過渡的第一步,信標鏈在積累了 32 枚以太幣的 16,384 筆存款後於 2020 年 12 月啟動並開始生產區塊。自此,以太幣質押獎勵正式開始發放,信標鏈上的質押者每天獲得獎勵,而礦工則繼續獲得挖礦獎勵,直到合並為止。目前,已發行的總量達 200 萬枚以太幣作為質押獎勵,過去約 3.5 年中成長了 1.66%。

合併(The Merge)後,每日以太幣的發行量僅來自質押獎勵。目前的年通膨率為 -0.22%,由於 EIP-1559,截至本文撰寫時的供應量淨減少了 432,752.28 枚以太幣。

權益證明發行

區塊鏈發行一般有兩個目的:供應分配和安全補貼。在以太坊早期,網路發行了大約 5,000 萬枚以太幣作為挖礦獎勵,相當於 7 年來通貨膨脹率約 70%。這些發行用於激勵安全的區塊生產以及補貼礦工的資本支出。隨著以太坊過渡到 PoS,驗證者只需鎖定 32 枚以太幣即可驗證網路,從而減少了資本支出。

此後,流動性質押提供商開始興起,他們接收使用者存入的任意數量的以太幣,並代表使用者進行質押。作為報酬率,使用者會收到代表其質押以太幣數量的代幣+獎勵,然後可以在 DeFi 活動中自由使用。這不僅降低了質押的資金要求,還釋放了使用者的資金,無需營運和維護自己的節點,同時仍能獲得質押獎勵。

隨著質押的便利性增加,以及質押者可以獲得的日益豐厚的外生收益(來自 MEV、DeFi、再質押),驗證者的總數呈上升趨勢,尤其是自 2023 年 4 月啟用以太幣提現以來。

以太坊坎昆升級必讀科普!EIP-4844 是什麼?為何 Layer2 需要它?

驗證器數量的指數級成長導致在最近的 Dencun 升級中,每個 epoch 的最大流失限制被設定為 8,並且正在考慮在即將到來的 Pectra 升級中,將驗證器的最大有效餘額潛在增迦納入其中,以試圖減少網路上驗證器總數和P2P消息的數量。

隨著活躍驗證者的增加,目前質押的以太幣總量已超過總供應量的 1/4。根據 EF 研究人員 Justin Drake 和 Vitalik Buterin 的說法,一個簡單的計算表明,以太坊的最佳安全預算約為所有以太幣質押的 1/4,任何高於該預算的資金都可能為安全支付過高的費用。Justin 還暗示,隨著總股份接近上限(股份上限),可能會進行升級,從而降低發行量。

減少發行的建議

近期,EF 研究人員 Ansgar Dietrichs 與 Caspar 提出了一項計劃,意在通過減少新股份流入的激勵措施來維持目前的質押比例。該計劃作為 Electra 升級期間的臨時方案,旨在開發一種具有浮動收益率和定向質押以太幣目標百分比的新發行機制。

長遠來看,現行的發行模式可能使大部分以太幣被質押,且在以太幣總供應量被大規模質押的情況下,驗證者每年依然能夠獲得大約 1.35% 的報酬率。除此之外,質押以太幣為驗證者提供了從 MEV、流動性質押、再質押、流動性再質押以及其它機會中獲得多元化收益的可能,極大增強了質押以太幣的吸引力。提案還指出,由於規模經濟的推動,流動性質押供應商促進了以太幣質押量的持續成長,最終將導致大多數以太幣通過 LST 進行質押。

該提案及 EF 研究員 Mike Neuder 均主張在即將進行的升級中減少發行量,作為臨時措施,直到長期的發行機制得以建立。他們反對等待後續升級,屆時以太幣的質押總量可能超過 50%。

然而,這一提案遭到了社群的強烈反對,主要原因是擔憂目前僅僅修改發行曲線帶來的影響甚微,同時可能引發許多未知的後果。有觀點認為,從長期角度考慮,直接過渡到新的發行機制會是更佳選擇。

目前反對減少發行的聲音主要包括對個體權益持有者激勵減少的擔憂、權益質押中心化加速的可能性,以及質押吸引力下降可能對 DeFi 帶來的負面影響。此外,以太幣的質押成長並不直接與質押獎勵掛鉤,因為外源獎勵允許驗證者從多個來源堆疊收益。

結束語

得益於社群的持續進化和回饋,以太幣的發行機制經年累月地發展並保持良好運作。值得一提的是,以太坊在 2022 年 9 月才過渡到 PoS 網路,而其 PoW 階段始於 2015 年 8 月。

正如 EF 研究人員所強調,隨著情況的發展,生態系統中的所有利益相關者都應密切關注與高質押比率相關的風險,並共同尋找通過降低以太幣質押率來減輕風險的方法。可能會出現新的創新方法來應對這些風險,而無需對發行曲線做出協議層面的修改。最終,只有時間能夠揭示答案。

免責聲明:本文不構成投資建議,使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況,並遵守所在國家和地區的相關法律法規。

你可能想知道