隨著本週 SEC 批准比特幣現貨 ETF 以來,比特幣的價格隨之波動:在批准之後,緊隨其後最高點達到 48,000 美元以上,隨後一路下行,經歷了一段時間的 46,000 美元左右的平台期後下跌到最低點的 42,000 美元以下,現在穩定在 43,000 美元左右, 7 日跌幅為 1.69% 。

Odaily 先前報道,根據雅虎財經的數據,現貨比特幣 ETF 在交易第一天的成交量為 46 億美元,第二天總成交量達 31 億美元,累計總成交量接近 77 億美元。在新推出的現貨比特幣基金發行者中,貝萊德週五以 5.64 億美元的交易額領先,而富達的成交量為 4.31 億美元。

這兩者都比不上灰度的 GBTC 的成交量– 這一支 ETF 在週四的成交量為 22.9 億美元,週五為 18.3 億美元,在總成交量中佔比一半還多。

而根據 BitMEX Research 統計數據顯示,現貨比特幣 ETF 上市交易第二日,GBTC 流出 4.84 億美元,前兩天 GBTC 流出總額為 5.79 億美元。

曾經灰度的負溢價有何關聯?

從數據來看,在將信託轉換為 ETF 之後,曾經的負溢價幾乎消失了。在 2022 年的 12 月,負溢價一度達到了 50% ,然後隨著市場回暖 ETF 的預期不斷縮小。週一,負溢價已經縮小到 5.6% 。

為什麼呢?這需要講到信託和 ETF 的結構的不同。

信託,例如曾經的 GBTC,是封閉式的,這意味著它們在 IPO 時發行了固定數量的股份,之後這些股份便在二級市場上進行交易。一旦發行,信託股份的數量就無法根據市場需求增加或減少。因此,信託的市場價格主要由買賣雙方的供需關係決定,這可能會導致其市場價格與其持有的資產的實際價值(即淨資產價值,NAV)出現較大的差異。如果市場對該信託的需求下降,其市場價格可能會低於 NAV,從而產生折扣。

ETF 是開放式的,允許所謂的授權參與者(APs)在需要時創建或贖回 ETF 股份。這些授權參與者可以根據 ETF 股份的市場需求,向 ETF 管理者交換相應價值的現金或資產,以此來創建新的 ETF 股份,或贖回 ETF 股份以獲取相應價值的現金或資產。這種靈活的股份創建和贖回機制確保了 ETF 的市場價格通常與其淨資產價值(NAV)保持緊密的關聯。例如,如果 ETF 股份在市場上的交易價格低於 NAV,授權參與者可以購買這些被低估的股份並贖回它們,以獲得相應價值的資產。這種操作不僅為授權參與者帶來利潤,同時也有助於推高 ETF 股份的市場價格,使其更接近其 NAV。

所以,單純從價格上說,追求財務回報的投資者,若是在低位買入,則很有可能在現在負溢價消失的時候賣出,這將會導致灰度賣出比特幣來償還現金給那些賣出 GBTC 份額的投資者。

那麼灰度是否真的砸盤了呢?

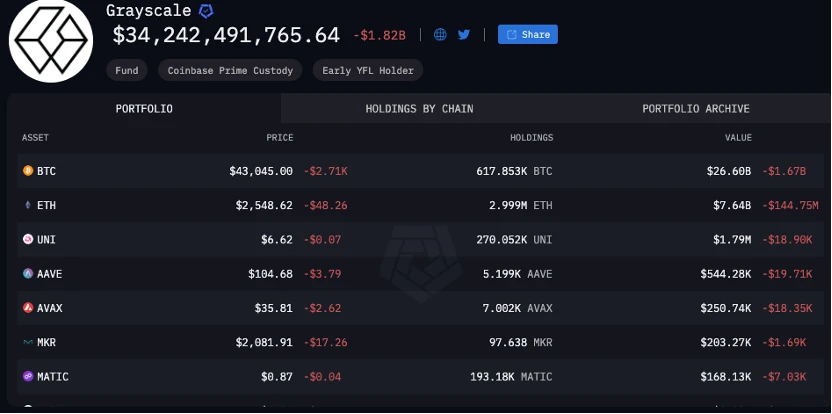

從 Arkham 上的數據來看,砸盤行為並沒有出現;目前從標記的灰度地址來看,灰度的持股約為 61.7 萬枚比特幣,價值約為 266 億美元,近幾日的流出資金約 16.7 億美元。也就是說,灰度並沒有因為顧客持續賣出 GBTC 份額而被迫把大部分比特幣賣出,賣出的量仍然只佔很小的一部分。

但是,市場情緒並沒有緩解。一個可能的論點是,Arkham 上並沒有記錄全部的灰度地址,記錄的灰度地址可能也並不准確,這一統計可能漏統計了一部分比特幣的銷售和交易,所以 16.7 億美元的拋售可能並不精準。

還有一個更可怕的論點,涉及所有比特幣現貨 ETF 的費率問題。目前,根據彭博分析師的統計,灰度的 GBTC 是管理費最高的 ETF:

可以看到,富蘭克林和 Bitwise 等發行方發布的費率均比較低,而灰度的費用屬於最高的一檔,約為 1.5% 。如果投資人不願意提交這 1.5% 的管理費用,那麼完全可以選擇拋售 GBTC 份額轉投其他家的 ETF。而由於本次 ETF 全部是現金贖回,因此在售賣 GBTC 份額的時候不可以選擇賣出為比特幣,而只能賣出為美元,而這勢必帶來拋壓從而降低價格。

這就引出了 X 上很多人持有的論調:現在沒有拋售不代表將來沒有拋售,如果更多的人在未來因為費率問題拋出 GBTC 份額轉為購買其他比特幣份額,且由於拋售這一行為導致更多的人在拋售後因為價格的不斷下滑選擇持有現金並觀望,那麼不排除比特幣可能會一路下滑至 40,000 美元以下的可能。

加密 KOL Neuner 說,比特幣「可能會面臨一段時間的拋壓」,因為「 250 億美元是一個相當大的數字,即使只有 20% 被贖回,那也意味著市場上將有 50 億美元的銷售額。」

免責聲明:本文不構成投資建議,使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況,並遵守所在國家和地區的相關法律法規。

- 本文經授權轉載自:《MarsBit》

- 原文作者:JK

- 原文來源:Odaily星球日報

你可能想知道