川普將上任!2025幣市前瞻:DeFi將再次偉大?哪些項目值得關注

川普政府的加密政策支持下,DeFi 和衍生性金融市場正迎來復甦,$AAVE 和 Hyperliquid 成為市場焦點,2025 年 DeFi 預示將再度成為主流。

TL;DR**

- 川普家族和加密產業的頂尖人物聯合發起的 World Liberty Financial 正在逐步影響產業的發展走向,其近期的選幣購入也帶動了二級市場的漲幅;

- 川普勝選後,潛在的短期內加密利好政策主要包括:美國建立比特幣戰略儲備、加密的常態合法化、配合 ETF 的發行債務計劃;

- 新的降息利率週期會讓 DeFi 吸引到更多資金注入,雷同 2020 至 2021 年 DeFi Summer 期間的總體經濟環境;

- $AAVE、Hyperliquid 等諸多借貸協議引發市場廣泛關注,呈現較強復甦和爆發潛質;

- 幣安和 Coinbase 近期上幣趨勢更偏向 DeFi 相關代幣。

一、鏈外局勢對整體趨勢的影響:

1.1 World Liberty Financial 與川普政府

World Liberty Financial 定位為一個去中心化的金融平台,提供公平、透明且合規的金融工具,吸引了大量使用者,象徵著銀行產業革命的開始。由川普家族和加密產業的頂尖人物聯合發起,旨在通過提供創新的金融解決方案,挑戰傳統銀行系統。表達了川普將美國打造成全球加密貨幣領袖的雄心,旨在通過提供創新的金融解決方案,挑戰傳統銀行系統。

同時近期受到 World Liberty Financial 在 12 月購入影響,相關 DeFi 代幣也出現了價格反彈,其中包括以太幣、cbBTC、$LINK、$AAVE、$ENA 、$ONDO。

1.2 待闆上釘釘的加密利好政策

第 47 任美國總統川普將於 2025 年 1 月 20 日舉行就職典禮,加密待落地的利好政策主要有三點:

- 川普重申計劃建立美國比特幣戰略儲備

戰略儲備是在危機或供應中斷時釋放的關鍵資源儲備,最著名的例子是美國戰略石油儲備。川普近日表示,美國計劃在加密產業做出重大舉措,可能建立類似石油儲備的加密貨幣儲備。據 CoinGecko 今年 7 月數據顯示,各國政府共持有 2.2% 的全球比特幣供應量,美國擁有其中的 20 萬枚比特幣,價值超 200 億美元。

- 加密的常態合法化

川普政府再次上台,可能會兌現加密貨幣的徹底合法化,未來有可能在這一產業採取更開放的政策。川普在 Blockchain Association 的年度晚會裡發表的演講:肯定了 Blockchain Association 為美國加密貨幣立法所做的努力;稱像 DePIN 這樣的真實應用使加密貨幣合法化,並處於立法的優先列表中;承諾確保比特幣和加密貨幣在美國蓬勃發展。

- 加密組合拳:穩固美元霸權+比特幣戰略儲備+加密合法化+ETF=債券

- 川普公開大力支持加密資產為自身帶來諸多的好處:

- 任職期間更好的鞏固美元地位及加密產業的美元定價權;

- 提前佈局加密市場,讓更多資金進入;

- 迫使聯準會向自己靠攏;

- 迫使過去的敵對資本向自己靠攏。

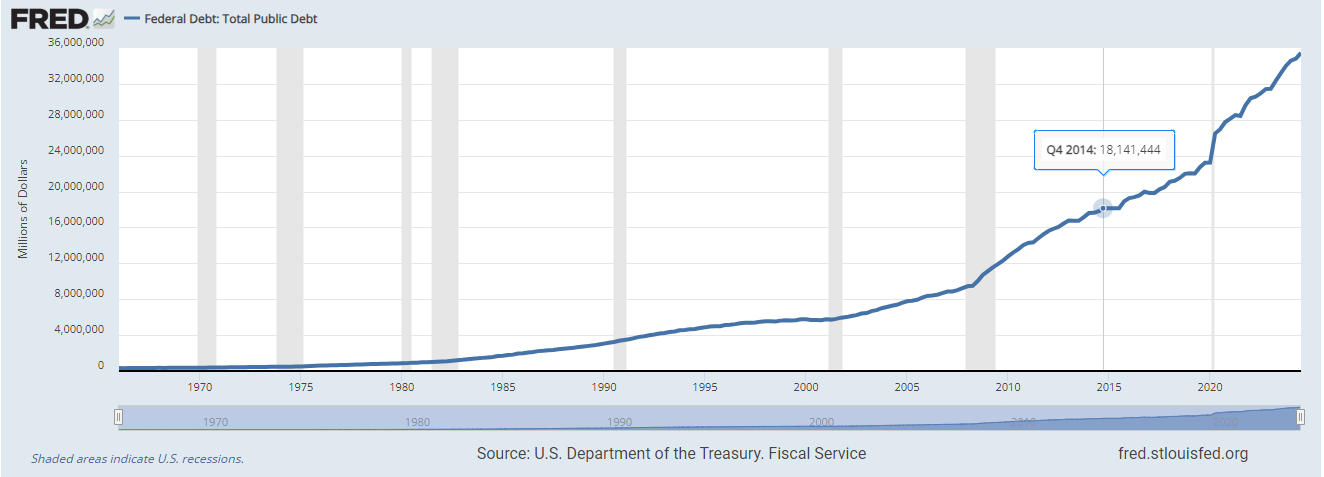

如下圖數據,2014 年的美元指數在 80 附近而美債只有 20 兆左右,如今美債已增至約 36 兆美元,環比成長 80%,但美元卻一反常態的在持續升值。如果美元仍繼續走強,結合美國證券交易委員會批准現貨比特幣 ETF,新的增量部分完全有可能覆蓋未來發債成本。

1.3 新的降息週期讓 DeFi 更具吸引力

美國勞工統計局發布的數據顯示,11 月核心通膨連續四季上漲 0.3%,較去年同期上漲 3.3%。住房成本有所回落,但剔除食品和能源的商品價格上漲 0.3%,創 2023 年 5 月以來最大漲幅。

市場反應迅速,認為聯準會下週降息的機率從 80% 提高到 90%。投資經理詹姆斯·阿西認為,12 月的降息幾乎已成定局。短期美國公債先漲後跌,因就業數據不一,市場對聯準會年內降息的預期增強。同時摩根大通預計聯準會將在 12 月政策會議後按季降息,直到聯邦基金利率達到 3.5%。

DeFi 的復甦不僅由內部因素驅動,外部的經濟變化也起到了關鍵作用。隨著全球利率的變化,加密資產等高風險資產,包括 DeFi,對尋求更高回報的投資者變得更加吸引力,市場正在為一個可能是低利率的時期做好準備,類似於推動 2017 年和 2020 年加密牛市的環境。

DeFi 的復甦不僅受內部因素的推動,在受到比特幣 ETF、加密資產的合法化、全球利率的變化三者因素也會讓未來的加密市場受到更多的外部影響。隨著利率下降,高風險資產對投資者更具吸引力,這類似於 2017 年和 2021 年的整體加密牛市的環境。

所以 DeFi 在低利率環境下受益於兩點:

- 資本機會成本降低:傳統金融產品的回報下降,投資者可能轉向 DeFi 尋求更高收益(同時這也意味著未來加密市場可的獲利空間將被進一步壓縮);

- 貸款成本降低:融資變得更便宜,鼓勵用戶借貸並活躍 DeFi 生態。

經過兩年的調整後,總鎖倉價值(TVL)等關鍵指標開始回升。DeFi 平台的交易量也大幅提升。

二、鏈內成長推動市場趨勢走向:

2.1 借貸協議 $AAVE 的復甦

AAVE V1、V2 和 V3 共享相同的架構,而 V4 的主要升級在於引入了「統一流動性層」。這一功能是對 AAVE V3 版本中的 Portal 概念的擴充功能。Portal 作為 V3 中的跨鏈功能,旨在實現跨鏈資產的供應,但許多使用者對此並不熟悉或未曾使用過。Portal 的初衷是通過在不同區塊鏈間銷毀和鑄造 aToken 來完成資產的跨鏈操作。

舉個例子,Alice 在以太坊上持有 10 個 aETH,她想將其轉移至 Arbitrum。她可以通過白名單中的跨鏈協議提交這筆交易,隨後協議會執行以下步驟:

- 在 Arbitrum 上的合約會暫時鑄造 10 個沒有底層資產支撐的 aETH;

- 這些 aETH 被轉移給 Alice;

- 批量處理跨鏈交易,將實際的 10 個以太幣轉移到 Arbitrum;

- 當資金可用時,這些以太幣會被注入 $AAVE 池中,為鑄造的 aETH 提供支撐。

Portal 讓使用者能夠跨鏈轉移資金,追求更高的存款利率。儘管 Portal 實現了跨鏈流動性,但其運行依賴白名單跨鏈協議,而非 AAVE 核心協議,使用者無法直接通過 AAVE 來使用該功能。

V4 的「統一流動性層」正是基於此改進,採用模組化設計來統一管理供應、借貸上限、利率、資產和激勵,使得流動性可以更高效地動態分配。此外,模組化設計也允許 AAVE 輕鬆引入或移除新模塊,而無需大規模遷移流動性。

借助 Chainlink 的跨鏈互通性協議(CCIP),AAVE V4 還將構建「跨鏈流動性層」,讓使用者可以在不同網路間即時訪問所有流動性資源。通過這些改進,Portal 將進一步演變為完整的跨鏈流動性協議。

除了「統一流動性層」,AAVE V4 還計劃引入動態利率、流動性溢價、智慧帳戶、動態風險參數配置、非 EVM 生態擴充功能等新功能,以穩定幣 GHO 和 AAVE 借貸協議為核心構建 Aave Network。

作為 DeFi 產業的領導者,AAVE 在過去三年中一直佔據著約 50% 的市占率,V4 版本的推出旨在推動其生態系的進一步擴充功能,服務潛在的 10 億級新使用者。

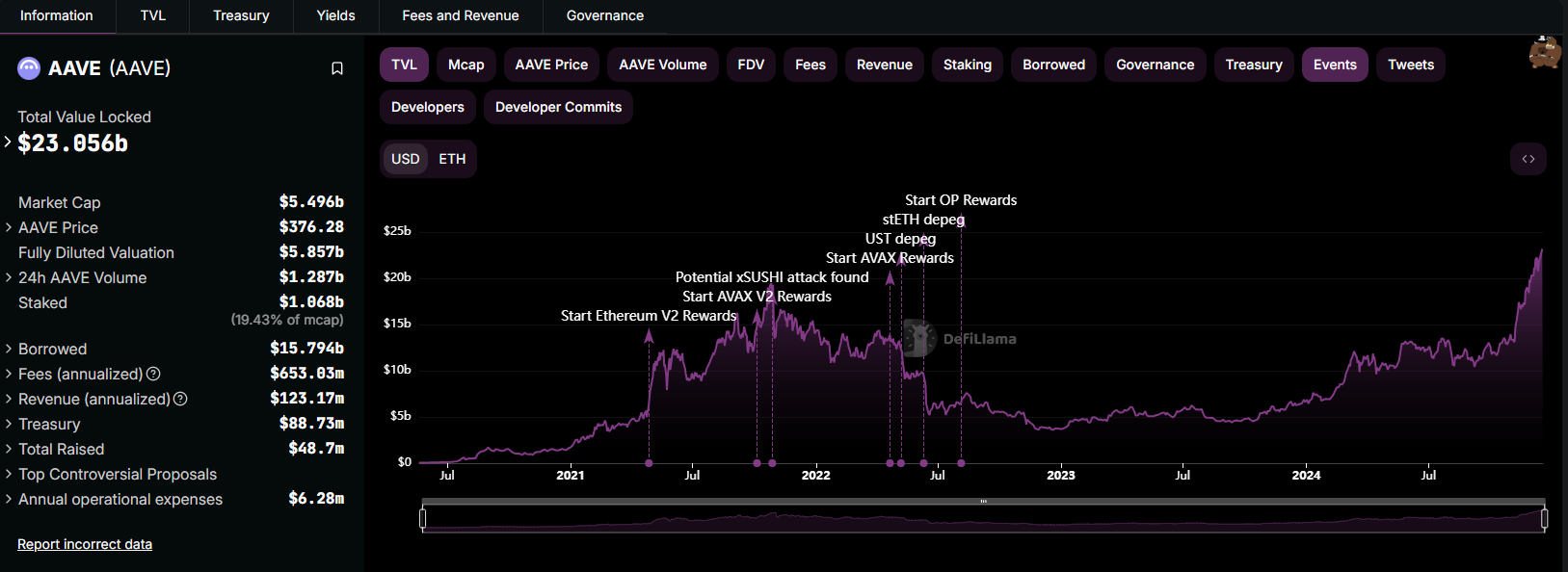

截止 2024 年 12 月 18 日,$AAVE 的 TVL 數據也在顯著成長,目前已超越 21 年 DeFi Summer 頂峰期間的 30% 水準,達到$23.056B。本輪 DeFi 協議的變化相比於上輪,更多的是偏向於模組化借貸和更好的資本效益的提升。(模組化借貸協議可參考我們往期所作《模組化敘事的衍生:DeFi 借貸的模組化演變》文章內容)

2.2 年度最強衍生性金融商品黑馬 Hyperliquid

根據 Yunt Capital @stevenyuntcap 的研究,Hyperliquid 平台的收入來源包括即時上市拍賣費、HLP 造市商的盈虧和平台費用。前兩項為公開資訊,團隊最近也解釋了最後一個收入來源。基於此,我們可以推算出 Hyperliquid 年初至今的總收入約為 4,400 萬美元,其中 HLP 貢獻了 4,000 萬美元;HLP 策略 A 虧損 200 萬美元,策略 B 獲利 200 萬美元;來自清算的收入為 400 萬美元。當 HYPE 啟動時,團隊通過 Assistance Fund 錢包在市場上回購 HYPE 代幣。假設團隊沒有其它 USDC AF 錢包,USDC AF 年初至今的盈虧為 5,200 萬美元。

因此結合 HLP 的 4,400 萬美元和 USDC AF 的 5,200 萬美元,Hyperliquid 年初至今的總收入約為 9,600 萬美元,超過了 Lido,成為 2024 年第九大最賺錢的加密項目。

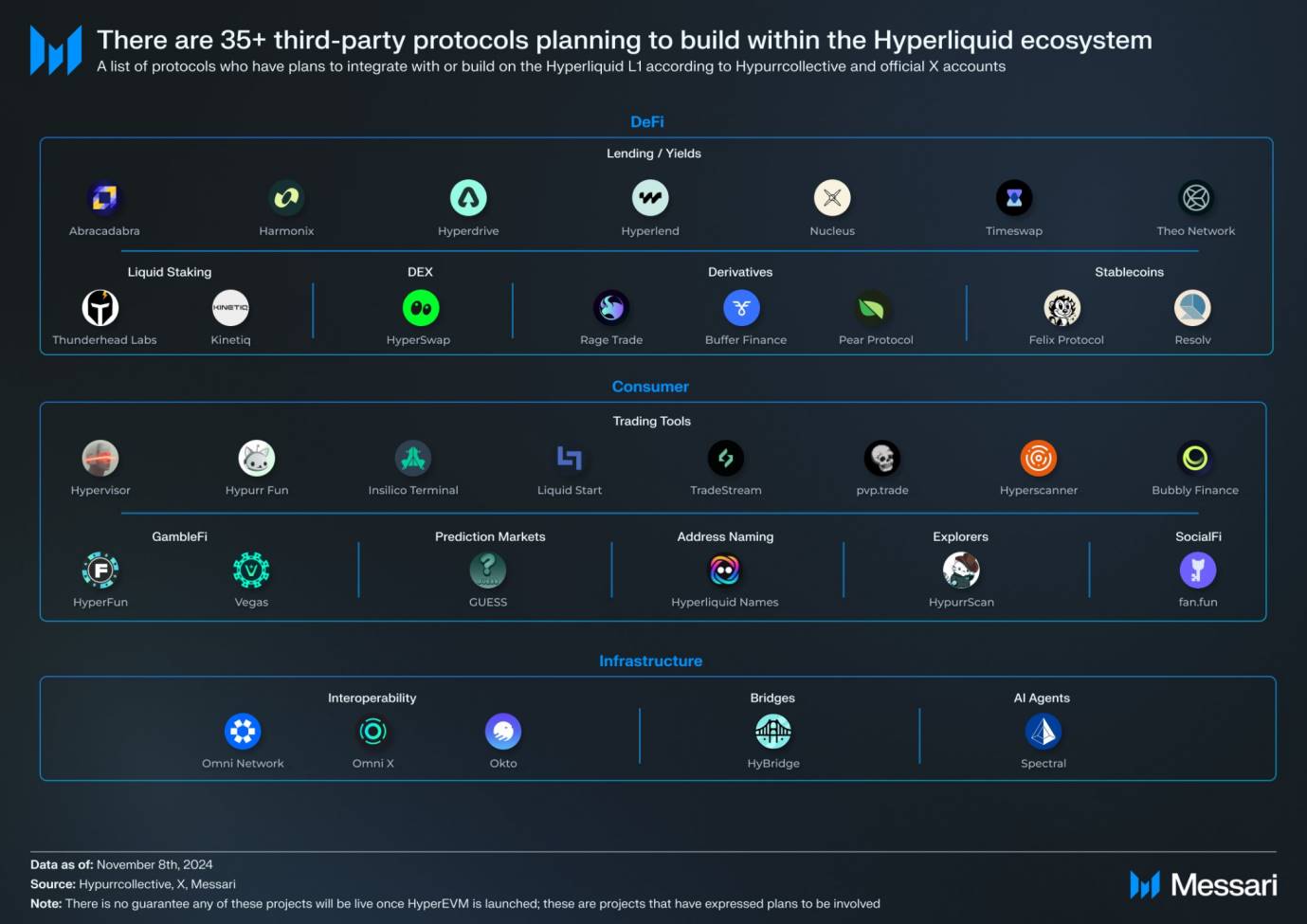

Messari Research @defi_monk 最近對 HYPE 代幣的估值研究,其完全攤薄市值(FDV)在 130 億美元左右,在適當的市場條件下可能超過 300 億美元。此外 Hyperliquid 還計劃通過 TGE(代幣生成事件)推出 HyperEVM,有超過 35 個團隊計劃參與該新生態系,這使得 Hyperliquid 更加接近一個通用的 L1 鏈,而不僅僅是一個應用鏈。

Hyperliquid 應該採用新的估值架構。通常殺手級應用程式和其 L1 網路是獨立的,應用程式的收入歸於應用代幣,L1 網路的收入則歸於網路驗證者。而 Hyperliquid 將這些收入來源整合到了一起。因此,Hyperliquid 不僅擁有領先的去中心化永續合約交易平台(Perp DEX),還控制著其底層的 L1 網路。我們使用分類加總估值法來反映其垂直整合的特性。首先來看 Perp DEX 的估值。

Messari 對衍生性金融商品市場的總體看法與 Multicoin Capital 和 ASXN 的觀點一致,唯一的不同是 Hyperliquid 的市占率,Peap DEX 市場是一個「贏家通吃」的市場,原因如下:

- 任何 Perp DEX 都可以上線任何永續合約,不存在區塊鏈的碎片化問題;

- 與中心化交易所不同,使用去中心化交易所無需許可;

- 存在訂單流量和流動性方面的網路效應。

在未來 Hyperliquid 的主導地位將會越來越強。Hyperliquid 預計在 2027 年將佔據鏈上市場近一半的市占率,帶來 5.51 億美元的收入。目前交易費歸社群所有,因此將其視為實際收入。基於 DeFi 估值標準的 15 倍放大倍數,Perp DEX 作為獨立業務的估值可達 83 億美元。對於企業客戶,可以查看我們完整的模型。接下來來看 L1 的估值:

通常會使用 DeFi 應用的溢價來評估 L1,隨著近期 Hyperliquid 在其網路上的活動增加,其估值可能會進一步提升。Hyperliquid 目前是第 11 大 TVL 鏈,類似的網路,如 Sei 和 Injective 的估值分別為 50 億美元和 30 億美元,而類似規模的高性能網路如 Sui 和 Aptos 的估值則分別達到 300 億美元和 120 億美元。

由於 HyperEVM 尚未上線,對 Hyperliquid 的 L1 估值採用較為保守的 50 億美元溢價估算。但如果以目前市場價格評估,L1 的估值可能接近 100 億美元或更高。

因此,在基礎情境下,Hyperliquid 的 Perp DEX 估值為 83 億美元,L1 網路估值為 50 億美元,總 FDV 約為 133 億美元。在熊市情境下估值約為 30 億美元,而在牛市中可能達到 340 億美元。

三、小結

展望 2025 年,DeFi 生態的全面復甦與騰飛無疑將成為主流旋律。在川普政府對去中心化金融的政策支持下,美國加密產業迎來了更加友善的監管環境,DeFi 迎來空前的創新與成長機會。$AAVE 作為借貸協議的領導者,憑借 V4 版本的流動性層革新,逐步恢復並超越了往日的輝煌,成為 DeFi 借貸產業的核心力量。而在衍生性金融商品市場上,Hyperliquid 憑借其卓越的技術創新與高效的市占率整合,迅速崛起為 2024 年最強的黑馬,吸引了大量使用者和流動性。

與此同時,主流交易所如幣安和 Coinbase 的上幣策略也在發生變化,DeFi 相關代幣成為了新的焦點,比如近期的 ACX、ORCA、COW、CETUS、VELODROME。兩大平台的動作反映了市場對 DeFi 的信心。

DeFi 的繁榮不僅限於借貸與衍生性金融商品市場,還將在穩定幣、流動性供應、跨鏈解決方案等多個產業全面綻放。可以預見,在政策、技術和市場力量的共同推動下,DeFi 將在 2025 年再次偉大,成為全球金融體系不可或缺的組成部分。

【免責聲明】市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

- 本文經授權轉載自:《深潮 TechFlow》

- 原文作者:YBB Capital Researcher Ac-Core

・ 本文未經同意請勿轉載

市場有風險,投資需謹慎。本文不構成投資建議,使用者應考慮本文的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

你可能想知道