加密快訊

全景剖析隱私賽道:捍衛隱私亦或助長犯罪,革命尚未成功

2024.09.20 17:48

革命尚未成功》

原文來源:冰蛙

前言:

9 月 19 日 Coinbase 上線可編程隱私網絡 Aleo,頂級投資機構加成的明星項目上線頭部交易所並不令人意外,但如果進一步考慮 Aleo 所處的隱私賽道一直飽受監管壓力,這次尋常的代幣上線就變得並不尋常。

特別是考慮到 Coinbase 作為全球最合規的交易所,就更值得探究在隱私賽道日漸小眾的今天,其行業發展到底如何,危機與機遇、前景機會等,本文將逐一詳細梳理。

一、行業概覽:小眾市場,進步不止,但發展甚微

1.1、發展概況

如果說區塊鏈世界最核心的部分在於去中心化,那麼隱私保護與安全性則是圍繞這一核心延伸出來的一個剛性的場景應用,也是加密創世既有的精神理念,順其自然的也就成為了 Web3 發展的一個重要分支和方向。

最早的加密貨幣-比特幣最初設計目的部分也是為了實現匿名。用戶通過被稱為公鑰的一串字母數字字符進行區分,來保證用戶的隱私。然而,隨著區塊鏈的發展,Defi 等應用的不斷興起,資產安全的需求遠超過對隱私的需求,加之鏈上分析工具的不斷湧現導致區塊鏈的隱私特性逐漸削弱。

盡管如此,相較於 Web2 的隱私難題,Web3 的區塊鏈技術仍然是解決隱私保護的重要手段,尤其是在 Web3 世界逐步主流化,隱私保護不僅是加密世界的重要議題,更是擴大用戶基礎的關鍵之一。

區塊鏈世界的隱私,主要是在於解決因區塊鏈公開透明特性而產生的隱私保護問題,但在發展早期,有一部分加密原教旨的極客,直接推出了加密原生隱私幣,隱私幣極致的匿名和隱私保護特性,雖然成為了保護用戶隱私至上的典范,但同時也成為不法分子洗錢、資助恐怖主義、逃稅、販賣毒品等非法活動的溫床。

由此,在「隱私守護者」與「犯罪分子庇護所」之間,隱私賽道的爭議聲不斷,監管重拳也持續不斷,但無論是投資機構、用戶對隱私賽道仍然有持續的呼聲和投入,賽道日漸小眾,但技術與進步從未停止。

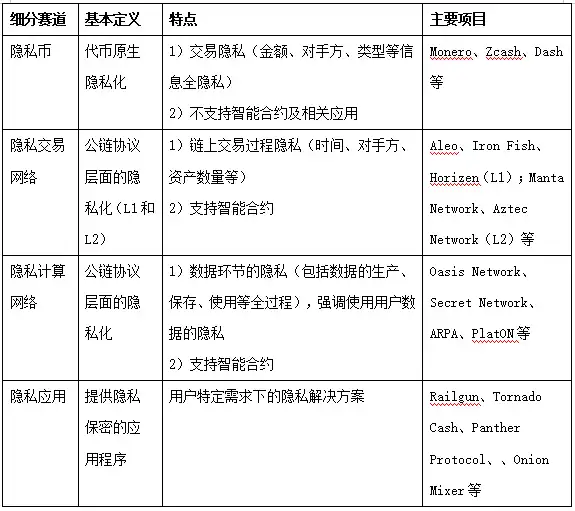

1.2、細分賽道定義、特點及技術

隱私賽道大致可分為隱私幣、隱私交易網絡、隱私計算網絡、隱私應用這四大板塊,細分賽道主要特點如下表:

從上述細分賽道可以看出,無論是從加密原生代幣隱私、到數據計算、交易過程以及特定需求的隱私均有對應的解決方案和項目,但就其發展而言,整體規模和發展都不盡如人意。

從技術角度,隱私幣主要是通過環簽名技術、隱地址、環保密交易等技術組合而成,目前經過多年的發展,技術已相對成熟,技術開發門檻相對較低。

隱私公鏈等主要依賴零知識證明(ZK);可信執行環境(TEE);安全多方計算(MPC)以及同態加密技術(HE)。ZK 技術本質上是數據的混淆工具;而後三者技術則是加密數據處理技術。從技術成熟度和難度而言,都四種技術都顯著高於隱私幣的技術,其中 TEE 技術相對成熟,MPC 技術則在托管和錢包上使用較多,同態加密則是繼 ZK 之後又一被機構熱捧的技術之一。

二、賽道主流項目分析:隱私幣佔據主流,隱私協議正崛起

2.1、隱私幣賽道

隱私賽道的先驅,於 2014 年推出,其特性是指原生支持隱私性的加密貨幣,可以實現完全的隱私交易,外界無法查看交易雙方的具體交易類型、金額等信息,缺點是通常不支持智能合約功能及相關應用。

已上市代幣項目:

· Monero

隱私賽道也是隱私幣的鼻祖-門羅幣(Monero),通過隱藏參與者使用的地址,使交易細節(如發送者和接收者的身份,以及每筆交易的金額)能夠隱私交易。

2014 年上市,經過近十年的發展,從初期上市時約 141 萬美金市值,當前 FDV31 億美金,漲幅約 2200 倍,已然為該賽道的龍頭項目。

· Zcash

ZEC 是一種具有隱私保護功能的加密貨幣,又稱大零幣,它運用零知識證明技術來實現匿名傳輸。該協議為交易設置了屏蔽選項,開啟此選項後交易能夠實現完全匿名。

其代幣於 2016 年 10 月發行,市值從早期的 209 萬美金增長到如今約 5 億美金,漲幅約達 240 倍,但較其巔峰已跌去 90%。

· Dash

Dash(原名 CoinJoin),中文名為達世幣,它憑借獨特的混合機制提升了交易的匿名程度。

該項目同樣於 2014 年上市,上市之時市值大約為 110 萬美金,截至目前市值約為 2.9 億美金,漲幅約為 264 倍,但較之巔峰市值下跌超過 90%。

上述三個項目為當前隱私幣板塊 TOP3 的項目,隱私幣是在加密貨幣中增加隱私屬性的早期嘗試,雖然均較上市有較大增幅,但整體離巔峰跌幅較深,很難再回高峰。

· 從隱私賽道整體而言,隱私幣板塊的幣種從推出以來一直呈上漲趨勢,2021 年 1 月時,隱私幣曾佔據該賽道 96.6% 的主導份額(市值約 46.2 億美元)。

· 隨著後續隱私相關協議的推出,到了 2024 年 9 月,這一份額降至 72.76%(市值約 36 億美元)。

· 相比之下,隱私協議的市場份額從 2021 年 1 月的 3.4%(市值約 1.6 億美元)增長至 2024 年 9 月的 27.24%(市值約 13.48 億美元),目前隱私幣仍然佔據該賽道的主導地位,主要是門羅幣一己之力佔據了市場大部分份額。

2.2、隱私交易網絡

底層架構支持隱私智能合約的基礎公鏈,主要針對鏈上交易數據進行隱私化處理,通過 ZK 等技術原生支持用戶進行隱私交易,在用戶交易的過程中保護其交易隱私,隱藏用戶交易數據(交易對象、時間、資產轉移數量等),同時支持在該協議開發更多類型的隱私應用。

針對智能合約的隱私問題,一類是基於公鏈的基礎設施,解決公鏈的隱私問題;另一類專注隱私計算,以發展垂直細分領域為目的的基礎公鏈。

隱私公鏈包括 Layer1 隱私協議與 Layer2 隱私協議,前者包括 Aleo、Iron Fish、Horizen、Anoma Network、Concordium、Espresso Systems,後者包括 Manta Network、Aztec Network、Zecrey 等。

Layer1 已上市項目:

以上為部分已上市的項目,該板塊在隱私幣爆火後於 2017 年前後推出,相比於早期的隱私幣,技術上得到了更新,結合了隱私智能合約概念,但該類型的項目,無論從市值還是關注度,都要小隱私幣幾個量級,除最早推出的 Horizen 以外,其余的項目一直處於下跌狀態,甚至 Super Zero 項目目前已停止運營,整體表現較差。

值得注意的是,唯一上漲的項目 Horizen 在 2023 年 6 月,宣布移除隱私功能,據稱是項目方為了減輕監管壓力。

總的來看,早期的 Layer1 項目定位不受市場認可,加之監管壓力,整體未能在市場形成體量。

Layer1 待上市項目:

相較於早期已上市的 Layer1 隱私協議,後續未上市的項目展現出了更高的潛力,特別是頂級投資機構的參與,給予了高額的融資,以支持項目持續開發運營,但主要缺點也是普遍開發周期長。

目前,Aleo 已宣布上線 Coinbase,Anoma 也即將發行代幣,暫無參與機會,只剩下 Espresso Systems,該項目已發布了 5 個測試網,可以持續關注,適時參與。

已上線的 Aleo 由於在 B 輪拿到了 2 億美元的超高融資,投資機構也堪稱頂配,A16Z、軟銀、Polychain、老虎全球、三星等一眾巨頭集體參投,值得一提的則是 Coinbase 也參與投資,這可能也是 Aleo 能上線 Coinbase 交易所的原因之一。

Layer2 隱私項目:

基於已有的區塊鏈 Layer1 架構之上構建的額外層,它並不直接改變底層基礎架構,而是在其之上通過智能合約、側鏈、狀態通道等技術來實現隱私保護功能。

根據以上項目來看,不難看出,雖然項目投資機構也均為業內頂尖的的機構,然而已上市的項目並沒有引起市場的熱潮。

· Manta Network 至上市以來跌幅了一倍左右;

· Aztec Network 項目,從 2018 年開始開發,至今已經有 6 年,目前還處於開發者測試階段,開發過於緩慢。

· Zecrey 也是 2021 年成立,2022 年推出測試網。目前仍在測試網階段。

2.3、隱私計算網絡:

底層架構支持隱私智能合約的基礎公鏈,但其原生代幣不是隱私幣,該概念於 2018 年推出,同年先後湧現出了一批專注隱私計算的項目,這些項目不再局限在鏈上數據的隱私保護上,他們的出現填補了數據在計算環節隱私問題的空白,一般被稱為隱私計算公鏈,代表的項目有:Oasis Network、Secret Network、ARPA、PlatON 等。

從總體市值來看,該細分領域經過多年的發展,總體市值不到 5 億美元,規模小,佔比不高,在整個隱私賽道僅佔 10% 左右。

隱私計算主要的發展瓶頸在於尚未有爆款級應用誕生,只在部分企業級上有用例,特別在具體技術實踐上有不小的挑戰。但是隱私計算與當前的 AI 跟大數據具有天然的關聯,目前的 AI 應用尚未較深的觸及到隱私痛點,預計隨著 AI 發展,主打 AI 隱私計算領域的項目有望迎來新一輪的漲幅。

2.4、隱私應用

隱私應用是一種直接面向用戶需求而設計的軟件程序,其核心目標是在特定的使用場景下為用戶提供隱私服務,本質上是從用戶體驗和特定業務需求出發,通過整合各種隱私保護技術來滿足用戶對某類信息的保密需求。

例如混幣應用、加密郵件,代表項目有 Railgun、Tornado Cash、Panther Protocol、Onion Mixer 等。

隱私應用賽道的用戶數量相對較少,且部分項目因各種原因停止運營,主因在於隱私應用的需求往往並非普通用戶的核心需求,代表性的混幣應用大多也用於非法目的。

· Railgun:美國 FBI 稱朝鮮黑客組織利用 Railgun 隱私協議對從 Harmony Horizon Bridge 盜取的價值超 6000 萬美元的以太坊進行洗錢。

· Tornado Cash:自 2019 年創建以來,被美國財政部指認為洗錢工具,據傳已經洗錢了價值超過 70 億美元的虛擬貨幣,2022 年 8 月美國財政部將部分與 Tornado Cash 協議或與之相關的以太坊地址進行交互的地址,放入特別指定國民名單,個人或者相關實體的財產和財產權益會被凍結。

結合多方面原因來看,該細分領域由於並不是主流需求,大多掛鉤黑灰產,市值在整個隱私賽道都處於較低的水平。

三、隱私賽道的危與機:需求剛性 VS 監管重壓

毋庸置疑,隱私賽道在當前的區塊鏈世界仍屬於小眾,總體市值約在 50-60 億美元,其中僅門羅幣就佔據了一半。這樣相對小眾的賽道卻有大量的頭部投資機構進行投資和關注,這其中的緣由耐人尋味,至少說明,對隱私賽道而言,投資機構對其未來的增長上限給予了極高的空間。

監管重錘並不是隱私問題本身,而是隱私工具助長了犯罪。隱私幣誕生於早期的混亂時代,給予了用戶交易充分的匿名和不可追蹤,得到了部分極客及加密原教旨用戶的青睞,畢竟它真實地解決了用戶的隱私痛點,然而隨之伴生的則是洗錢、暗網犯罪、敲詐勒索等。

一個代幣並不具有犯罪屬性,但它的確為犯罪開了便利之門,受到監管重錘也是理所當然。下表揭示的則是近些年由於合規等各方面原因下架的隱私幣以及各國監管要求。

交易所下架隱私幣情況:

國家禁止隱私幣情況:

除了上述交易所退市、國家禁止外,隱私幣還是是黑客的必備工具。

· Monero 常常被用作劫持瀏覽器挖礦和敲詐支付工具(2020 年,勒索軟件犯罪團伙 Revil 襲擊美國葡萄酒和烈酒巨頭 Brown-Forman Corp,要求使用門羅幣支付贖金)。

· 朝鮮黑客利用 Tornado Cash 進行洗錢(曾利用 Tornado 清洗被盜資金,該平台被指促成了超過 10 億美元的洗錢交易) 等。

拋開監管層面,從真實的用戶需求角度而言,區塊鏈的透明和隱私是天然的反面,從某種角度而言,它應該與安全性一道共同構成了區塊鏈不可能三角的一部分。

區塊鏈發展到現在,尤其是隨著智能合約的引入,更廣泛的應用同時也帶來了更嚴重的數據洩露和隨之而來黑客攻擊,比如三明治攻擊、漏洞攻擊等,這些問題的解決也依賴隱私技術和項目的持續創新去解決,更為值得注意的則是,隨著區塊鏈財富效應增強,巨鯨用戶非常容易遭受針對性的黑客攻擊或者釣魚,隱私更是重要且迫切的需求。

然而從賽道發展來看,當前隱私賽道項目已經超百,除了高超的技術門檻和較長的開發周期外,能夠從協議層面滿足監管要求的也寥寥無幾,多數將數據披露權利交給用戶。

對於隱私交易網絡賽道而言,平衡合規性與隱私性是第一個需要跨越的門檻,如果一旦能夠形成有效的解決方案,仍有機會走向公眾市場,同時贏得發展良機。

以 Aleo 為例,其使用 ZK 技術,在默認情況下,交易細節被隱藏,但允許在必要情況下,由用戶選擇性披露;此外項目方同時也在智能合約中嵌入了合規檢查,確保整體符合監管要求。

此外,從技術視角,隱私賽道當前最受關注的兩大技術分別是零知識證明和同態加密技術:

· 零知識證明:由於在以太坊生態廣泛應用,不過多贅述。

· 同態加密技術:在隱私計算中具有更好的應用場景,但橫向對比來看,尚未看到明顯爆發,不僅較以太坊等公鏈差距甚遠,也尚未達到早期隱私幣的量級,但是作為與 AI 最密切,最具有關聯度的隱私計算公鏈賽道,有望在 AI 的持續發展中受益。

各賽道現狀對比:

四、展望及總結:隱私與合規的平衡,潛力可期

隱私作為人類最古老的需求之一,無論是 Web2 或 web3 實際都沒有被完全的重視,尤其是數據本身的價值在當前並沒有成為強共識。這直接導致在用戶層面的意願和動力上並不十分強烈。

不可否認的現實問題是一方面隨著鏈上工具的完善,用戶資產和交互無所隱藏,但同時我們也被刻意隱匿的地址身份欺騙。這二者既是矛盾的對立面,同時也都是需要解決的痛點。

自 2013 年起,為解決比特幣隱私性不足的問題,「混幣」技術應運而生,由於其僅增加了追蹤難度,並未實現真正的匿名性,且依賴第三方參與,存在匿名性不足的缺陷,隨後,以門羅幣和 Zcash 為代表的隱私幣橫空出世,它們采用先進的零知識證明和環簽名技術,為原生幣提供了強大的加密隱私保護。與此同時,側鏈和通道等二層解決方案也相繼被提出,但多局限於交易匿名,難以用於智能合約領域。

2018 年起,隱私計算項目興起,這些項目大多融合了大數據與 AI 概念,旨在實現可擴展性與隱私性的雙重提升,被視為隱私賽道的新突破口,不過,盡管歷經數年發展,隱私計算公鏈的整體生態仍不大,市值都偏低,(僅佔整個賽道的 10% 份額)目前整個隱私賽道截止 2024 年 9 月 16 日總市值約 50 億美金左右,相較於其他加密生態也略顯小眾。

從過去發展來看,隱私賽道作為區塊鏈的剛需,其發展難題既有用戶的集體認知問題,也有技術發展難題,更有監管風險持續存在,這在一定程度限制了其蓬勃發展,也對項目提出了高要求,也更阻礙了更廣泛的普及。

從數據上看,從 2021 年到 2024 年,整體市場份額也有所下降,隱私幣由於黑灰產的影響,預計短期也難以回到巔峰,隱私協議及應用,局限於其實用性和價值,並不是終極方案,備受期待的隱私計算公鏈歷經數年耕耘,整體表現也十分平淡,不過隨著 AI 的蓬勃應用,該細分賽道或有望迎來爆發。此外,以太坊為核心的 ZK 隱私(隱私交易網絡)相關概念值得關注,該領域匯聚了眾多明星項目,並獲得了機構大額融資支持,且多處於開發階段,尚未全面落地,待行情時機好轉,或有較好的參與機會與價值。

在平衡好合規性與隱私性的基礎上,隱私賽道仍然具有很大前景,這不單單是頂級機構的看好和加持,更是從長遠來看,解決了未來世界中最關鍵資產-數據資產的安全,不僅具有長期價值,更是容易從商業模式上形成較高壁壘,從而佔據有利地位,從這個角度看,隱私賽道不止於「洗錢」,其伴隨區塊鏈世界的日益成熟和主流,潛力空間仍然值得期待,真正意義上成為用戶隱私的守護者。